Rückbuchungsbetrug:Schutz indischer Exporteure vor finanziellen Verlusten

Unternehmen

Rückbuchungsbetrug blutet indische Exporteure aus

Denila Lobo

11. April 2026

2 Minuten gelesen

Sie haben das Projekt geliefert. Der Kunde hat es genutzt. Drei Monate später reichten sie einen Kreditkartenstreit mit der Begründung „Dienstleistung nicht erhalten“ ein. Der Zahlungsabwickler stellte sich sofort auf ihre Seite. Sie haben ₹4,17 Lakh verloren. Ihr Stripe-Konto wurde zur Überprüfung markiert. Und der Kunde hat alles behalten.

Das ist keine seltene Geschichte. Das passiert indischen Freiberuflern, SaaS-Gründern und Exportunternehmen jeden Tag – und die meisten von ihnen sehen es nicht kommen.

Was eine Rückbuchung eigentlich ist

Eine Rückbuchung ist keine Rückerstattung. Dabei handelt es sich um eine erzwungene Rückbuchung einer Zahlung, die von der Bank des Karteninhabers direkt über das Kartennetzwerk – Visa, Mastercard oder Amex – eingeleitet wird und an Ihnen vollständig vorbeigeht.

So funktioniert es in der Praxis. Ein Käufer kontaktiert seine Bank und behauptet, dass bei einer Transaktion ein Problem aufgetreten sei. Die Bank retourniert die Belastung umgehend und stellt dem Käufer einen vorläufigen Kredit aus. Ihr Zahlungsabwickler belastet dann Ihr Konto mit dem gesamten Betrag zuzüglich einer Bearbeitungsgebühr für Streitigkeiten. Sie haben dann ein kurzes Zeitfenster – in der Regel sieben bis zwanzig Tage –, um Beweise einzureichen, die belegen, dass die Transaktion legitim war.

Der Käuferschutz ist bei allen großen Kartennetzwerken die Standardeinstellung. Es wird davon ausgegangen, dass Sie im Unrecht sind, bis Sie das Gegenteil beweisen. Für indische Händler, die mit Karteninhabern aus den USA oder der EU zusammenarbeiten, ist es äußerst schwierig, dieser Beweislast nachzukommen.

Warum indische Exporteure besonders gefährdet sind

Die geografische Entfernung ist das erste Problem. Die Streitbeilegung unterliegt der Gerichtsbarkeit des Landes des Karteninhabers. Die Verbraucherschutzgesetze der USA und der EU gehören zu den strengsten der Welt, und die Kartennetzwerke haben ihre Streitbeilegungsregelungen darauf abgestimmt. Indische Händler haben in diesen Rahmenwerken keinen rechtlichen Halt.

Die Vorlage von Beweisen ist das zweite Problem. Kartennetzwerke erfordern eine Dokumentation in bestimmten Formaten innerhalb enger Fristen. Wenn Ihr Vertrag im PDF-Format vorliegt, Ihre Lieferbestätigung in E-Mail-Threads auf zwei Plattformen erfolgt und Ihre Freigabe eine WhatsApp-Nachricht ist, entspricht dieser Nachweis möglicherweise nicht dem Einreichungsstandard.

Das dritte Problem ist struktureller Natur. Sie sind ein kleiner Händler in einem ausländischen Rechtsgebiet. Der Karteninhaber ist Inlandsverbraucher seiner Bank. Statistisch gesehen bevorzugen Banken ihre eigenen Kunden.

Anbieter-Benchmarks von Chargeback-Management-Anbietern deuten darauf hin, dass Händler weniger als 20 % der umstrittenen Transaktionen gewinnen, eine Zahl, die je nach Prozessor und Branche variiert, aber in der gesamten Branche einheitlich genannt wird. Bei grenzüberschreitenden Händlern ist diese Zahl noch niedriger.

Die drei Arten von Rückbuchungsbetrug, von denen indische Unternehmen betroffen sind

- Freundlicher Betrug ist am häufigsten und am schwersten zu bekämpfen. Der Käufer erhielt genau das, wofür er bezahlt hatte. Sie bestreiten die Gebühr einfach trotzdem – manchmal, weil sie den Kauf vergessen haben, manchmal, weil sie sowohl das Produkt als auch die Rückerstattung wollen. Branchenschätzungen, die in der Zahlungsforschung häufig zitiert werden, gehen davon aus, dass etwa 75 % aller Rückbuchungen weltweit auf „Friendly Fraud“ zurückzuführen sind, wobei die Methoden je nach Quelle variieren.

- Identitätsbetrug ist der zweite Typ. Jemand hat eine gestohlene Karte verwendet, um Sie zu bezahlen. Der echte Karteninhaber bestreitet die Transaktion, sobald er sie bemerkt. Sie verlieren die Zahlung und die von Ihnen gelieferten Waren oder Dienstleistungen, ohne dass der Betrüger Anspruch darauf hat.

- Missbrauch „Artikel nicht wie beschrieben“ ist der dritte. Der Käufer nimmt das Produkt oder die Dienstleistung an, nutzt es und reicht dann einen Streitfall mit der Begründung ein, dass es nicht der Beschreibung entspreche. Bei digitalen Dienstleistungen – Softwareentwicklung, Designarbeiten, Beratung – ist dies äußerst schwer zu widerlegen, da eine subjektive Beurteilung erforderlich ist.

Die tatsächlichen Kosten:Über die Rückerstattung hinaus

Die Zahlungsrückabwicklung ist nur der erste Treffer. Für jede Rückbuchung fällt außerdem eine Streitbeilegungsgebühr an. Stripe gibt in den meisten Regionen eine Streitbeilegungsgebühr von 15 US-Dollar an. Je nach Kontotyp berechnet PayPal zwischen 20 und 30 US-Dollar. Einige Verarbeiter verlangen für Händler mit hohem Risiko bis zu 100 US-Dollar. Bei diesen Zahlen handelt es sich um Richtwerte. Die genauen Beträge variieren je nach Land, Anbieter und Kontobedingungen und können sich ändern. Diese Gebühr ist nicht erstattungsfähig, selbst wenn Sie den Streit gewinnen.

Der zweite Kostenfaktor ist Ihr Rückbuchungsverhältnis. Visa und Mastercard berechnen dies als umstrittene Transaktionen geteilt durch die gesamten monatlichen Transaktionen. Überschreiten Sie die 1 %-Schwelle – das Streitüberwachungsprogramm von Visa weist auf Schwellenwerte in der Nähe dieser Grenze hin, während Mastercard ähnliche Bereiche anwendet – und Ihr Prozessor schickt Sie in ein Überwachungsprogramm. Bei wiederholten Verstößen besteht die Gefahr einer Kontokündigung, die genaue Durchsetzung variiert jedoch je nach System, Region und Käufer. Nach der Kündigung ein neues Händlerkonto zu erhalten, ist schwierig und teuer.

Der dritte Kostenfaktor ist die Zeit. Die Erstellung einer Rückbuchungswiderlegung erfordert stundenlange Dokumentationsarbeit. Bei einer Streitigkeit im Wert von 50.000 INR gehen viele Händler davon aus, dass der Widerlegungsaufwand die Beitreibungswahrscheinlichkeit nicht wert ist.

Betrugsmanagement-Benchmarks, einschließlich Schätzungen von Kount (jetzt Teil von Equifax), deuten darauf hin, dass jeder ₹1 direkter Betrugsverlust zwischen ₹2,5 und ₹3,6 kosten kann, wenn Betriebsaufwand, Gebühren und Zeit berücksichtigt werden – obwohl das genaue Verhältnis je nach Unternehmensgröße und Branche variiert. Dieses Verhältnis verschlechtert sich, je kleiner Ihr Unternehmen ist. Verluste durch Rückbuchungen nehmen schnell zu, wenn Sie bereits versteckte Gebühren in Kauf nehmen, die sich bei jeder Transaktion auf Ihre internationalen Zahlungen auswirken.

Ein 7-stufiger Präventionsrahmen für indische Exporteure

Vorbeugung ist deutlich günstiger als Streitbeilegung. Diese Schritte gelten für jedes indische Unternehmen, das internationale Kartenzahlungen akzeptiert.

- Schritt 1:Verwenden Sie einen unterschriebenen Vertrag, bevor Sie mit der Arbeit beginnen. Eine von beiden Parteien unterzeichnete PDF-Vereinbarung, in der die Zahlungsbedingungen und der Leistungsumfang ausdrücklich angegeben sind, ist Ihr wichtigstes Beweisdokument, wenn eine Streitigkeit eingereicht wird. Kein Vertrag bedeutet keine Papierspur.

- Schritt 2:Rechnen Sie die Meilensteine ab, nicht vollständig im Voraus. Bei Projekten über 1 Lakh ₹ teilen Sie das Projekt in zwei oder drei Meilensteinzahlungen auf. Ein Kunde, der mehrfach bezahlt und jede Lieferung angenommen hat, hat eine viel schwächere Streitposition.

- Schritt 3:Dokumentieren Sie jede Lieferung formell. Senden Sie für jeden Meilenstein eine Lieferbestätigungs-E-Mail. Geben Sie das Datum und die Lieferung an und fordern Sie eine schriftliche Bestätigung an. Bewahren Sie diese E-Mail-Kette auf.

- Schritt 4:Holen Sie sich eine schriftliche Genehmigung für jede Lieferung. Ein WhatsApp „sieht gut aus“ reicht nicht aus. Sie benötigen eine datierte E-Mail oder ein Dokument, das die Arbeit ausdrücklich genehmigt. Diese Zustimmung ist der stärkste Beweis in einem Streit „nicht wie beschrieben“.

- Schritt 5:Führen Sie Nutzungsprotokolle für digitale Produkte. Wenn Sie Software, eine Plattform oder einen digitalen Dienst bereitstellen, bewahren Sie Zugriffsprotokolle auf, aus denen hervorgeht, wann sich der Kunde angemeldet hat, was er genutzt hat und wie lange. Der Nachweis einer aktiven Nutzung widerspricht direkt der Behauptung, dass die Leistung nicht erhalten wurde.

- Schritt 6: Erwägen Sie, Kreditkarten für Transaktionen über ₹1,7 Lakh (~2.000 $) zu meiden. Das Risiko-Ertrags-Verhältnis bei der Kreditkartenakzeptanz steigt bei höheren Transaktionswerten stark an – einige etablierte B2B-Unternehmen bewältigen dies jedoch mit zusätzlichen Kontrollen wie 3DS-Authentifizierung und Underwriting. Für die meisten indischen Exporteure ohne diese Systeme lohnt sich der Aufwand nicht. Für hochwertige B2B-Aufträge schlagen Sie in der Vertragsphase eine Banküberweisung oder eine direkte Banküberweisung vor.

- Schritt 7:Verwenden Sie klare Abrechnungsbeschreibungen. Viele Rückbuchungen werden ausgelöst, weil der Karteninhaber die Belastung auf seiner Abrechnung nicht erkennt. Stellen Sie sicher, dass Ihre Rechnungsbeschreibung – der Name, der auf der Abrechnung erscheint – genau mit dem Namen Ihres Unternehmens übereinstimmt.

Was tun, wenn eine Rückbuchung erfolgt?

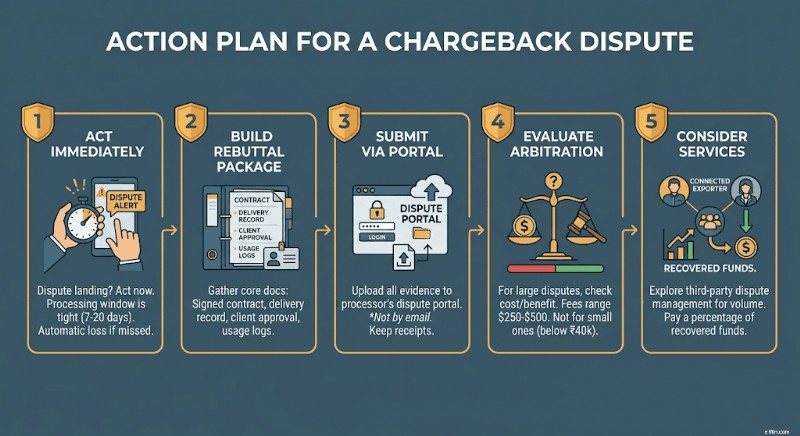

Wenn es zu einem Streit auf Ihrem Konto kommt, handeln Sie sofort. Die meisten Verarbeiter geben Ihnen sieben bis zwanzig Tage Zeit, um zu antworten. Das Fehlen des Fensters bedeutet einen automatischen Verlust.

Bauen Sie Ihr Gegenargumentpaket auf der Grundlage von vier Dokumenten auf:dem unterzeichneten Vertrag oder der unterzeichneten Vereinbarung, dem Lieferbestätigungsprotokoll, der schriftlichen Genehmigung oder Freigabe durch den Kunden und allen von Ihnen geführten Nutzungs- oder Zugriffsprotokollen. Wenn die Streitkategorie „nicht autorisierte Transaktion“ lautet, fügen Sie Identitätsüberprüfungsdatensätze aus dem Onboarding hinzu.

Reichen Sie den Antrag über das Streitbeilegungsportal Ihres Auftragsverarbeiters ein, nicht per E-Mail. Bewahren Sie Bestätigungsbelege für alles, was Sie einreichen, und die genauen Zeitstempel auf.

Wenn Ihr Auftragsverarbeiter eine Eskalation des Schiedsverfahrens anbietet, bewerten Sie den Betrag, um den es geht, bevor Sie es weiterverfolgen. Die Schlichtungsgebühren liegen in der Regel zwischen 250 und 500 US-Dollar pro Fall. Bei Streitigkeiten unter 40.000 ₹ wirken sich die wirtschaftlichen Aspekte selten zu Ihren Gunsten aus.

Eine praktische Option:Streitbeilegungsdienste wie Chargebacks911 oder Midigator übernehmen in Ihrem Namen den Widerlegungsprozess für einen Prozentsatz der eingezogenen Gelder. Für indische Unternehmen mit wiederkehrendem internationalen Kartenvolumen können sich die Kosten lohnen.

Der sicherere Weg für große B2B-Transaktionen

Banküberweisungen und Kontozahlungen in mehreren Währungen unterliegen nicht den Rückbuchungsregeln des Kartennetzwerks. Sobald eine SWIFT- oder lokale Banküberweisung abgewickelt wurde, steht dem Käufer kein Streitbeilegungsmechanismus über das Bankennetzwerk zur Verfügung. Die Transaktion ist endgültig. Die Wahl der richtigen Zahlungsmethode ist ein Teil des Ganzen – ebenso wichtig ist es, den vollständigen Rahmen für die Einhaltung grenzüberschreitender Zahlungen für indische Exporteure zu verstehen.

Für indische Exporteure, die Rechnungen an internationale B2B-Kunden – Agenturen, Softwarefirmen, Hersteller und Berater – stellen, wird das Risiko einer Rückbuchung vollständig beseitigt, wenn die Banküberweisung als Standardzahlungsmethode für Rechnungen über 1.000 US-Dollar vorgeschlagen wird.

Mit einem auf USD, GBP oder EUR lautenden Mehrwährungskonto können Sie auch Auslandszahlungen wie ein lokales Unternehmen in diesen Märkten empfangen, ohne die Weiterleitung über Korrespondenzbanken. Das bedeutet weniger Vermittlungsgebühren, eine schnellere Abwicklung und keine Belastung durch Kreditkartennetzwerke.

Das Gespräch mit Kunden ist unkompliziert:Positionieren Sie die Banküberweisung als Ihre Standard-B2B-Zahlungsmethode. Die meisten internationalen Unternehmen bevorzugen es. Es lässt sich schneller abgleichen, erstellt einen sauberen Prüfpfad und vermeidet Kartenbearbeitungsgebühren auf deren Seite.

Haftungsausschluss: Die in diesem Blog bereitgestellten Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Finanz- oder Rechtsberatung dar. Winvesta gibt keine Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit oder Eignung der Inhalte und empfiehlt, vor finanziellen Entscheidungen einen Fachmann zu konsultieren.

Werden Sie weltweit bezahlt. Behalten Sie mehr davon.

Keine FX-Aufschläge. Keine Mehrwertsteuer. Geld in 1 Tag.

Sie haben das Projekt geliefert. Der Kunde hat es genutzt. Drei Monate später reichten sie einen Kreditkartenstreit mit der Begründung „Dienstleistung nicht erhalten“ ein. Der Zahlungsabwickler stellte sich sofort auf ihre Seite. Sie haben ₹4,17 Lakh verloren. Ihr Stripe-Konto wurde zur Überprüfung markiert. Und der Kunde hat alles behalten.

Das ist keine seltene Geschichte. Das passiert indischen Freiberuflern, SaaS-Gründern und Exportunternehmen jeden Tag – und die meisten von ihnen sehen es nicht kommen.

Was eine Rückbuchung eigentlich ist

Eine Rückbuchung ist keine Rückerstattung. Dabei handelt es sich um eine erzwungene Rückbuchung einer Zahlung, die von der Bank des Karteninhabers direkt über das Kartennetzwerk – Visa, Mastercard oder Amex – eingeleitet wird und an Ihnen vollständig vorbeigeht.

So funktioniert es in der Praxis. Ein Käufer kontaktiert seine Bank und behauptet, dass bei einer Transaktion ein Problem aufgetreten sei. Die Bank retourniert die Belastung umgehend und stellt dem Käufer einen vorläufigen Kredit aus. Ihr Zahlungsabwickler belastet dann Ihr Konto mit dem gesamten Betrag zuzüglich einer Bearbeitungsgebühr für Streitigkeiten. Sie haben dann ein kurzes Zeitfenster – in der Regel sieben bis zwanzig Tage –, um Beweise einzureichen, die belegen, dass die Transaktion legitim war.

Der Käuferschutz ist bei allen großen Kartennetzwerken die Standardeinstellung. Es wird davon ausgegangen, dass Sie im Unrecht sind, bis Sie das Gegenteil beweisen. Für indische Händler, die mit Karteninhabern aus den USA oder der EU zusammenarbeiten, ist es äußerst schwierig, dieser Beweislast nachzukommen.

Warum indische Exporteure besonders gefährdet sind

Die geografische Entfernung ist das erste Problem. Die Streitbeilegung unterliegt der Gerichtsbarkeit des Landes des Karteninhabers. Die Verbraucherschutzgesetze der USA und der EU gehören zu den strengsten der Welt, und die Kartennetzwerke haben ihre Streitbeilegungsregelungen darauf abgestimmt. Indische Händler haben in diesen Rahmenwerken keinen rechtlichen Halt.

Die Vorlage von Beweisen ist das zweite Problem. Kartennetzwerke erfordern eine Dokumentation in bestimmten Formaten innerhalb enger Fristen. Wenn Ihr Vertrag im PDF-Format vorliegt, Ihre Lieferbestätigung in E-Mail-Threads auf zwei Plattformen erfolgt und Ihre Freigabe eine WhatsApp-Nachricht ist, entspricht dieser Nachweis möglicherweise nicht dem Einreichungsstandard.

Das dritte Problem ist struktureller Natur. Sie sind ein kleiner Händler in einem ausländischen Rechtsgebiet. Der Karteninhaber ist Inlandsverbraucher seiner Bank. Statistisch gesehen bevorzugen Banken ihre eigenen Kunden.

Anbieter-Benchmarks von Chargeback-Management-Anbietern deuten darauf hin, dass Händler weniger als 20 % der umstrittenen Transaktionen gewinnen, eine Zahl, die je nach Prozessor und Branche variiert, aber in der gesamten Branche einheitlich genannt wird. Bei grenzüberschreitenden Händlern ist diese Zahl noch niedriger.

Die drei Arten von Rückbuchungsbetrug, von denen indische Unternehmen betroffen sind

- Freundlicher Betrug ist am häufigsten und am schwersten zu bekämpfen. Der Käufer erhielt genau das, wofür er bezahlt hatte. Sie bestreiten die Gebühr einfach trotzdem – manchmal, weil sie den Kauf vergessen haben, manchmal, weil sie sowohl das Produkt als auch die Rückerstattung wollen. Branchenschätzungen, die in der Zahlungsforschung häufig zitiert werden, gehen davon aus, dass etwa 75 % aller Rückbuchungen weltweit auf „Friendly Fraud“ zurückzuführen sind, wobei die Methoden je nach Quelle variieren.

- Identitätsbetrug ist der zweite Typ. Jemand hat eine gestohlene Karte verwendet, um Sie zu bezahlen. Der echte Karteninhaber bestreitet die Transaktion, sobald er sie bemerkt. Sie verlieren die Zahlung und die von Ihnen gelieferten Waren oder Dienstleistungen, ohne dass der Betrüger Anspruch darauf hat.

- Missbrauch „Artikel nicht wie beschrieben“ ist der dritte. Der Käufer nimmt das Produkt oder die Dienstleistung an, nutzt es und reicht dann einen Streitfall mit der Begründung ein, dass es nicht der Beschreibung entspreche. Bei digitalen Dienstleistungen – Softwareentwicklung, Designarbeiten, Beratung – ist dies äußerst schwer zu widerlegen, da eine subjektive Beurteilung erforderlich ist.

Die tatsächlichen Kosten:Über die Rückerstattung hinaus

Die Zahlungsrückabwicklung ist nur der erste Treffer. Für jede Rückbuchung fällt außerdem eine Streitbeilegungsgebühr an. Stripe gibt in den meisten Regionen eine Streitbeilegungsgebühr von 15 US-Dollar an. Je nach Kontotyp berechnet PayPal zwischen 20 und 30 US-Dollar. Einige Verarbeiter verlangen für Händler mit hohem Risiko bis zu 100 US-Dollar. Bei diesen Zahlen handelt es sich um Richtwerte. Die genauen Beträge variieren je nach Land, Anbieter und Kontobedingungen und können sich ändern. Diese Gebühr ist nicht erstattungsfähig, selbst wenn Sie den Streit gewinnen.

Der zweite Kostenfaktor ist Ihr Rückbuchungsverhältnis. Visa und Mastercard berechnen dies als umstrittene Transaktionen geteilt durch die gesamten monatlichen Transaktionen. Überschreiten Sie die 1 %-Schwelle – das Streitüberwachungsprogramm von Visa weist auf Schwellenwerte in der Nähe dieser Grenze hin, während Mastercard ähnliche Bereiche anwendet – und Ihr Prozessor schickt Sie in ein Überwachungsprogramm. Bei wiederholten Verstößen besteht die Gefahr einer Kontokündigung, die genaue Durchsetzung variiert jedoch je nach System, Region und Käufer. Nach der Kündigung ein neues Händlerkonto zu erhalten, ist schwierig und teuer.

Der dritte Kostenfaktor ist die Zeit. Die Erstellung einer Rückbuchungswiderlegung erfordert stundenlange Dokumentationsarbeit. Bei einer Streitigkeit im Wert von 50.000 INR gehen viele Händler davon aus, dass der Widerlegungsaufwand die Beitreibungswahrscheinlichkeit nicht wert ist.

Betrugsmanagement-Benchmarks, einschließlich Schätzungen von Kount (jetzt Teil von Equifax), deuten darauf hin, dass jeder ₹1 direkter Betrugsverlust zwischen ₹2,5 und ₹3,6 kosten kann, wenn Betriebsaufwand, Gebühren und Zeit berücksichtigt werden – obwohl das genaue Verhältnis je nach Unternehmensgröße und Branche variiert. Dieses Verhältnis verschlechtert sich, je kleiner Ihr Unternehmen ist. Verluste durch Rückbuchungen nehmen schnell zu, wenn Sie bereits versteckte Gebühren in Kauf nehmen, die sich bei jeder Transaktion auf Ihre internationalen Zahlungen auswirken.

Ein 7-stufiger Präventionsrahmen für indische Exporteure

Vorbeugung ist deutlich günstiger als Streitbeilegung. Diese Schritte gelten für jedes indische Unternehmen, das internationale Kartenzahlungen akzeptiert.

- Schritt 1:Verwenden Sie einen unterschriebenen Vertrag, bevor Sie mit der Arbeit beginnen. Eine von beiden Parteien unterzeichnete PDF-Vereinbarung, in der die Zahlungsbedingungen und der Leistungsumfang ausdrücklich angegeben sind, ist Ihr wichtigstes Beweisdokument, wenn eine Streitigkeit eingereicht wird. Kein Vertrag bedeutet keine Papierspur.

- Schritt 2:Rechnen Sie die Meilensteine ab, nicht vollständig im Voraus. Bei Projekten über 1 Lakh ₹ teilen Sie das Projekt in zwei oder drei Meilensteinzahlungen auf. Ein Kunde, der mehrfach bezahlt und jede Lieferung angenommen hat, hat eine viel schwächere Streitposition.

- Schritt 3:Dokumentieren Sie jede Lieferung formell. Senden Sie für jeden Meilenstein eine Lieferbestätigungs-E-Mail. Geben Sie das Datum und die Lieferung an und fordern Sie eine schriftliche Bestätigung an. Bewahren Sie diese E-Mail-Kette auf.

- Schritt 4:Holen Sie sich eine schriftliche Genehmigung für jede Lieferung. Ein WhatsApp „sieht gut aus“ reicht nicht aus. Sie benötigen eine datierte E-Mail oder ein Dokument, das die Arbeit ausdrücklich genehmigt. Diese Zustimmung ist der stärkste Beweis in einem Streit „nicht wie beschrieben“.

- Schritt 5:Führen Sie Nutzungsprotokolle für digitale Produkte. Wenn Sie Software, eine Plattform oder einen digitalen Dienst bereitstellen, bewahren Sie Zugriffsprotokolle auf, aus denen hervorgeht, wann sich der Kunde angemeldet hat, was er genutzt hat und wie lange. Der Nachweis einer aktiven Nutzung widerspricht direkt der Behauptung, dass die Leistung nicht erhalten wurde.

- Schritt 6: Erwägen Sie, Kreditkarten für Transaktionen über ₹1,7 Lakh (~2.000 $) zu meiden. Das Risiko-Ertrags-Verhältnis bei der Kreditkartenakzeptanz steigt bei höheren Transaktionswerten stark an – einige etablierte B2B-Unternehmen bewältigen dies jedoch mit zusätzlichen Kontrollen wie 3DS-Authentifizierung und Underwriting. Für die meisten indischen Exporteure ohne diese Systeme lohnt sich der Aufwand nicht. Für hochwertige B2B-Aufträge schlagen Sie in der Vertragsphase eine Banküberweisung oder eine direkte Banküberweisung vor.

- Schritt 7:Verwenden Sie klare Abrechnungsbeschreibungen. Viele Rückbuchungen werden ausgelöst, weil der Karteninhaber die Belastung auf seiner Abrechnung nicht erkennt. Stellen Sie sicher, dass Ihre Rechnungsbeschreibung – der Name, der auf der Abrechnung erscheint – genau mit dem Namen Ihres Unternehmens übereinstimmt.

Was tun, wenn eine Rückbuchung erfolgt?

Wenn es zu einem Streit auf Ihrem Konto kommt, handeln Sie sofort. Die meisten Verarbeiter geben Ihnen sieben bis zwanzig Tage Zeit, um zu antworten. Das Fehlen des Fensters bedeutet einen automatischen Verlust.

Bauen Sie Ihr Gegenargumentpaket auf der Grundlage von vier Dokumenten auf:dem unterzeichneten Vertrag oder der unterzeichneten Vereinbarung, dem Lieferbestätigungsprotokoll, der schriftlichen Genehmigung oder Freigabe durch den Kunden und allen von Ihnen geführten Nutzungs- oder Zugriffsprotokollen. Wenn die Streitkategorie „nicht autorisierte Transaktion“ lautet, fügen Sie Identitätsüberprüfungsdatensätze aus dem Onboarding hinzu.

Reichen Sie den Antrag über das Streitbeilegungsportal Ihres Auftragsverarbeiters ein, nicht per E-Mail. Bewahren Sie Bestätigungsbelege für alles, was Sie einreichen, und die genauen Zeitstempel auf.

Wenn Ihr Auftragsverarbeiter eine Eskalation des Schiedsverfahrens anbietet, bewerten Sie den Betrag, um den es geht, bevor Sie es weiterverfolgen. Die Schlichtungsgebühren liegen in der Regel zwischen 250 und 500 US-Dollar pro Fall. Bei Streitigkeiten unter 40.000 ₹ wirken sich die wirtschaftlichen Aspekte selten zu Ihren Gunsten aus.

Eine praktische Option:Streitbeilegungsdienste wie Chargebacks911 oder Midigator übernehmen in Ihrem Namen den Widerlegungsprozess für einen Prozentsatz der eingezogenen Gelder. Für indische Unternehmen mit wiederkehrendem internationalen Kartenvolumen können sich die Kosten lohnen.

Der sicherere Weg für große B2B-Transaktionen

Banküberweisungen und Kontozahlungen in mehreren Währungen unterliegen nicht den Rückbuchungsregeln des Kartennetzwerks. Sobald eine SWIFT- oder lokale Banküberweisung abgeschlossen ist, steht dem Käufer kein Streitbeilegungsmechanismus über das Bankennetzwerk zur Verfügung. Die Transaktion ist endgültig. Die Wahl der richtigen Zahlungsmethode ist ein Teil des Ganzen – ebenso wichtig ist es, den vollständigen Rahmen für die Einhaltung grenzüberschreitender Zahlungen für indische Exporteure zu verstehen.

Für indische Exporteure, die Rechnungen an internationale B2B-Kunden – Agenturen, Softwarefirmen, Hersteller und Berater – stellen, wird das Risiko einer Rückbuchung vollständig beseitigt, wenn die Banküberweisung als Standardzahlungsmethode für Rechnungen über 1.000 US-Dollar vorgeschlagen wird.

Mit einem auf USD, GBP oder EUR lautenden Mehrwährungskonto können Sie auch Auslandszahlungen wie ein lokales Unternehmen in diesen Märkten empfangen, ohne die Weiterleitung über Korrespondenzbanken. Das bedeutet weniger Vermittlungsgebühren, eine schnellere Abwicklung und keine Belastung durch Kreditkartennetzwerke.

Das Gespräch mit Kunden ist unkompliziert:Positionieren Sie die Banküberweisung als Ihre Standard-B2B-Zahlungsmethode. Die meisten internationalen Unternehmen bevorzugen es. Es lässt sich schneller abgleichen, erstellt einen sauberen Prüfpfad und vermeidet Kartenbearbeitungsgebühren auf deren Seite.

Haftungsausschluss: Die in diesem Blog bereitgestellten Informationen dienen ausschließlich allgemeinen Informationszwecken und stellen keine Finanz- oder Rechtsberatung dar. Winvesta gibt keine Zusicherungen oder Gewährleistungen hinsichtlich der Richtigkeit oder Eignung der Inhalte und empfiehlt, vor finanziellen Entscheidungen einen Fachmann zu konsultieren.

Werden Sie weltweit bezahlt. Behalten Sie mehr davon.

Keine FX-Aufschläge. Keine Mehrwertsteuer. Geld in 1 Tag.

-

Kann ich mit einer VIN-Nummer einen Blue Book-Wert erhalten?

Der Blue Book Value eines Gebrauchtwagens ist ein Hinweis auf Kelley Blue Book. Erschienen seit den 1920er Jahren, Das Kelley Blue Book ist seit langem die erste Anlaufstelle, um den Wert eines Gebrau

-

Eine Schritt-für-Schritt-Anleitung zum Erstellen eines Arbeitsbudgets

Ein Arbeitsbudget kann sich im Gegensatz zu einem statischen Budget täglich ändern. Erfahren Sie, was ein Arbeitsbudget ist und wie Sie eines für Ihr kleines Unternehmen erstellen. Ob Sie ein Einzelu

Investition

- Smart Money Investing:Ein Nest für den Ruhestand bauen

- Begrenzung Ihres Risikos durch marktneutrales Investieren

- Gegenüberstellung der verschiedenen Ebenen von Investmentbanking-Gruppen

- Was ist Verankerungsvoreingenommenheit?

- Was kann ich tun, um meine Investitionen vor einem Marktabschwung zu schützen?

- Gewinne freischalten:Ein Leitfaden für Handelsboni ohne Einzahlung

- Vorteile und Risiken des quantitativen Investierens

- Wie kaufe ich Tesla-Aktien?

- Was ist ein Drawdown?

-

Was ist finanzieller Erfolg?

Was ist finanzieller Erfolg? Monetärer Erfolg ist schwer konkret zu definieren. Auch wenn jeder seine eigenen Definitionen hat, gibt es viele Ratschläge, wie man für eine bessere finanzielle Zukunft plant. Dieser Artikel enthält ...

-

Wer zahlt, wenn geliebte Menschen Schulden hinterlassen?

Wer zahlt, wenn geliebte Menschen Schulden hinterlassen? Einen geliebten Menschen verlieren – ein Elternteil, Ehepartner, oder Geschwister – ist schon schwierig genug. Aber was ist, wenn Ihr geliebter Mensch die Hypothek verlassen hat, Autokredit, oder Kred...