Die Vor- und Nachteile der Geldanlage

Bargeld scheint für viele Anleger eine sichere Anlage zu sein. Und das stimmt in gewisser Weise, Der Nennwert Ihrer Ersparnisse sinkt nicht, wenn Sie Bargeld halten. Einige Anleger verwenden es jedoch in einer Weise, die ihre Fähigkeit beeinträchtigt, ihre langfristigen Ziele zu erreichen. entweder durch langes Festhalten, was den Wert ihrer Ersparnisse untergräbt, oder indem es als Alternative zu riskanteren Vermögenswerten verwendet wird, wenn sich der Markt als riskant anfühlt, was dazu führen kann, dass sie einige der besten verfügbaren Renditen verpassen.

Bargeld ist gut für Geld, das Sie ausgeben werden, ist aber in der Regel eine Fehlinvestition. Hier sind ein paar Dinge, die Sie sich merken sollten:

-

Bargeld eignet sich hervorragend zum kurzfristigen Sparen

-

Bargeld verliert mit der Zeit an Wert

-

Investieren ist die bessere Wahl, um langfristig zu sparen

-

Bargeld ist eine schlechte Wette, wenn sich der Markt riskant anfühlt

Bargeld eignet sich hervorragend zum kurzfristigen Sparen

Wenn Sie die meisten oder alle Ihre Ersparnisse innerhalb der nächsten drei Jahre oder so benötigen – beispielsweise für eine Anzahlung, oder für Studiengebühren – Bargeld ist ein großartiger Ort, um es zu platzieren. Außerhalb kurzfristiger Ziele, Es kann sinnvoll sein, für Notfälle ein paar Monatsausgaben in bar aufzubewahren. Der Punkt ist, Es ist eine gute Möglichkeit, Zahlungen zu tätigen.

Bargeld verliert mit der Zeit an Wert

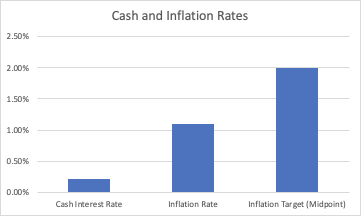

Wenn Sie Bargeld halten, Dank der Inflation verlieren Sie garantiert jedes Jahr ein wenig. Die Zinssätze (die Rate, zu der Sie Geld mit Ihrem Bargeld verdienen) liegen unter der Inflationsrate (der Rate, mit der die Preise der Dinge, die Sie kaufen, steigen). Sie sollen auf absehbare Zeit so bleiben. Es wird erwartet, dass Ersparnisse, die 5 bis 10 Jahre lang in bar gehalten werden, zwischen 5 und 15 % ihres Wertes verlieren.

Quelle:Bank of Canada, 27. Juli 2020. 1

Investieren ist die bessere Wahl, um langfristig zu sparen

Bargeld ist zwar kurzfristig sicherer, aber langfristig an Wert verliert, das Gegenteil ist bei einem Anlageportfolio der Fall. Kurzfristig kann es schwanken, aber es wird erwartet, dass es im Laufe der Zeit an Wert gewinnt (hier ist eine tiefere Erklärung, warum das so ist). Wenn Sie Ihre Ersparnisse in den nächsten Jahren nicht benötigen, Geschichte und Logik zeigen, dass ein diversifiziertes Portfolio – wie es über Wealthsimple Invest erhältlich ist – der beste Weg ist, um es zu vergrößern.

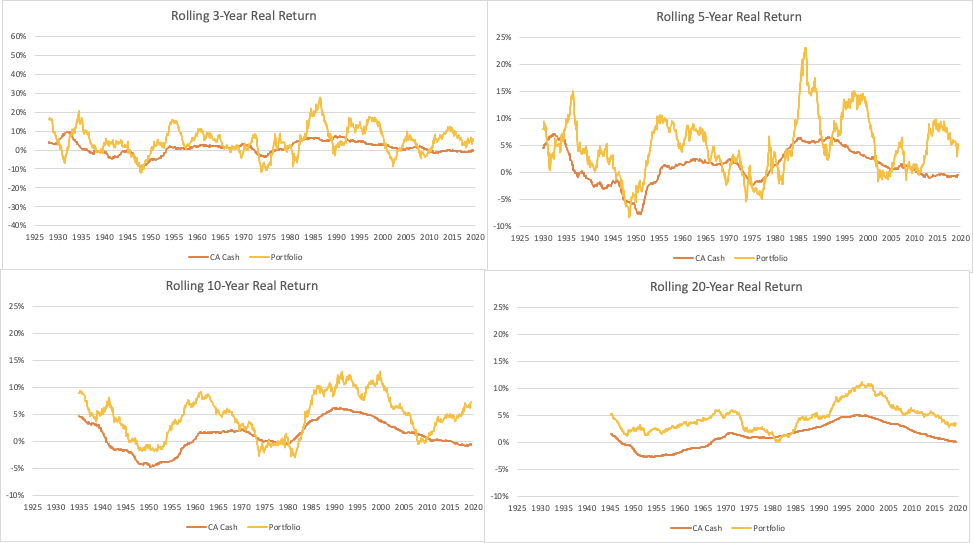

Unter, wir zeigen die historischen Barrenditen im Vergleich zu den Renditen eines einfachen Portfolios aus 50 % Weltaktien und 50 % 10-jährigen kanadischen Staatsanleihen, bis 1925 simuliert. Wir zeigen die reale (d. h. nach Inflation) Renditen über Zeiträume von 3, 5, 10, und 20 Jahre. Sie sehen, dass unser einfaches Portfolio eine ausgezeichnete Chance hat, über 3 Jahre mehr Geld zu verdienen, und die Chancen auf eine Outperformance steigen nur mit der Zeit.

Quelle:Globale Finanzdaten, Reichtumeinfache Analyse.2

Bargeld ist eine schlechte Wette, wenn sich der Markt riskant anfühlt

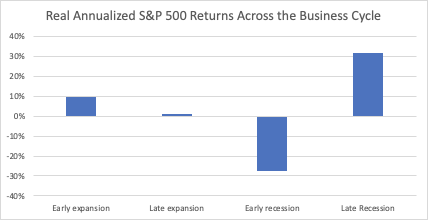

Und es kommt noch schlimmer:Wenn Sie keine Aktien halten, wenn sich die Wirtschaft sehr riskant anfühlt, Sie können viele der Renditen verpassen. Die Wirtschaft bewegt sich in einem Kreislauf. Manchmal dehnt es sich aus, und manchmal zieht es sich zusammen. Aktienrenditen antizipieren im Allgemeinen diese Veränderungen, und wird hohe Renditen bieten, bevor sich die Dinge offensichtlich verbessern. Wenn Sie anfangen, in der Zeitung über Wirtschaftswachstum zu lesen, einige großartige Renditen sind oft weg. Aktien bieten tendenziell niedrigere Renditen (aber immer noch besser als Bargeld), wenn die Wirtschaft eine Weile wächst oder kurz bevor die Wirtschaft schrumpft.

Quelle:DeStefano, „Aktienrenditen und der Konjunkturzyklus“3

Dies ist eine flüchtige Fahrt, Aber mit der Zeit erzielen Sie die attraktiven Renditen, die wir oben in unseren einfachen Portfolios gezeigt haben. Wenn Sie aus Aktien Geld abheben, wenn es sich beängstigend anfühlt (d. h. in einer Rezession, wenn alle Schlagzeilen schlecht sind), Sie können Verluste einfahren und die besten Zeiten verpassen, um Aktien zu besitzen.

Wir hoffen, dies hilft Ihnen, über die Vor- und Nachteile von Bargeld als Finanzanlage nachzudenken. Unsere Kernpunkte sind:

-

Bargeld eignet sich hervorragend zum kurzfristigen Sparen

-

Bargeld verliert mit der Zeit an Wert

-

Investieren ist die bessere Wahl, um langfristig zu sparen

-

Bargeld ist eine schlechte Wette, wenn sich der Markt riskant anfühlt

Offenlegung

Quellen: Bloomberg, Globale Finanzdaten, Bank von Kanada, DeStefano „Aktienrückgaben und. der Konjunkturzyklus, Vermögeneinfache Analyse.

Offenlegung: Alle Diagramme und Tabellen dienen nur zur Veranschaulichung und sind nicht die Ergebnisse eines tatsächlichen Kontos. Die bisherige Performance ist. nicht ausschlaggebend für zukünftige Ergebnisse, tatsächliche Ergebnisse und Wahrscheinlichkeiten werden abweichen.

-

Anmerkung 1: Dieses Diagramm zeigt die Barzinssätze, der kanadische Verbraucherpreisindex, und das langfristige Inflationsziel der Bank of Canada.

-

Anmerkung 2: Diese Grafik zeigt die Renditen rollender 10-jähriger kanadischer Anleihen, und der Global Financial Data Developed World Index, monatlich neu ausbalanciert, vor Steuern und Transaktionskosten, abzüglich des kanadischen Kern-VPI. Cash.xlsx

-

Notiz 3: Von DeStefano, „Aktienrenditen und der Konjunkturzyklus“, Der Finanzbericht 39 (2004) 527–547.destefano2004.pdf

-

Vor- und Nachteile der Investition in Bitcoin

Stören Sie die Nachteile von Bitcoin? Falls ja, Sie müssen auch die Vorteile kennen, die Ihnen helfen, die richtige Entscheidung für eine Investition in Bitcoin zu treffen. Sie haben das Recht, alles

-

Die Vor- und Nachteile von Budgetierungs-Apps

von Kevin Sun Egal, ob Sie die Kunst der Ausgabenverfolgung beherrschen oder Ihre ersten Schritte zur Erstellung eines Budgets noch nicht unternommen haben, Sie haben wahrscheinlich von mindestens

Investition

- Vor- und Nachteile von Investitionen in Sektorenrotation

- Vor- und Nachteile von Tax Lien Investing

- Vor- und Nachteile von Offshore-Investitionen

- Vor- und Nachteile der Börse – Investieren

- Vor- und Nachteile des Wachstumsfonds

- Vor- und Nachteile der Investition in Diamanten

- Die Vor- und Nachteile von Top-Down-Investitionen

- In Bitcoin IRAs investieren:Vor- und Nachteile lesen

- Was sind die Vor- und Nachteile einer Investition in ELSS-Investmentfonds?

-

Autopilot-Investitionen:Die Vor- und Nachteile von Zielfonds

Autopilot-Investitionen:Die Vor- und Nachteile von Zielfonds Eine wachsende Zahl von Amerikanern überspringt die Gelegenheit, den Wall-Street-Tycoon zu spielen. entscheiden, ihre Anlageportfolios stattdessen auf Autopilot zu stellen. Das Investment-Management...

-

5 Vor- und Nachteile der Investition in Rentenversicherungen

5 Vor- und Nachteile der Investition in Rentenversicherungen Heldenbilder/Getty Images Zum Nennwert, Renten bieten ein solides Angebot:ein garantiertes Einkommen für das Leben. Aber sie sind nicht die einfachsten Produkte. Annuitäten können für Versicherung...