Beste langfristige Investitionen für 2021

Langfristige Investitionen sind nicht ganz so verlockend wie kürzere, flüchtigere. Sie erfordern kein schnelles Denken oder einen genialen Intellekt, um zu verwalten. In Fernsehsendungen oder Filmen wird selten über sie gesprochen. Eigentlich, Über sie wird außerhalb von Personalbüros und Finanzplanungsfirmen selten gesprochen.

Aber wenn es darum geht, stabil zu bauen, Generationenübergreifendes Vermögen, Langfristig zu investieren ist der Goldstandard. Denn wenn eine Anlage über Jahrzehnte reifen darf, es erntet die Vorteile des Zinseszinses. Mit anderen Worten, die Zinsen Ihres Portfolios beginnen sich selbst zu verzinsen.

Wenn Sie also darüber nachdenken, ein Portfolio zu starten oder Ihr bestehendes Portfolio zu optimieren, ist der Jahresanfang ein guter Zeitpunkt, um damit zu beginnen. Hier sind einige der besten Optionen für 2021.

Wealthsimple Invest ist eine automatisierte Möglichkeit, Ihr Geld wie die erfahrensten Anleger der Welt zu vermehren. Legen Sie los und wir erstellen Ihnen in wenigen Minuten ein personalisiertes Anlageportfolio.Was sind langfristige Investitionen?

Eine langfristige Investition ist eine Investition, die Sie mindestens 10 Jahre lang nicht anfassen. In manchen Fällen, dieser Zeitraum kann sich auf bis zu 40 Jahre erstrecken. Mit einer langfristigen Investition, Sie halten Ihre Position und verkaufen erst zum richtigen Zeitpunkt, auch wenn der Wert drastisch sinkt.

Langfristige Investitionen eignen sich für weit entfernte Ziele wie den Ruhestand oder die Hochschulausbildung eines Kindes. Sie sind nicht so nützlich für kurzfristige Ziele wie den Kauf eines Hauses in naher Zukunft oder die Zahlung einer Hochzeit im nächsten Frühjahr.

Der einzige Unterschied zwischen einer kurzfristigen und einer langfristigen Anlage besteht darin, wie lange Sie sie halten. Zum Beispiel, Sie können heute Disney-Aktien kaufen und 20 Jahre lang behalten, machen es zu einer langfristigen Investition. Sie können dieselbe Aktie auch kaufen und in sechs Monaten verkaufen. machen es zu einer kurzfristigen Investition.

Unterschiedliche Anlagen eignen sich besser für lang- oder kurzfristiges Wachstum. Im Idealfall, Langfristige Investitionen sorgen für ein Gleichgewicht zwischen Wachstum und Risiko. Aktien haben das Potenzial, sehr schnell zu wachsen, aber sie können für langfristige Investitionen zu riskant sein. Zur selben Zeit, Wenn Sie jegliches Risiko vermeiden, wird es sehr schwierig, Ihr Portfolio angemessen zu vergrößern.

Eine langfristige Investition sollte genug wachsen, um Ihre Ziele zu unterstützen. Zumindest sollte es die Inflation übertreffen, die normalerweise zwischen 2 und 3% liegt. Wenn Sie langfristig auf einem Sparkonto mit 1,5% Zins sparen, Inflation wird die Zinsrendite übersteigen. Deshalb halten Sie Ihre Altersvorsorge auf einem Sparkonto, auch wenn es ertragreich ist, ist eine schlechte Idee.

Wohin mit langfristigen Investitionen

Langfristige Anlagen werden in der Regel in Ruhestandskonten wie Roth und traditionellen IRAs gehalten. Roth und traditionelle 401(k)s, und 403(b)s. Jeder kann eine IRA eröffnen, während ein 401 (k) oder 403 (b) von Ihrem Arbeitgeber bereitgestellt werden muss.

Wenn Sie für die Hochschulausbildung eines Kindes oder Enkelkindes sparen, ein 529-Konto ist wahrscheinlich besser geeignet. Dies ist ein spezielles Sparkonto, das Ihnen Steuervorteile bietet, wenn Sie die Mittel für qualifizierte Bildungsausgaben wie Studiengebühren, Bücher, und College-Wohnungen.

Brokerkonten können auch für langfristige Investitionen verwendet werden, aber sie sind nur in manchen Situationen eine gute Wahl. Sie haben weniger Regeln als Rentenkonten, Sie haben aber auch keine steuerlichen Anreize.

Wenn Sie für ein Ferienhaus in 20 Jahren sparen, ein Maklerkonto ist möglicherweise besser als ein IRA oder 401(k), da Sie nicht für das Abheben von Geldern vor dem 65. Lebensjahr bestraft werden. Die meisten Anleger, die für den Ruhestand sparen, sollten kein Maklerkonto eröffnen, es sei denn, sie haben ihren IRA bereits ausgeschöpft oder 401(k).

Gesundheitssparkonten (HSA) sind ein weiteres beliebtes Instrument für langfristige Investitionen. Wie ihr Name, Bei HSAs können Verbraucher Geld für medizinische Ausgaben sparen. HSA-Beiträge sind steuerlich absetzbar, und Gelder können steuerfrei abgehoben werden.

Sobald Sie einen bestimmten Betrag in einem HSA haben, normalerweise zwischen 1 $, 000 und $ 2, 000, Sie können dieses Geld in Investmentfonds und ETFs investieren.

HSAs eignen sich hervorragend für langfristige Investitionen, da die Erträge steuerfrei wachsen und jederzeit für medizinische Ausgaben verwendet werden können. Sie können das Geld aus beliebigen Gründen abheben, sobald Sie 65 Jahre alt sind, Sie schulden jedoch eine normale Einkommensteuer auf den Betrag, den Sie abheben.

Beste langfristige Investitionen für 2021

Wenn Sie bereit sind, langfristig zu investieren, Schauen Sie sich diese Top-Picks an:

1. S&P 500 Indexfonds

Für Jahrzehnte, der S&P 500 ist der Standard, an dem andere Aktien und Fonds gemessen werden. Aus diesem Grund lieben Anlageexperten S&P 500-Indexfonds.

„Sie können sehr gut abschneiden, wenn Sie nur einen kostengünstigen S&P 500-Indexfonds kaufen und halten. “ sagte Ryan Sterling, Gründer von Future You Wealth.

Dieser Indexfonds folgt dem S&P 500 Index, zu dem die 500 größten börsennotierten Unternehmen in den USA gehören. Seit seiner Gründung im Jahr 1957 der S&P 500 hat durchschnittlich etwa 8 % pro Jahr erreicht.

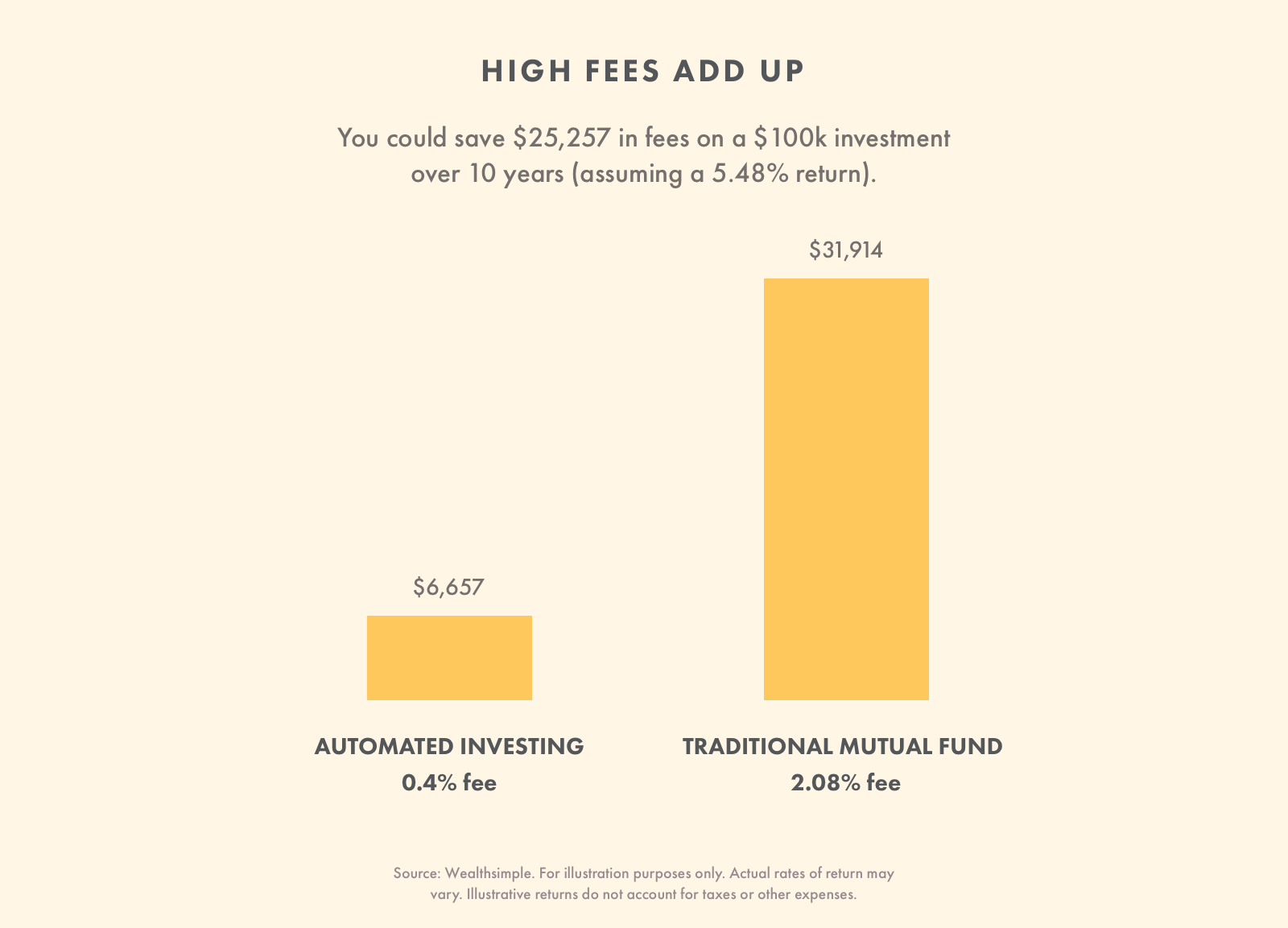

Die meisten S&P 500-Indexfonds haben niedrige Gebühren, ein wichtiger Vorteil für langfristige Investitionen. Finanzplaner Dejan Ilijevski, Präsident von Sabela Capital Markets, besagte hohe Gebühren können jedes Portfolio zerstören.

„Es ist wichtig, sich daran zu erinnern, dass die Kosten nicht mit den Renditen korrelieren. " er sagte. "Eigentlich, desto geringer Ihre Kosten, in der Regel sind die erwarteten Renditen umso höher.“

2. Rentenfonds

Jeder Anleger, der für den Ruhestand spart, Egal wie alt sie sind, einen Rentenfonds im Portfolio haben sollten. Ein Rentenfonds enthält eine Vielzahl von Anleihen sowohl aus Unternehmens- als auch aus staatlichen Quellen. Die Staatsanleihen in einem Rentenfonds sollten sowohl lokale als auch Bundesanleihen umfassen.

Rentenfonds sorgen für ein ausgewogenes Portfolio. Wenn Aktienfonds gut laufen, Anleihen normalerweise nicht. Aber wenn Aktienfonds fallen, Anleihen holen die Lücke auf. Im Allgemeinen, Anleihen sind stabil und erfahren fast nie große Wertschwankungen.

Anleger, die Jahrzehnte vor dem Ruhestand stehen, sollten zwischen 10 und 20 % ihres Portfolios in einem Rentenfonds anlegen. während diejenigen, die nur fünf oder zehn Jahre zurückliegen, möglicherweise die Mehrheit an Anleihen haben.

Eine einfache Möglichkeit, zu entscheiden, wie viel Sie in einen Rentenfonds investieren möchten, besteht darin, Ihr Alter zu berücksichtigen. Wenn Sie 30 sind, Ihr Portfolio sollte aus rund 30 % Rentenfonds bestehen. Wenn Sie 45 sind, dann sollten ungefähr 45 % Ihres Portfolios in Rentenfonds angelegt sein.

Die meisten seriösen Rentenfonds haben auch niedrige Gebühren, Sie zahlen also nicht extra für die Sicherheitsanleihen. Suchen Sie nach Rentenfonds mit einer Kostenquote von 0,5 % oder weniger.

3. Gesamter Börsenfonds

Ein vollständiger Aktienmarktfonds ähnelt einem S&P 500-Indexfonds, aber mit einigen wesentlichen Unterschieden. Beide Fonds haben Large-Cap-Unternehmen, aber ein totaler Börsenfonds hat auch einige Small- und Mid-Cap-Unternehmen.

Die Einbeziehung dieser kleineren Unternehmen ist wichtig, weil Small- und Mid-Cap-Unternehmen in der Regel jünger sind, und haben daher tendenziell mehr Wachstumspotenzial als großkapitalisierte Unternehmen. Wenn Sie in einen Gesamtbörsenfonds investieren, Sie werden einem breiteren Spektrum von Unternehmen ausgesetzt.

Wie S&P 500 Indexfonds, Auch die gesamten Börsenfonds haben tendenziell niedrige Gebühren. Sie liefern auch ähnliche Renditen wie der S&P 500-Index.

4. Fonds mit Zieldatum

Manche Anleger lieben es, sich die Hände schmutzig zu machen, Überprüfen Sie täglich die Aktien und verfolgen Sie den Fortschritt ihres Portfolios aus jedem Blickwinkel. Andere Leute wissen, dass sie investieren sollten, aber lieber einen entspannteren Ansatz.

Jeder mit einem eher praktischen Anlageansatz sollte Fonds mit Zieldatum in Betracht ziehen, die dazu bestimmt sind, es einzustellen und zu vergessen. Sie legen Geld in einen Stichtagsfonds an, 30 Jahre köcheln lassen und erst dann zurückziehen, wenn Sie bereit sind. Die meisten Menschen verwenden Stichtagsfonds für ihr Alterskonto.

Zielfonds halten eine Mischung aus Aktien- und Rentenfonds. Wenn Sie einen Fonds mit Zieldatum als Twentysomething auswählen, der Fonds wird hauptsächlich aus Aktienfonds bestehen. Wenn du älter wirst, Der Fonds wird einige dieser Aktienfonds durch weitere Rentenfonds ersetzen.

Zieldatumsfonds machen das Rätselraten bei der Investition überflüssig. Verbraucher müssen sich keine Sorgen um die Neuausrichtung ihres Portfolios machen, da der Fonds mit Zieldatum dies automatisch vornimmt.

Zielterminfonds kommen in Fünfjahresschritten, und sind nach dem Jahr benannt, in dem Sie sich zurückziehen möchten. Zum Beispiel, wenn Sie 2053 in Rente gehen wollen, Sie würden einen Fonds mit Zieldatum 2055 wählen.

Dieser Service ist nicht billig. Zieldatumsfonds haben höhere Gebühren als einige Indexfonds, mit durchschnittlichen Gebühren von 0,51%. Im Gegensatz, ein S&P 500-Indexfonds kann eine Gebührenstruktur von weniger als 0,1 % aufweisen. Die Fondsgebühren zum Stichtag sind noch relativ gering, jedoch, und niedriger als bei vielen aktiv verwalteten Fonds. Wenn es Ihnen wichtig ist, sich zurückzulehnen und Ihr Notgroschen ohne viel Aufhebens wachsen zu lassen, Dieser geringe Aufpreis kann den Preis wert sein.

Einige Maklerfirmen haben niedrige Gebühren für Fonds mit Zieldatum, näher an dem, was Sie mit einem S&P 500-Indexfonds bezahlen würden. Bevor Sie einen Fonds mit Zieldatum von einem bestimmten Broker auswählen, Vergleichen Sie es mit den Angeboten anderer Unternehmen, um ein kostengünstiges Angebot zu finden.

Warum Sie bei langfristigen Investitionen vor Einzelaktien hüten sollten

Einzelne Aktien haben ein enormes Wachstumspotenzial. Für viele, Nur so kann man langfristig investieren. Das Problem ist, Aktien sind grundsätzlich riskant. Wenn Sie Geld in ein Unternehmen investieren, Ihr finanzieller Erfolg hängt vom Wachstum dieses Unternehmens ab.

Wenn Sie in einen Indexfonds investieren, auf der anderen Seite, Der Erfolg oder Misserfolg eines Unternehmens hat wenig Einfluss. Wenn ein Unternehmen an einem Tag 50% einbüßt, es wäre ein kleiner Ausrutscher in einem Indexfonds, der auf Hunderte von Unternehmen verteilt ist.

Finanzplaner sind vorsichtig, einzelne Aktien für langfristige Investitionen zu empfehlen. Laut Mark Setee, CFP und Portfolio Manager bei Wealthsimple, Niemand sollte mehr als 5% seines Gesamtportfolios in Aktien halten.

"Diesen Weg, Wenn die Aktie steigt, groß, " er sagte. "Wenn nicht, die Aktie wird Ihr Schiff nicht finanziell versenken.“

Wenn Sie sich für die Übernahme einzelner Aktien entscheiden, Sie müssen eine aktive Rolle bei der Verwaltung übernehmen. Das ist, weil, im Gegensatz zu einem Indexfonds Die Höhen und Tiefen einer einzelnen Aktie können weitreichende Auswirkungen auf Ihr Portfolio haben. Viele Leute wollen ihre Investitionen nicht so genau überwachen, oder haben nicht die finanzielle Ausbildung, um zu wissen, wonach sie suchen.

„Wenn Sie in eine einzelne Aktie investieren, Sie müssen den Finanzberichten dieses Unternehmens mehr Aufmerksamkeit schenken, Änderungen in der Geschäftsführung, Produktänderungen, etc. sowie den Branchenhintergrund und die einschlägigen Gesetze und Vorschriften, “ sagte Dora Waters, Registrierter Anlageberater und Präsident von DP Waters Wealth Management LLC.

Deshalb Indexfonds, mit ihrer Leichtigkeit und Einfachheit, sind so eine beliebte Wahl.

-

Die 10 besten Investitionen im Jahr 2021

Für eine angenehme Zukunft, Investieren ist für die meisten Menschen absolut notwendig. Wie die wirtschaftlichen Folgen der Coronavirus-Pandemie gezeigt haben, eine scheinbar stabile Wirtschaft schnel

-

Beste kurzfristige Investitionen für 2021

Während langfristige Investitionen in der Regel viel bessere Renditen bringen, Nicht jeder möchte für längere Zeit den Zugang zu seinem Geld verlieren. Kurzzeit Investitionen, auf der anderen Seite,

Investition

- Die 5 besten Investitionen für Militärfamilien

- Die 7 besten Konsumgüteraktien für 2021

- Beste Investmentgesellschaften für 2021

- Die 7 besten langfristigen Aktien zum Kauf im Jahr 2021

- Beste Immobilien-Websites für 2021

- Beste IRA-Konten für 2021

- Beste kurzfristige Investitionen

- Die 5 besten Investmentfonds für langfristige Investitionen

- Beste Investmentfonds für kurzfristige Investitionen 2021

-

10 beste risikoarme Investitionen im Oktober 2021

10 beste risikoarme Investitionen im Oktober 2021 Während sich die US-Wirtschaft weiterhin von der COVID-19-Pandemie erholt, Im restlichen Jahr 2021 und darüber hinaus kann es noch einige Unebenheiten auf der Straße geben. Der Aktienmarkt erlebte in ...

-

9 beste langfristige Investitionen im Oktober 2021

9 beste langfristige Investitionen im Oktober 2021 Eine der besten Möglichkeiten, Ihre finanzielle Zukunft zu sichern, ist zu investieren, und eine der besten Möglichkeiten zu investieren ist langfristig. Mit den Höhen und Tiefen, die während der COVI...