Vergleich der Fondsperformance

Wir werden oft von Kunden gefragt, wie die Wertentwicklung verschiedener Fonds zu bewerten ist. Dies ist zwar eine schwierige Entscheidung, wir haben ein paar dinge zu beachten.

-

Kurzfristige Renditen sind schwer zu interpretieren, also sei vorsichtig

-

Wenn Sie Fonds vergleichen müssen, analysieren Sie sie über ähnliche Zeiträume und Risikostufen

-

Sehen Sie sich an, wie gut der Fonds das Risiko verwaltet und wie er Renditen erwirtschaftet

Aber nehmen wir an, Sie haben sich für Ihre Risikobereitschaft entschieden, Wie wählt man einen Fonds aus? Es gibt einige Überlegungen:

Die letzten Retouren bedeuten sehr wenig

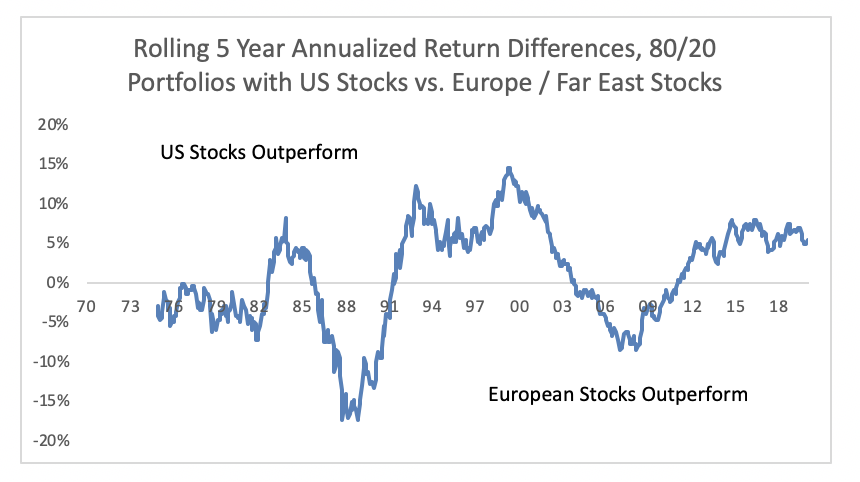

Passive Strategien neigen dazu, in Zyklen zu funktionieren , mit unterschiedlichen Assets, die zu unterschiedlichen Zeiten übertreffen. In den letzten zehn Jahren, ein Fonds, der nur US-Aktien enthält, hätte einen Fonds mit Konzentration auf europäische und fernöstliche Aktien übertroffen, aber über lange Zeiträume deutlich unterdurchschnittlich abgeschnitten hätte. Dies soll nicht heißen, dass der Fonds, der nur US-Aktien enthält, weiterhin eine Outperformance erzielen wird, aber diese Leistung kann über Jahre anhalten. Seien Sie also vorsichtig, wenn Sie passive Strategien nur anhand von Erfolgsbilanzen vergleichen. sogar von 10+ Jahren.

Für aktive Manager letzte Aufführung Ja wirklich bedeutet nichts . Sie sind besser dran, auf eine unterdurchschnittliche Leistung zu wetten, anstatt Manager zu übertreffen. Dies scheint zwar kontraintuitiv zu sein – überragende Manager müssen sicherlich etwas richtig machen – aber es ist wahr. Vanguard studierte aktive US-Aktienmanager, und erstellten eine Strategie, nach der sie nach dem Zufallsprinzip investierten, verkaufte dann leistungsschwache Manager und kaufte leistungsstärkere Manager. Sie fanden heraus, dass die Renditen viel schlechter waren als die Nachbildung des Marktes als Ganzes oder als die durchschnittliche Rendite des Fondsmanagers (die tendenziell der Marktrendite entspricht, abzüglich der aktiven Gebühren). Das Ergebnis von Vanguard steht im Einklang mit vielen akademischen Forschungen. Sie können wirklich keine Fonds auswählen, indem Sie das leistungsstärkste auswählen.

Für beide Arten von Anlagestrategien gilt:Verstehen warum Es ist genauso wichtig, die Renditen selbst zu verstehen. Haben sie eine tolle Wette gemacht? Hat sich der Aktienmarkt insgesamt wirklich gut entwickelt? Übertreffen sie, indem sie mehr Risiken eingehen, als sie sollten? Sind sie dauerhaft in lokale Aktien investiert, die eine Outperformance erzielt haben? Dies läuft auf eine Frage hinaus:Ist der Erfolg (oder Misserfolg) wiederholbar?

Wenn du musst, Vergleichen Sie Fonds mit dem gleichen Risikoniveau über den gleichen Zeitraum (und versuchen Sie, die langfristige Sichtweise zu betrachten)

Trotz allem, was wir gesagt haben, es ist verständlich, dass Anleger auf die jüngste Wertentwicklung achten sollten, um die Qualität der Anlageverwalter zu verstehen, denn der Unterschied ist schwer zu erkennen. Wenn Sie zwei Fonds vergleichen möchten, du solltest ein paar fragen stellen:

Bieten die Fonds das gleiche Risikoniveau? Es besteht tendenziell ein Zusammenhang zwischen Risiko und Rendite. In den Portfolios von Wealthsimple in den letzten fünf Jahren Unsere Wachstumsportfolios haben eine annualisierte Rendite von 8,2 % erzielt und unsere konservativen Portfolios 5,3 %. Dies bleibt auch in ähnlichen Portfolios bestehen:Unser 60 % Aktienportfolio rentierte jährlich 6,7 %, während unser 50 %-Aktienportfolio jährlich 6,1 % rentierte. Unser Wachstumsportfolio ist nicht schlauer als unser konservatives Portfolio, es ist einfach riskanter. Das gleiche Phänomen tritt bei Fonds verschiedener Manager auf.

Vergleiche ich den gleichen Zeitraum? Die Wertentwicklung des Fonds wird hauptsächlich vom Gesamtmarkt bestimmt. Wenn Sie also zwei Fonds vergleichen, Stellen Sie sicher, dass Sie sie über den gleichen Zeitraum vergleichen. Es wäre ungerecht, zum Beispiel, um den maximalen Verlust eines Fonds, der die Finanzkrise 2008 durchgemacht hat, mit einem Fonds zu vergleichen, der in dieser Zeit nicht existierte.

Bewerten Sie sowohl das Risiko als auch die Rendite

Selbst Fonds, die auf das gleiche Risikoziel abzielen – sagen wir verschiedene Fonds der Investmentfondskategorien „ausgeglichen“ oder „ausgewogene festverzinsliche“ Investmentfonds – können Verluste sehr unterschiedlich managen. Es ist eine Überlegung wert, insbesondere für Anleger, die kurz vor der Pensionierung stehen oder im Ruhestand sind, das wie gut Fonds Verluste vermeiden können genauso wichtig sein, wie gut sie Renditen erwirtschaften. Dies liegt daran, dass Portfolios mit geringeren Verlusten in der Lage sind, mehr zu kompensieren, und weil das Ausgeben eines Portfolios bei einem tiefen Verlust zu einem dauerhaften Kapitalverlust führen kann und möglicherweise, zu einem Einkommen, das sehr schwer zu erholen wäre.

Wie gehen sie mit dem Risiko um, das sie eingehen? Entsprechen die Verluste dem, was Sie tolerieren können? Es gibt einige Statistiken, die Anleger verwenden, um zu bewerten, wie gut eine Strategie mit Risiken umgeht:

-

Return-to-Risk, oder „Scharfes“ Verhältnis ist genau das, was es sagt. Sie zeigt an, wie viel Rendite der Fonds bei einem bestimmten Risikoniveau erzielt hat.

-

Volatilität ist ein Hinweis darauf, wie viel Auf und Ab in der Strategie normal ist. Die doppelte Volatilität umfasst die meisten Ergebnisse, die Sie in einer Strategie erwarten können. Eine gute Faustregel ist also, die Volatilität mit zwei zu multiplizieren, und fragen Sie sich, ob Sie so viel Verlust verkraften können.

-

Eine weitere nützliche Statistik ist maximaler Verlust . Sie sollten sich überlegen, wie viel Sie vertragen. Unterschiedliche Fonds verwalten das Verlustrisiko sehr unterschiedlich.

Offenlegung: Die hier gemachten Aussagen dienen nur zu Informations- und Bildungszwecken und stellen keine Beratung oder Empfehlung dar. Die angegebene Performance ist für den angegebenen Zeitraum historisch. Die Rendite berücksichtigt weder Gebühren noch Steuern. Die Wertentwicklung der Vergangenheit kann nicht wiederholt werden. Portfolios sind 80 % MSCI EAFE Total Return Index / 20 % US-amerikanischer 30-jähriger Staatsanleihenindex und 80 % S&P 500-Index / 20 % US-amerikanischer 30-jähriger Staatsanleihenindex, monatlich neu ausbalanciert. Daten aus globalen Finanzdaten. Analyse von Wealthsimple.

-

Was ist ein Indexfonds und wie funktioniert er?

Indexfonds sind Investmentfonds oder Exchange Traded Funds (ETFs), die ein einfaches Ziel haben:Den Markt oder einen Teil davon abzubilden. Zum Beispiel, ein S&P 500-Indexfonds bildet die gemeinsame W

-

Indexfonds:Wie funktionieren sie?

Auf der Suche nach einer kleinen Anlageberatung? Sie könnten es nicht besser machen als Warren Buffet, einer der bekanntesten und angesehensten Investoren unserer Zeit. Warren Buffet empfiehlt normale

Investition

-

Was ist ein Quantenfonds?

Was ist ein Quantenfonds? Ein quantitativer Fonds (kurz für quantitativer Fonds) ist ein Investmentfonds, der mathematische und statistische Techniken zusammen mit automatisierten Algorithmen und fortschrittlichen quantitative...

-

ETF vs. Indexfonds:So vergleichen sie

ETF vs. Indexfonds:So vergleichen sie Indexfonds und Exchange Traded Funds (ETFs) sind beides großartige Instrumente zum Vermögensaufbau, die in vielen verschiedenen Anlageszenarien gut funktionieren. Es ist jedoch wichtig zu beachten, da...