Ich bin faul und besiege die Börse

In diesem Beitrag zeige ich Ihnen die genaue Portfolio- und Allokationsstrategie, mit der ich in diesem Jahr den S&P 500 und den Dow bisher geschlagen habe. Ich habe es getan, ohne einen einzigen Handel zu tätigen oder eine einzelne Aktie zu kaufen. Ich habe kein Daytrading gemacht oder einen meiner früheren Anlagefehler gemacht. Eigentlich, Ich habe nicht viel gemacht, außer meinen gut recherchierten Indexfonds-Mix, den ich 2014 aufgebaut habe, fahren zu lassen – mit ein paar kleinen Optimierungen. Ich nenne das gerne das Millennial-Geld-Portfolio – meine persönliche langfristige passive Anlagestrategie beeinflusst vom Coffeehouse Lazy Portfolio, mit meinen eigenen Modifikationen (meist mehr Engagement in Schwellenländern).

Ich bin kein Anlageprofi (aber die meisten Profis schlagen den Markt im Laufe der Zeit nicht!) Und obwohl ich von meiner Portfolioallokation und Fondsauswahlstrategie überzeugt bin, freue ich mich über Feedback – bitte teilen Sie Ihre Gedanken oder Fragen in den Kommentaren mit. Ich lerne definitiv noch, Aber diese Strategie hat bei mir gut funktioniert.

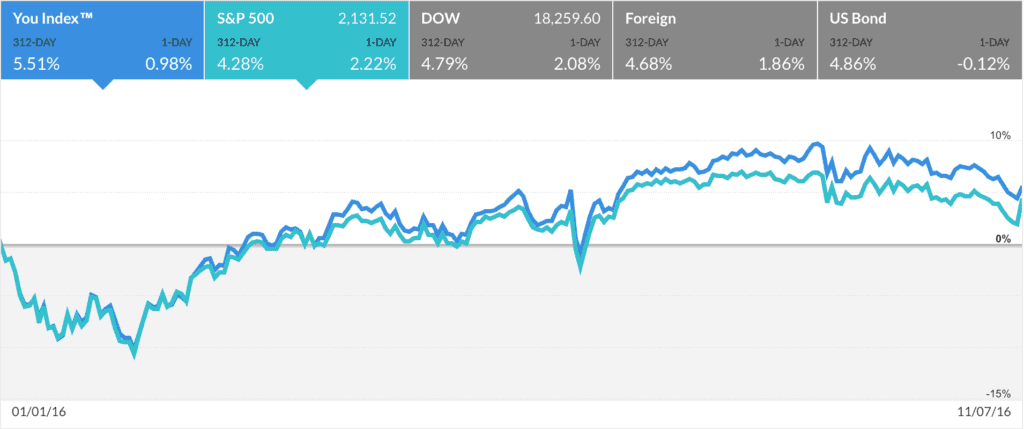

Das Millennial Money Portfolio hat den Markt um 1,23% geschlagen

Hier ist ein Blick auf meine bisherigen Renditen für 2016. Beachten Sie, dass meine Rendite seit Jahresbeginn 5,51 % beträgt, verglichen mit dem S&P 500-Wachstum von 4,28 % und der Dow-Rendite von 4,79 %. Auch wenn eine Rendite von 1%+ nicht viel erscheint, dies wird sich im Laufe der Zeit erhöhen und mir einen Vorteil gegenüber dem Markt verschaffen, wenn ich diese Gewinne aufrechterhalten kann. Ein Tipp – weil es so einfach ist, Mint oder Personal Capital zu verwenden, habe ich mein Portfolio täglich oder mehrmals am Tag überprüft. Es hat mich wahnsinnig gemacht, also überprüfe ich es jetzt nur noch einmal im Monat.

Alle Bilder unten stammen aus dem kostenlosen Konto, das ich bei Personal Capital habe. Sie ermöglichen es Ihnen, Ihre gesamte Anlageperformance zu verfolgen und kostenlose Empfehlungen zur Vermögensallokation zu geben.

Die Renditen des Millennial-Money-Portfolios haben 2016 sowohl den S&P 500 als auch den Dow übertroffen

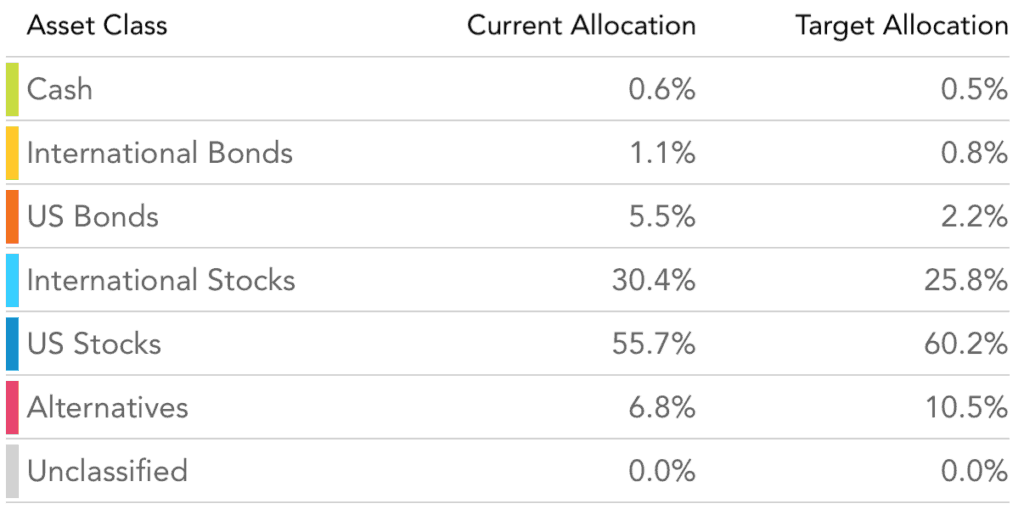

Die Anlageklassen und Allokationen des Millennial-Geld-Portfolios

Ihre Anlagen nach Anlageklassen und Zielallokation sind in vielen Fällen wichtiger als die von Ihnen ausgewählten Fonds. Dies stellt Ihr Engagement in verschiedenen Märkten dar, Daher ist es wichtig, eine ideale Ziel-Asset-Allokation für Ihr Alter und Ihre Risikobereitschaft zu finden und zu versuchen, diese mit Ihrem Fondsmix zu treffen.

Das Folgende ist eine Aufschlüsselung meines genauen Portfolios nach prozentualer Anlageklasse. Sie sehen, ich investiere in eine Mischung aus nationalen und internationalen Aktienanleihen, sowie alternative Anlagen. Ich versuche, diese prozentuale Zuweisung sehr nahe an meinen Zielwerten zu halten, was hin und wieder ein bisschen Neuausbalancieren erfordert.

Normalerweise balanciere ich mein Portfolio zweimal im Jahr neu aus oder wenn etwas sehr Seltsames passiert und es mehr als 5% aus dem Gleichgewicht gerät. Ich plane, mein Portfolio am 1. Januar neu auszubalancieren, und Sie können sehen, dass ich aufgrund einiger starker Renditen in meinen internationalen Aktienbeständen in den letzten Monaten fast 5 % günstiger bin.

Portfolioklassen nach Prozentsatz

Das langfristige Anlageportfolio für Millennial Money

Im Folgenden finden Sie eine Liste der genauen Fonds, aus denen mein Portfolio besteht. Ich habe mich nach langer Recherche zu Morningstar für diese Mischung entschieden. das Bogleheads-Forum, und die besten Bücher zum Thema Geldanlage lesen. Während ich zuvor Plattformen wie Betterment getestet und Dienste wie Vanguard Personal Advisor Services überprüft habe, Letztendlich wollte ich die Kontrolle über den Aufbau und die Verwaltung meines eigenen Anlageportfolios haben. Es ist nicht viel Arbeit, zwingt mich, mehr darüber zu erfahren, in was ich investiere, und gibt mir mehr Kontrolle.

Dies ist keine Empfehlung, in was Sie investieren sollten, sondern was mir in den letzten Jahren gut getan hat. Ich hoffe, es gibt Ihnen ein paar neue Ideen. Die folgenden Fonds halte ich derzeit für meine längerfristigen Anlagevehikel, aber nicht alle dieser Fonds befinden sich auf demselben Anlagekonto. Einige davon investiere ich in meine aufgeschobenen Steuern (Roth 401k und Roth IRA) und andere investiere ich in ein steuerpflichtiges Konto, sobald ich meine Beitragsgrenzen vor Steuern ausgeschöpft habe. Ich verwende meine steuerbegünstigten Konten für Fonds, bei denen mehr gehandelt wird, damit ich nicht auf die Gewinne besteuert werde, und nur in vollständige Indexfonds (VTIAX und VTSAX) auf meinem steuerpflichtigen Konto investieren, da das Handelsvolumen gering ist und ich meine Steuerbelastung minimieren kann.

Sehen Sie sich die folgenden Fonds an und stellen Sie Ihren besten Mix zusammen, um Ihre ideale Anlageklassenallokation zu erreichen.

Kasse

VMMXX:Vanguard Prime Geldmarktfonds

Aktien & Fesseln

VWENX:Vanguard Wellington Fund Admiral-Aktien

Internationale Aktien

VTIAX:Vanguard Total International Stock Index Fund Admiral Shares

VWO:Vanguard FTSE Emerging Markets Index Fund ETF-Anteile

VEA:Vanguard MSCI EAFE-ETF

US-Aktien

DVY:iShares Select Dividend ETF

IJR:iShares Core S&P Small-Cap-ETF

VO:Vanguard Mid-Cap Index Fund ETF-Anteile

VTSAX:Vanguard Total Stock Market Index Fund Admiral Shares

VTV:Vanguard Value Index Fund ETF-Anteile

VUG:Vanguard Growth Index Fund ETF-Anteile

Alternativen

VNQ:Vanguard REIT-ETF

In was investieren Sie?

-

Eine Einführung in die Börse und ihre Angebote

Der Zugang zur Börse war noch nie so einfach wie heute. Während die Idee, in eine potenziell lukrative Aktie zu investieren, jeden anspricht, wird die Lernkurve für Investitionen als steil angesehen –

-

Wie Aktien und der Aktienmarkt funktionieren

Händler arbeiten am 22. Juni 2011 auf dem Parkett der New Yorker Börse. Für einen neuen Investor kann sich der Aktienmarkt wie legalisiertes Glücksspiel anfühlen. Meine Damen und Herren, platzieren S

Investition

- Die Auswirkungen der Rezession auf den Aktienmarkt

- Wie man der Börse folgt

- Die Nachteile von Investitionen an der Börse

- 6 Merkmale der Börse

- Was ist ein Proxy an der Börse?

- Einstieg in die Börse

- Schlagen marktneutrale Fonds wirklich den Markt?

- Was ist der Footsie (FTSE)?

- Auswirkungen von Wahlen auf die Märkte und Investmentfonds (2018)

-

Präsidenten und die Börse

Präsidenten und die Börse Präsidenten tragen viel Schuld, und nehmen Sie viel Kredit, für die Entwicklung des Aktienmarktes während ihrer Amtszeit. Jedoch, Die Wahrheit ist, dass die Fähigkeit des Präsidenten, die Wirtschaft u...

-

20 der besten Börsen-Podcasts und -Bücher

20 der besten Börsen-Podcasts und -Bücher Egal, ob Sie Ihre Informationen von der gedruckten Seite oder von Ohrstöpseln erhalten, Sie haben eine Fülle davon, wenn es um Reichtum geht. Neue Investitions-Podcasts werden scheinbar jeden Tag erst...