Was ist der gewichtete gleitende Durchschnitt (WMA)?

Der gewichtete gleitende Durchschnitt (WMA) ist ein technischer Indikator, den Händler verwenden, um eine Handelsrichtung zu generieren und eine Kauf- oder Verkaufsentscheidung zu treffen. Es weist aktuellen Datenpunkten eine höhere Gewichtung und früheren Datenpunkten eine geringere Gewichtung zu. Der gewichtete gleitende Durchschnitt wird berechnet, indem jede Beobachtung im Datensatz mit einem vorbestimmten Gewichtungsfaktor multipliziert wird.

Händler verwenden das Tool des gewichteten Durchschnitts, um Handelssignale zu generieren. Zum Beispiel, wenn sich die Kursbewegung in Richtung oder über den gewichteten gleitenden Durchschnitt bewegt, das Signal kann ein Hinweis darauf sein, einen Trade zu beenden. Jedoch, wenn die Kursbewegung in die Nähe oder knapp unter den gewichteten gleitenden Durchschnitt fällt, es kann ein Hinweis auf einen günstigen Zeitpunkt für den Einstieg in einen Trade sein.

Die Verwendung des gewichteten gleitenden Durchschnitts zur Bestimmung der Trendrichtung ist genauer als der einfache gleitende Durchschnitt. die allen Zahlen im Datensatz identische Gewichte zuweist.

Zusammenfassung

- Der gewichtete gleitende Durchschnitt (WMA) ist ein technischer Indikator, der den neuesten Datenpunkten eine höhere Gewichtung zuweist. und weniger Gewichtung auf Datenpunkte in der fernen Vergangenheit.

- Der WMA wird erhalten, indem jede Zahl im Datensatz mit einem vorbestimmten Gewicht multipliziert und die resultierenden Werte aufsummiert werden.

- Trader verwenden den gewichteten gleitenden Durchschnitt, um Handelssignale zu generieren. um anzugeben, wann Aktien gekauft oder verkauft werden sollen.

So berechnen Sie den gewichteten gleitenden Durchschnitt

Bei der Berechnung des gewichteten gleitenden Durchschnitts, die neueren Datenpunkte werden stärker gewichtet, wohingegen vergangene Datenpunkte weniger gewichtet werden. Es wird verwendet, wenn die Zahlen im Datensatz unterschiedliche Gewichte haben, relativ zueinander. Die Summe des Gewichts sollte gleich 1 oder 100 % sein.

Es unterscheidet sich vom einfachen gleitenden Durchschnitt, wobei alle Zahlen gleich gewichtet sind. Der endgültige gewichtete gleitende Durchschnittswert spiegelt die Bedeutung jedes Datenpunkts wider, und es ist, deshalb, beschreibender für die Häufigkeit der Gleichzeitigkeit als der einfache gleitende Durchschnitt.

Beispiel 1

Befolgen Sie die folgenden Schritte, um den gewichteten gleitenden Durchschnitt zu berechnen:

1. Identifizieren Sie die Zahlen, die Sie mitteln möchten

Der erste Schritt besteht darin, eine Liste der Zahlen zu erstellen, für die der Benutzer den gewichteten Durchschnitt ermitteln muss. Hier, Wir können die Schlusskurse der ABC-Aktie für den Zeitraum vom 1. Januar bis 5. Januar verwenden. Die Schlusskurse betragen 90 USD, $88, $89, $90, und $91, wobei die erste Zahl die neueste ist.

2. Bestimmen Sie die Gewichte jeder Zahl

Nachdem Sie die Zahlen identifiziert haben, für die der gewichtete Durchschnitt berechnet werden soll, Der nächste Schritt besteht darin, das Gewicht jeder Zahl zu bestimmen, um zu wissen, wie viel jede der Zahlen wiegt. In einem solchen Fall, wir geben dem aktuellen Datenpunkt die höchste Gewichtung von zufälligen 15 Punkten, wie in der Tabelle unten gezeigt:

Datum Schlusskurs Gewichtung Januar 1$911/15Januar 2$902/15Januar 3$893/15Januar 4$884/15Januar 5$905/15

3. Multiplizieren Sie jede Zahl mit dem Gewichtungsfaktor

Nachdem die Gewichtung für jede Zahl bestimmt wurde, der nächste Schritt besteht darin, jede der Zahlen vom 1. bis 5. Januar mit dem entsprechenden Gewichtungsfaktor zu multiplizieren und dann die resultierenden Werte zu summieren. Es wird unten gezeigt:

Datum Schlusskurs Gewichtung Gewichteter Durchschnitt 1. Januar $ 911/15 $ 6,07 Januar 2 $ 902/15 $ 12 Januar 3 $ 893/15 $ 17,80 Januar 4 $ 884/15 $ 23,47 Januar 5 $ 905/15 $ 30

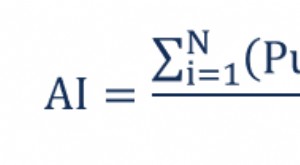

Die Formel für den gewichteten gleitenden Durchschnitt lautet wie folgt:

Woher:

- N ist der Zeitraum

4. Addieren Sie die resultierenden Werte, um den gewichteten Durchschnitt zu erhalten

Der letzte Schritt besteht darin, die resultierenden Werte zu addieren, um den gewichteten Durchschnitt der Schlusskurse der ABC-Aktie zu erhalten.

WMA =30 $ + 23,47 $ + 17,80 $ + 12 $ + 6,07 $

WMA =89,34 $

Deswegen, der gewichtete gleitende Durchschnitt für den Zeitraum vom 1. Januar bis 5. Januar ist 89,34 $ .

Beispiel 2

Angenommen, die Anzahl der Perioden beträgt 10, und wir wollen einen gewichteten gleitenden Durchschnitt von vier Aktienkursen von 70 $, $66, $68, und $69, wobei der erste Preis der neueste ist.

Unter Verwendung der gegebenen Informationen, die letzte Gewichtung ist 4/10, die vorherige Periode davor ist 3/10, und die nächste Periode davor wird 2/10 sein, und die anfängliche Periodengewichtung beträgt 1/10.

Der gewichtete Durchschnitt für die vier verschiedenen Preise wird wie folgt berechnet:

WMA =[70 x (4/10)] + [66 x (3/10)] + [68 x (2/10)] + [69 x (1/10)]

WMA =28 $ + 19,80 $ + 13,60 $ + 6,90 $ = $68.30

Einfacher gleitender Durchschnitt vs. gewichteter gleitender Durchschnitt

Einfacher gleitender Durchschnitt und gewichteter gleitender Durchschnitt sind die beiden weltweit am häufigsten verwendeten Statistiken. und sie werden verwendet, um den Durchschnitt der Beobachtungen in einem Datensatz zu ermitteln.

Der Hauptunterschied zwischen den beiden statistischen Maßen besteht darin, dass der einfache gleitende Durchschnitt den Durchschnitt berechnet, indem alle Beobachtungen in einem Datensatz summiert und die Gesamtzahl durch die Gesamtzahl der Beobachtungen geteilt wird. In einfachen Worten, es wendet die gleiche Gewichtung auf alle Beobachtungen in der Stichprobe an.

Auf der anderen Seite, gewichteter gleitender Durchschnitt weist jeder Beobachtung eine bestimmte Gewichtung oder Häufigkeit zu, wobei der jüngsten Beobachtung ein größeres Gewicht beigemessen wird als der in der fernen Vergangenheit, um den Durchschnitt zu erhalten.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- So lesen Sie AktienchartsSo lesen Sie AktienchartsWenn Sie als Börseninvestor aktiv mit Aktien handeln, Dann müssen Sie wissen, wie man Aktiencharts liest. Selbst Händler, die hauptsächlich die Fundamentalanalyse verwenden, um Aktien auszuwählen, in die sie investieren möchten, verwenden immer noch häufig die technische Analyse der Aktienkursbewegung, um bestimmte Käufe und Verkäufe zu bestimmen. Aktiencharts

- Kaufman’s Adaptive Moving Average (KAMA)Kaufman’s Adaptive Moving Average (KAMA)Kaufman’s Adaptive Moving Average (KAMA) wurde vom amerikanischen quantitativen Finanztheoretiker entwickelt. Perry J. Kaufmann, 1998. Die Technik begann 1972, aber Kaufman stellte sie der Öffentlichkeit durch sein Buch offiziell vor. "Handelssysteme und -methoden." Im Gegensatz zu anderen gleitenden Durchschnitten

- Momentum InvestingMomentum InvestingMomentum Investing ist eine Anlagestrategie, die darauf abzielt, Wertpapiere zu kaufen, die einen Aufwärtstrend aufweisen, oder Wertpapiere leer zu verkaufen, die

- Noise TraderNoise TraderEin Noise Trader ist eine Person, die auf der Grundlage unvollständiger oder ungenauer Daten handelt. handeln oft irrational. Noise Trader machen oft Trades basierend auf einem Hype

-

Was ist das Durchschnittsalter des Inventars?

Das durchschnittliche Lageralter stellt die durchschnittliche Anzahl von Tagen dar, die vergehen, bevor ein Unternehmen seinen Lagerbestand verkauft. Es handelt sich um eine wichtige Kennzahl für die

-

Was ist der durchschnittliche Lagerbestand?

Der durchschnittliche Lagerbestand ist der Mittelwert (der vom Medianwert abweichen kann) eines Lagerbestands über einen bestimmten Zeitraum. Der durchschnittliche Lagerbestand ist somit eine mathemat

Investition

- Was sind die durchschnittlichen Kosten für die Beheizung eines Pools?

- Was sind die Vorteile der Verwendung gewichteter Durchschnitte?

- Gleitender Durchschnitt (MA)

- Gleitender Durchschnitt,

- Was ist der durchschnittliche Verkaufspreis (ASP)?

- Was ist der gewichtete Durchschnitt der ausstehenden Aktien?

- Was ist die durchschnittliche jährliche Wachstumsrate (AAGR)?

- Was ist die durchschnittliche wahre Reichweite?

- Wie hoch sind die durchschnittlichen Kosten für einen Urlaub?

-

Was ist ein einfacher gleitender Durchschnitt (SMA)?

Was ist ein einfacher gleitender Durchschnitt (SMA)? Simple Moving Average (SMA) bezieht sich auf den durchschnittlichen Schlusskurs einer Aktie über einen bestimmten Zeitraum. Der Grund, warum der Durchschnitt als „beweglich“ bezeichnet wird, ist, dass...

-

Was ist der gewichtete gleitende Durchschnitt (WMA)?

Was ist der gewichtete gleitende Durchschnitt (WMA)? Der gewichtete gleitende Durchschnitt (WMA) ist ein technischer Indikator, den Händler verwenden, um eine Handelsrichtung zu generieren und eine Kauf- oder Verkaufsentscheidung zu treffen. Es weist ak...