Was ist ein Notgroschen?

Ein Notgroschen ist eine große Menge an Geld und Vermögenswerten, die im Laufe der Zeit für einen bestimmten Zweck angesammelt und angespart wurden. Ein Notgroschen kann gespart werden, um ein Haus zu kaufen oder eine Hochschulausbildung zu finanzieren. Jedoch, es wird am häufigsten verwendet, um sich auf das Sparen für den Ruhestand zu beziehen.

Notgroschen verstehen

Es wird als Notgroschen bezeichnet, weil es sich um einen wertvollen Geldbetrag handelt, der im Laufe der Arbeitsjahre beiseite gelegt und investiert wird, damit eine Person ihn im Laufe der Zeit für den Zweck wachsen lassen kann, für den sie ihn benötigt.

Der Begriff entstand aus der Praxis, dass Landwirte Eier ins Nest von Hühnern legten, um sie zu veranlassen, noch mehr Eier zu legen. Wenn Sie Geld auf ein Sparkonto einzahlenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, Einzahlungen zu tätigen, sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate ziemlich niedrig ist., Sie investieren dieses Anfangskapital, das im Laufe der Zeit hoffentlich zu einer größeren Summe anwächst. Über lange Zeiträume, der Aufzinsungseffekt wird die Mittel exponentiell erhöhen.

Compoundierung

Compounding ist der Prozess, bei dem die Rendite einer Anlage im Laufe der Zeit aufgrund der Akkumulation reinvestierter Gewinne exponentiell ansteigt. Es ist ein exponentieller Prozess im Gegensatz zu einem linearen, Das bedeutet, dass die Rate, mit der die Investition wächst, im Laufe der Zeit tatsächlich zunimmt.

Die Aufzinsung führt zu Renditen, die sich im Laufe der Zeit zu größeren Summen ansammeln.

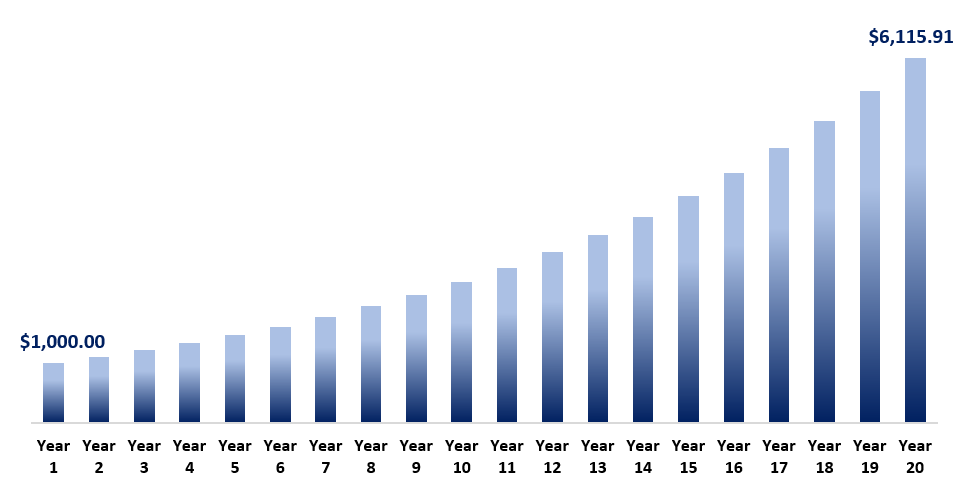

Beispiel

Nehmen wir ein Beispiel, bei dem Sie 1 $ verdienen, 000 Anlage, die jedes Jahr genau 10 % in bar zurückgibt. Angenommen, Sie können das Geld zum gleichen Zinssatz von 10 % reinvestieren.

Im ersten Jahr, Sie erhalten lediglich 100 US-Dollar in bar (1 US-Dollar). 000 x 10 %). Jedoch, Wenn Sie die 100 US-Dollar reinvestieren, Ihre Investition beträgt jetzt 1 USD, 100.

Deswegen, im zweiten Jahr, Der erhaltene Betrag beträgt 110 US-Dollar (1 US-Dollar). 100 x 10 %), welches ist mehr als im ersten Jahr. Im dritten Jahr, Sie erhalten 121 $, und der Prozess geht weiter, während Sie Geld an einem . ansammeln zunehmend im Laufe der Zeit bewerten.

Bis zum Ende von 20 Jahren, der $1, 000 Investitionen, ohne weitere Investitionen außer der Wiederanlage von Erträgen, ist um das Sechsfache des ursprünglichen Betrags gewachsen. Es zeigt die Macht der Compoundierung im Laufe der Zeit.

Ein Notgroschen starten

Ein Notgroschen zu starten kann verschiedene Gründe haben. Die Gründe können vom Sparen für die Altersvorsorge bis hin zum Sparen für den Kauf eines Hauses oder auch kleineren Gründen reichen. B. um ein Auto zu kaufen oder einen Notfallfonds aufzulegen.

Der beste Weg, um mit dem Bau eines Notgroschens zu beginnen, besteht darin, sich ein Ziel zu setzen.

Beispiel

Zum Beispiel, Wenn Sie 500 US-Dollar kaufen möchten, 000 Haus, Dann sollten Sie einen Finanzplan erstellen. Der Plan umfasst die verschiedenen Komponenten eines Zeitwerts des Geldes (TVM)Zeitwert des GeldesDer Zeitwert des Geldes ist ein grundlegendes Finanzkonzept, das besagt, dass Geld in der Gegenwart mehr wert ist als der gleiche Geldbetrag, der in der Zukunft. Dies ist wahr, weil Geld, das Sie gerade haben, investiert werden und eine Rendite erzielen kann. damit in Zukunft eine größere Menge Geld zu schaffen. (Ebenfalls, mit Zukunftsrechner:

- Gegenwärtiger Wert

- Zinsertrag

- Anzahl der Perioden

- Zahlungen

- Zukünftiger Wert

Die gegenwärtiger Wert enthält den Geldbetrag, mit dem Sie anfangen müssen zu sparen.

Die Zinsertrag ist das erwartete Interesse, oder Rendite, die Sie von Ihren Investitionen erwarten.

Die Anzahl der Perioden wäre die Anzahl der Perioden, bis Sie Ihr Ziel erreichen, basierend darauf, wie oft Sie Beiträge leisten. Zum Beispiel, Wenn Sie 500 US-Dollar erreichen möchten, 000 in zwei Jahren, monatliche Zahlungen leisten, dann wären das 24 Perioden (12 Monate x 2 Jahre).

Zahlungen sind der Wert regelmäßiger Beiträge, die Sie leisten, um Ihr Ziel zu erreichen.

Die zukünftiger Wert , in diesem Fall, wird $500 sein, 000.

Mit einem TVM-Rechner Sie können jede Komponente berechnen, indem Sie die anderen Komponenten angeben.

Zum Beispiel, Sie können berechnen, wie lange es dauert, 500 USD zu sparen, 000 mit 10 $, 000 monatliche Beiträge zu einem Zinssatz von 5 %. Oder, Sie können berechnen, welche monatlichen Beiträge Sie leisten müssen, um 500 US-Dollar zu sparen, 000 in drei Jahren zu einem Zinssatz von 5 %.

Altersvorsorge

Obwohl viele Regierungen öffentliche Mittel für Senioren bereitstellen, wie Social Security in den USA oder Canadian Pension Plan (CPP) und Old Age Security (OAS) in Kanada, Die Finanzierung reicht wahrscheinlich nicht für den Ruhestand. Deswegen, Es ist sehr wichtig, dass der Einzelne ein Notgroschen baut, damit er sich bequem zurückziehen kann, wenn er nicht mehr in der Lage ist zu arbeiten.

Der Schlüssel zum Bau eines Notgroschens besteht darin, so früh wie möglich zu beginnen. So können Sie die Vorteile der Compoundierung nutzen. Wie bereits erwähnt, Compounding ist effektiver über länger Zeiträume.

Bedeutung eines Notgroschens

Viele Menschen gehen durch ihre Karriere, ohne den Ruhestand richtig zu planen, und ohne ein richtiges Notgroschen zu bauen. Viele Menschen sind benachteiligt und geraten in Panik, wenn sie kurz vor der Rente stehen. Zu diesem Zeitpunkt, es ist zu spät, um die Vorteile der Compoundierung voll auszuschöpfen.

Wie bereits erwähnt, Es ist wichtig, früh und oft mit dem Sparen zu beginnen. Das Leben ist unberechenbar, und ein starkes Notgroschen zu haben kann die Sicherheit erhöhen und den Stress einer Person und ihrer Familie reduzieren.

Ein Notgroschen kann in verschiedenen Anlageklassen gelagert werden – Bargeld, Fesseln, Aktien, ImmobilienImmobilienImmobilien sind Immobilien, die aus Grundstücken und Verbesserungen bestehen, zu denen Gebäude gehören, Armaturen, Straßen, Strukturen, und Versorgungssysteme. Eigentumsrechte verleihen dem Land einen Eigentumstitel, Verbesserungen, und natürliche Ressourcen wie Mineralien, Pflanzen, Tiere, Wasser, etc., etc. Die Beratung mit einem Finanzplaner und die Nutzung von steuerfreien Sparkonten sind Methoden, um sicherzustellen, dass Ihr Notgroschen so effizient wie möglich angespart wird.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- 401(k)-Plan401(k)-PlanDer 401(k)-Plan ist ein Altersvorsorgeplan, der es Mitarbeitern ermöglicht, einen Teil ihres Gehalts vor Steuern zu sparen, indem sie in eine Altersvorsorge einzahlen

- Persönliche FinanzenPersönliche FinanzenPersönliche Finanzen ist der Prozess der Planung und Verwaltung persönlicher Finanzaktivitäten wie Einkommensgenerierung, Ausgaben, sparen, investieren, und Schutz. Der Prozess der Verwaltung der persönlichen Finanzen kann in einem Budget oder Finanzplan zusammengefasst werden.

- Roth IRARoth IRARoth IRA bezieht sich auf eine Art individuelles Rentenkonto, das ein Inhaber ohne Steuerabzug einzahlt und im Ruhestand steuerfreie Abhebungen tätigt.

- Vanilla-StrategieVanilla-StrategieVanilla-Strategie bezieht sich auf einen Mainstream-Ansatz zur investitionsbezogenen Entscheidungsfindung in Unternehmen. Die allgemeinen Merkmale einer Vanilla-Strategie sind

-

Was ist ein Notgroschen und wie baut man einen großen?

Ein Notgroschen ist Geld, das Sie beim Sparen und Investieren angesammelt haben. und wird in der Regel für Altersvorsorgezwecke verwendet. Sie können einen Notgroschen in einem vom Arbeitgeber gespons

-

Was ist verdientes Geld?

Verdientes Geld ist eine Anzahlung, die ein potenzieller Hauskäufer hinterlässt, um dem Verkäufer zu signalisieren, dass er ernsthaftes Interesse an einer Immobilie hat. Auch als „gutgläubige“ Einlage

Investition

-

Was ist die Geldmarktrendite?

Was ist die Geldmarktrendite? Die Geldmarktrendite ist die Rendite aus der Anlage in liquide, kurzfristige Schuldtitel mit einer Laufzeit von weniger als einem Jahr. Zu den Geldmarktinstrumenten gehören Treasury Bills (T-Bills)Tre...

-

Was ist Smart Money?

Was ist Smart Money? Smart Money bezieht sich auf das Kapital, das institutionelle Anleger, Zentralbanken, und andere Fachleute oder Finanzinstitute kontrollieren. Es wird von erfahrenen Anlegern verwaltet, die Markttrend...