Was ist ein Zinshalsband?

Ein Zins-Collar ist eine spezielle Option, mit der sich Zinsänderungen absichern lassen. Es stellt eine Barriere für Händler dar, die sie nutzen, indem es eine Obergrenze für steigende Kurse und eine Untergrenze für fallende Kurse vorsieht.

Wenn Sie einen Zins-Collar erstellen, ein Händler kauft eine Zinsobergrenze und verkauft eine Zinsuntergrenze. Die Prämie der Optionen ist so ausgelegt, dass sie dem Floor entspricht, sodass es sich am Ende um eine Netto-Null-Kosten-Collar-Option handelt.

Zinscollars sind ein einzigartiges Instrument und eine einzigartige Option, die dazu beitragen können, Cashflows zu sichern und Sicherheit zu schaffen, wenn große Schuldenmengen mit ungesicherten Zinssätzen aufgenommen werden.

Zusammenfassung

- Ein Zins-Collar ist eine spezielle Option, mit der sich Zinsänderungen absichern lassen.

- Zins-Collars tragen dazu bei, das Risiko zu minimieren und einen maximalen Zinssatz festzulegen, den der Kreditnehmer zahlen wird (Ausübungspreis der Option), mit der Einschränkung, einen Mindestsatz zu zahlen.

- Es gibt drei mögliche Ergebnisse bei der Verwendung von Zins-Collars:1) der Nennwert des Fremdkapitalzinssatzes wird gezahlt 2) die Bank entschädigt den Kreditnehmer, wenn die Zinsen über die Obergrenze steigen, und 3) der Kreditnehmer entschädigt die Bank, wenn der Zinssatz unter die Untergrenze fällt.

Zinshalsbänder in Aktion

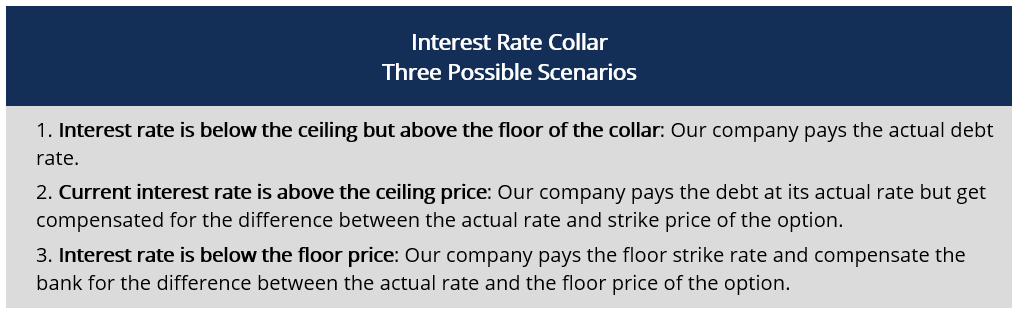

Stellen wir uns für eine Sekunde vor, Sie wären der Controller eines mittelständischen Unternehmens mit 500 Mitarbeitern. Ihr Unternehmen möchte langfristige Schulden aufnehmen, um sich auf die Expansion vorzubereiten, möchte jedoch sein Abwärtsrisiko mindern und kontrollieren. Sie schlagen die Verwendung eines Zins-Collars vor, um Cashflows besser prognostizieren zu können. Cashflow-Prognosen Dieser Artikel zur Cashflow-Prognose ist der letzte Teil des vierstufigen Finanzprognosemodells in Excel. und Risiko mindern. Sie präsentieren Ihrem Vorstand die folgenden möglichen Ergebnisse:

Die obigen Szenarien zeigen dem Vorstand, wie Ihr Unternehmen das Risiko mindern kann, während es im Voraus für den Kauf von Optionen bezahlt, die Ihre Kreditposition absichern. Der Kauf solcher Optionen verursacht höhere Vorlaufkosten, schützt Ihr Unternehmen jedoch besser vor Marktschwankungen.

Warum Zinshalsbänder verwenden?

Zins-Collars helfen, das Risiko zu minimieren und einen maximalen Zinssatz festzulegen, den der Kreditnehmer zahlen wird (AusübungspreisAusübungspreisDer Ausübungspreis ist der Preis, zu dem der Inhaber der Option die Option zum Kauf oder Verkauf eines zugrunde liegenden Wertpapiers ausüben kann, je nach Option) mit dem Vorbehalt der Zahlung eines Mindestsatzes. Der Kurs wird während der gesamten Existenz der Position zwischen diesen beiden Werten schwanken.

Unternehmen und Einzelpersonen, die Schuldenverpflichtungen gegenüber misstrauisch sind, können sich für den Einsatz von Zins-Collars entscheiden, um Zinszahlungen besser vorhersagen zu können und sich nicht am falschen Ende einer Zinsposition wiederzufinden.

Nachteile von Zinshalsbändern

Ein wahrgenommener Nachteil des Kaufs eines Zins-Collars besteht darin, dass die oben beschriebene Situation 1 eintritt und der Zinssatz unter der Obergrenze bleibt, aber über dem Boden, der Käufer kann das Gefühl haben, dass das Halsband keinen Wert hat und eine unnötige Ausgabe war.

Es wäre ratsam, den Kauf als Versicherungspolice zu betrachten, Absicherung des AbwärtsrisikosAbwärtsrisikoAbwärtsrisiko bezieht sich auf die Wahrscheinlichkeit, dass ein Vermögenswert oder ein Wertpapier im Kurs fällt. Es ist der potenzielle Verlust, der aus einem Rückgang resultieren könnte, falls die Marktkräfte die Zinssätze in die Höhe schnellen lassen und eine potenziell gefährliche Situation für den Kreditnehmer schaffen.

Eine effektivere Sichtweise besteht darin, es als Kreditnehmer zu betrachten, der von einem maximalen Zinssatz profitiert und sich sicher fühlt, dass sein Risiko minimiert wurde. Diese Arten von Optionen können auch so gekauft und strukturiert werden, dass keine Vorlaufkosten anfallen, und diese Kosten können über die Dauer des Instrumentenbesitzes verteilt werden.

Verwandte Lektüre

CFI bietet die Programmseite zum Certified Banking &Credit Analyst (CBCA)® - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch

- AusübungspreisAusübungspreisDer Ausübungspreis innerhalb einer Option ist der Preis, zu dem der Inhaber den Basiswert kaufen kann. Wenn der Marktpreis von

- ZinsrisikoZinsrisikoZinsrisiko ist die Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts aufgrund unerwarteter Zinsschwankungen. Das Zinsänderungsrisiko ist meist mit festverzinslichen Vermögenswerten verbunden (z. B. Anleihen) und nicht mit Aktienanlagen.

- Kurzfristige VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind Verbindlichkeiten, die entweder innerhalb der nächsten 12-Monats-Periode oder des laufenden Geschäftsjahres fällig werden.

-

Was ist Zinssensitivität?

Die Zinssensitivität ist die Analyse der Kursschwankungen festverzinslicher Wertpapiere auf Änderungen des Marktzinssatzes. Je höher die Zinssensitivität des Wertpapiers ist, desto größer sind die Pre

-

Was ist effektiver Jahreszins?

Sie haben wahrscheinlich den Begriff APR bei der Finanzierung eines Kaufs gesehen. Egal, ob es sich um einen wichtigen Gegenstand wie eine Hypothek oder einen Autokredit oder um etwas Kleines wie Lebe

Investition

-

Was ist eine Zins-Call-Option?

Was ist eine Zins-Call-Option? Eine Zinsoption ist ein Derivat, dessen Kontraktwert auf Zinssätzen basiert. Es gibt zwei Arten von Zinsoptionen, ruft und legt. Eine Zins-Call-Option bietet demjenigen, der die Option besitzt, von ei...

-

Was sind Zinsoptionen?

Was sind Zinsoptionen? Zinsoptionen sind eine Art von Derivat, das auf dem Wert von Zinssätzen basiert. Sie sind in der Regel an Zinsprodukte wie Schatzanweisungen gebunden. Zinsoptionen werden im Allgemeinen an Börsen wie ...