Frauen der Generation X und finanzielle Ängste:Bedenken hinsichtlich des Ruhestands verstehen

(Diese Seite kann Affiliate-Links enthalten und wir können durch qualifizierte Käufe Gebühren verdienen, ohne dass Ihnen zusätzliche Kosten entstehen. Weitere Informationen finden Sie in unserer Offenlegung.)

Es ist 2020; Das Alter rückt näher, begleitet von der Gefahr eines glanzlosen Ruhestands.

Natürlich machen Sie sich Sorgen um Ihre finanzielle Zukunft.

Aber Sie sind zu sehr damit beschäftigt, sich um alle anderen zu kümmern, als dass Sie etwas dagegen unternehmen könnten.

Laut dieser Studie des Employee Benefit Research Institute sind Mitglieder der Generation X hinsichtlich des Ruhestands weniger zuversichtlich als Millennials und Babyboomer.

Über die Hälfte der Generation X glaubt nicht, dass ihre aktuelle finanzielle Realität Folgendes zulässt:

- im Ruhestand bequem leben;

- im Ruhestand den gleichen Lebensstil leisten

- genug Geld für ihr ganzes Leben haben;

- Deckung der Grundkosten im Ruhestand

Obwohl es sich um eine ziemlich beunruhigende Realität handelt, sind die Dinge nicht hoffnungslos.

Sicher, das Leben war für die heutigen Frauen mittleren Alters ein harter Kampf, aber das bedeutet nicht, dass Sie eine Niederlage hinnehmen müssen.

Wenn Sie Ihre Finanzkraft nutzen wollen, müssen Sie mental und finanziell einige Hürden überwinden. Aber nicht, ohne sie vorher zu identifizieren.

Hier sind einige Gründe, warum Frauen der Generation X hinsichtlich ihrer finanziellen Zukunft nicht zuversichtlich sind:

Frauen der Generation X haben weniger Optionen für den Ruhestand

Eine kleine Geschichte

Der Höhepunkt der zweiten Welle des Feminismus in den frühen 1960er Jahren gab den finanziellen Ton für Frauen der Generation X heute vor.

Als Erweiterung der ersten feministischen Bewegung forderte sie die Gleichstellung der Geschlechter am Arbeitsplatz und die rechtliche Gleichstellung.

Frauen wollten die Kontrolle über ihre finanzielle Zukunft haben und akzeptierten kein „Nein“ als Antwort.

Infolgedessen traten die zu dieser Zeit geborenen Frauen der Generation X in eine drastisch verbesserte wirtschaftliche Realität ein.

Allerdings hatte sich die Kluft in der Finanzkompetenz zwischen Männern und Frauen immer noch nicht geändert.

Frauen konnten nun arbeiten und sich relative finanzielle Freiheit verdienen, wussten aber kaum oder gar nicht, was sie mit ihrem Geld anfangen sollten.

Schneller Vorlauf in die Gegenwart

Folglich sind Frauen der Generation

Darüber hinaus „waren die Kosten für eine Hochschulausbildung für die Generation X höher und die Arbeitsplätze knapper“, so Jennifer McCollum, eine Liebhaberin der Generation X.

Diese Tatsache, gepaart mit dem bekannten geschlechtsspezifischen Lohngefälle, liefert einen Kontext für die mangelnde finanzielle Vorbereitung von Frauen der Generation X.

Auch die heutigen Arbeitnehmer mittleren Alters sind in einer Weise für ihren Ruhestand verantwortlich, wie es ihre Eltern nicht taten.

Herkömmliche (leistungsorientierte) DB-Renten bieten Arbeitnehmern einen garantierten lebenslangen Ruhestand und Leistungen, die sich an ihrem Einkommen am Ende ihrer Karriere orientieren.

Leider entscheiden sich Arbeitgeber zunehmend für beitragsorientierte Renten (DC-Renten), bei denen die Arbeitnehmer mehr Geld ausgeben müssen, wenn sie eine gesunde Altersvorsorge wünschen.

Frauen der Generation X sind mit größerer finanzieller Verantwortung und einem sich verändernden Arbeitsumfeld konfrontiert

Frauen der Generation

Dies führt zu einer einzigartigen finanziellen Belastung, die sich auf langfristige Pläne für Karriere, Ruhestand, Ersparnisse, Versicherungen usw. auswirkt.

Es hilft auch nicht den jüngeren Babyboomern mit höherem Dienstalter und den älteren Millennials, die Frauen der Generation X vom Arbeitsplatz verdrängen.

Wie die Generationenexpertin Hannah Ubl es ausdrückt, sind die Angehörigen der Generation X „frustriert, weil die Millennials ihnen auf den Fersen sind und nirgendwo hingehen können.“

Die Startup-Revolution sorgt auch bei Arbeitnehmern mittleren Alters für etwas Unruhe.

Während die Generation X diese Bewegung anführte, ersetzt die Gesellschaft sie schnell als „Unternehmergeneration“.

Dieser Wandel ist zum Teil darauf zurückzuführen, dass die Generation

Mittlerweile sind die Millennials wirklich optimistisch, was ihre Arbeit angeht, und etablieren sich als Generation, bei der „Ziel vor Gehalt geht“. Die Quelle der Motivation ist eine andere.

Infolgedessen verdrängen Unternehmen die Generation

- Gig Economy/großflächige freiberufliche Tätigkeit

- Fernarbeit

- technologiebasierte Jobs

- Verringerung der manuellen Arbeit

Sexismus gepaart mit zunehmendem Ageismus verdrängt Frauen der Generation X vom Arbeitsplatz

Der Spitzname „vergessene Generation“ ist nicht nur leicht verletzend, sondern trägt auch zu einem weit verbreiteten Ageismus und Sexismus unter Arbeitnehmern der Generation X bei.

Amy Tobin von ArCompany berichtet, dass sie „von Vorgesetzten davor gewarnt wurde, Personen über 40 einzustellen, da sie einer geschützten Klasse angehören und schwerer zu entlassen sind.“

Es kommt nicht selten vor, dass Arbeitnehmer mittleren Alters sich der unfairen Behandlung in ihrem altersgemäßen Arbeitsumfeld sehr bewusst sind.

Viele Frauen der Generation X haben sogar ehemalige Arbeitgeber wegen offensichtlicher Altersdiskriminierung verklagt.

Einige häufige Beispiele sind:

- Degradierungen und jüngere Vorgesetzte

- Von älteren Arbeitnehmern wird ein höherer Leistungsstandard gefordert als von ihren jüngeren Kollegen

- Sie werden arbeitsbedingten Demütigungen und einem unangenehmen Arbeitsumfeld ausgesetzt

Obwohl diese Klagen für die Opfer erfolgreich waren, wurden Frauen letztlich aufgrund ihres Alters aus dem Arbeitsplatz gedrängt.

Kein Geldbetrag kann die Art und Weise ändern, wie sich eine Person fühlt.

Schlimmer noch:Altersdiskriminierung verschärft oft den Sexismus, den die meisten Frauen im Laufe ihrer Karriere erleben.

Laut dieser Studie sind mindestens 18 % der Frauen der Generation X bei der Arbeit auf geschlechtsspezifische Vorurteile gestoßen.“

Wie können Frauen der Generation X finanzielle Selbstbestimmung entwickeln?

Finanzielle Selbstbestimmung ist das Geheimnis für ein freudiges und stressfreies Leben. Das bedeutet nicht, dass Sie reich sind oder mehr Geld haben, als Sie jemals ausgeben können.

Stattdessen ist es ein Zeichen dafür, dass Sie die Kontrolle über Ihre Finanzen haben und einen konkreten Plan für Ihre Zukunft haben.

Wenn Sie Ihre finanzielle Selbstständigkeit stärken möchten, implementieren Sie noch heute die folgenden Geldpraktiken.

Verwandte Themen:11 Möglichkeiten, das Selbstvertrauen zu stärken

Priorisieren Sie Ihre Ersparnisse

Zugegebenermaßen hatten die Frauen der Generation X nicht das finanzielle Glück der Auslosung. Es gibt jedoch einen deutlichen Kontrast zwischen den Spargewohnheiten Ihrer Generation und denen der Millennials.

Als Betreuer von Babyboomer-Eltern und Millennial-Kindern hatten Sie keine Gelegenheit, über Ihr finanzielles Wohlergehen nachzudenken, geschweige denn, Geld in die Sicherung Ihrer Zukunft zu stecken.

Obwohl die durchschnittliche Pflegekraft eine Frau mittleren Alters ist, „sind [heutige] Frauen mit 40 und 50 zu beschäftigt, um überhaupt daran zu denken, sich auf sich selbst zu konzentrieren“, sagt Amy Goyer, nationale Familien- und Pflegeexpertin der AARP.

Da Arbeitnehmer mittleren Alters den Großteil ihrer Verantwortung für den Ruhestand tragen, kann das gesparte Geld den Unterschied zwischen einer unklaren finanziellen Zukunft und einem vollständig ausgearbeiteten Ruhestandsplan ausmachen.

Übernehmen Sie die Kontrolle über Ihre Finanzbildung

Wie oben erwähnt, haben Frauen der Generation X mehr Probleme mit der Finanzkompetenz als ihre männlichen Kollegen, Millennials usw Babyboomer.

Sie können die Angst um Ihre finanzielle Zukunft erfolgreich lindern, indem Sie lernen, was Sie mit Ihrem Geld tun sollen.

Zwei Bereiche der Finanzkompetenz, mit denen Sie sich heute befassen sollten, sind Geldmanagement und Ruhestand.

Geldmanagement

Sie haben hart gearbeitet, um ein angemessenes Gehalt zu erhalten, und jetzt müssen Sie lernen, verantwortungsbewusst damit umzugehen.

Nehmen Sie sich die Zeit, diese Fähigkeiten zu perfektionieren:

- Budgetierung

- Speichern

- Schulden- und Kreditmanagement

Ruhestand

Das ist das Große. Ein Großteil der Sorgen um Ihre finanzielle Zukunft rührt daher, dass Sie nicht wissen, wie das Leben nach der Pensionierung aussieht.

Mit einem Ruhestandsplan erhalten Sie Klarheit darüber, wie das Leben in 5 bis 20 Jahren aussehen wird.

Mit 50 sollten Sie bereits wissen:

- Wie lautet Ihre Ruhestandsnummer?

- Woher Ihr Ruhestandseinkommen kommt

- Wo Sie im Ruhestand wohnen werden

- Für wen Sie weiterhin verantwortlich sind

- Wie wird Ihre Betreuung bei Bedarf abgewickelt?

- Welcher Altersvorsorgeplan und welches Sparziel passen zu Ihnen?

Wissen Sie, wie Altersdiskriminierung aussieht (und wie Sie sie bekämpfen können)

Um ältere Arbeitnehmer zu schützen, wurde 1967 das Employment Act (ADEA) erlassen, das altersbedingte Diskriminierung und Belästigung am Arbeitsplatz verbietet.

Ungeachtet dessen betrifft Altersdiskriminierung weiterhin viele Arbeitnehmer über 40 und kann Folgendes zur Folge haben:

- Einstellungsvoreingenommenheit

- erklärbare Entlassungen und Entlassungen

- Lohnungleichheit

- unfaire Arbeitszuweisungen und Beförderungen

- Vorteile, die mit zunehmendem Alter abnehmen

Auch wenn Altersdiskriminierung am Arbeitsplatz weit verbreitet ist, denken Sie daran, dass Ihre Arbeit, Ihre Erfahrung, Ihre Präsenz und Ihre Rolle wertvoll sind

Wenn Sie die Gelegenheit dazu haben, melden Sie sich zu Wort und korrigieren Sie Kollegen, die diskriminierende Annahmen treffen.

Jüngere Arbeitnehmer und Vorgesetzte implizieren oft, dass ihre älteren Kollegen:

sind- Unfähig, Technologie zu nutzen

- Zu müde, um hart zu arbeiten

- Unflexibel/Mangelnde Agilität

Allerdings Sie Kennen Sie Ihre Grenzen und Fähigkeiten.

Sie erhöhen Ihre Chancen, altersbedingte Ungleichheit zu überwinden, erheblich, wenn Sie Ihre Rechte kennen und diese konsequent durchsetzen.

Fordern Sie immer, mit dem Respekt und der Würde behandelt zu werden, auf die Sie gesetzlich Anspruch haben!

Schließen Sie eine Lebensversicherung ab. Jetzt.

Sie müssen sich keine Sorgen darüber machen, was Ihre Kinder nach Ihrem Tod tun werden, wenn Sie ihnen nach Ihrem Tod finanzielle Möglichkeiten sichern.

Ja, eine Lebensversicherung erhöht Ihre monatlichen Ausgaben, aber es lohnt sich.

Sobald Sie sicher sind, dass Ihr unvermeidlicher Tod nicht finanziell verheerende Folgen haben wird, werden Sie die Schuldgefühle los, die sich aus der Konzentration auf sich selbst ergeben.

Was bedeutet das alles?

Sie haben Ihr ganzes Leben lang um Ihre finanzielle Zukunft gekämpft. Es war nicht einfach, und tatsächlich mussten Sie sich fast allen möglichen Hindernissen stellen.

Sie sind der alleinige Betreuer Ihrer Kinder und möglicherweise Ihrer alternden Eltern.

Sie haben weitaus weniger Optionen für den Ruhestand als frühere Generationen.

Ihre Karriere ist immer anfällig für die verheerenden Auswirkungen sexistischer Altersdiskriminierung.

Es ist kein Wunder, dass Ihre Finanzen nicht auf dem neuesten Stand sind – verdammt, Sie sind müde!

Aber jetzt, wo Sie sich damit konfrontiert sehen, was die finanzielle Selbstständigkeit wirklich behindert, machen Sie sich bereit und leisten Sie die Arbeit für die Zukunft, die Sie verdienen.

Weiter:

- Wie baue ich mein Finanzhaus für eine finanziell sichere Zukunft auf?

- Ruhestand 101:Starten Sie Ihre Ruhestandsplanung richtig [Buchrezension]

Artikel geschrieben von Lyric

Frauen, die Geld verdienen

Amy Blacklock und Vicki Cook haben Women Who Money im März 2018 gemeinsam gegründet, um hilfreiche Informationen zu persönlichen Finanzen, Karriere und unternehmerischen Themen bereitzustellen, damit Sie Ihr Geld sicher verwalten, Ihr Nettovermögen steigern, Ihre allgemeine finanzielle Gesundheit verbessern und schließlich finanzielle Unabhängigkeit erlangen können.

-

3 Möglichkeiten, um herauszufinden, ob Ihr 401(k) zu aggressiv ist

Ein 401(k)-Rentenplan ist eine der beliebtesten Möglichkeiten, Geld für den Ruhestand zu sparen und dafür einige Steuererleichterungen zu erzielen. Aber oft bieten diese Pläne nicht viele Anleitungen,

-

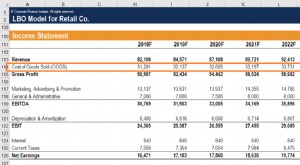

Was sind die Kosten der verkauften Waren (COGS)?

Cost of Goods Sold (COGS) misst die „ direkten Kosten “, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkte Arbeitskosten, und direkte Wer

Ruhestand

- Die besten Orte, um Ihre 401(k) im Oktober 2021 zu überrollen

- Ehegatten-IRA:Ein umfassender Leitfaden für verheiratete Paare

- San Franciscos lebendes Wahrzeichen Beefeater Doorman geht nach 43 Jahren in den Ruhestand

- Leibrenten:3 Möglichkeiten, die Inflation zu begrenzen

- 401(k) und IRA-Grenzen:Hier sind die guten (und schlechten) Nachrichten für Sparer im Jahr 2021

- Älteste Babyboomer bleiben mit der höchsten Quote seit Jahrzehnten erwerbstätig

- Ein paar Tipps zur Altersvorsorge

- Können Sie Geld verlieren, wenn Sie in Eigenkapitalrenten investieren?

- Gibt es Todesfallleistungen der Sozialversicherung für einen Ehepartner?

-

Wie funktioniert eine eingeschränkte Lizenz?

Wie funktioniert eine eingeschränkte Lizenz? Spitze Eingeschränkte Lizenzen funktionieren, indem sie es den Fahrern ermöglichen, Fahrzeuge zu bestimmten Zeiten und für bestimmte Zwecke zu führen. Fahrer, die mehrere Verstöße begangen haben, ...

-

QFEX-Rezension:Eine maklerlose Börse rund um die Uhr für moderne Händler

QFEX-Rezension:Eine maklerlose Börse rund um die Uhr für moderne Händler Die traditionellen Finanzmärkte haben ein Problem, das niemand mit eigenem Interesse lösen möchte. Einzelhändler können nicht direkt auf Börsen zugreifen. An Wochenenden sind die Märkte geschlossen, e...