12 Jahre später:Wie sich die Finanzkrise auf Senioren auswirkte

Zwischen Oktober 2007 und November 2008 verlor der Dow Jones mehr als 40 %, und Anleger verzeichneten weltweit Verluste von mehr als 50 Billionen US-Dollar. In einem Bericht vom Dezember 2008 AARP sagte, „Der laufende wirtschaftliche Abschwung wird wahrscheinlich der schlimmste seit dem Zweiten Weltkrieg sein. Seine Auswirkungen auf ältere Amerikaner könnten verheerend sein.“

Ein Bericht des Population Reference Bureau (PRB) vom März 2010, der sich auf Daten bezieht, die vom American Life Panel (ALP) gesammelt wurden, die Health and Retirement Study (HRS) und andere sagten, „Es gibt immer mehr Beweise dafür, dass die Rezession jahrzehntelange Verbesserungen des materiellen Wohlergehens der am stärksten gefährdeten Gruppen – Kinder, die Älteren, und die Armen.“

Vergleichen Sie diese Ergebnisse mit dieser Schlussfolgerung aus einem PRB-Bericht, veröffentlicht im November 2015:„Die Große Rezession (2007 bis 2009) hatte weitreichende wirtschaftliche Auswirkungen auf Amerikaner jeden Alters, aber ältere Menschen waren vom anhaltenden wirtschaftlichen Abschwung relativ abgeschirmt.“

Diese Diskrepanz lädt zu einer Untersuchung ein, welche Auswirkungen die Krise auf Senioren hatte und warum.

Die zentralen Thesen

- In einem Bericht vom Dezember 2008 AARP sagte, „Der gegenwärtige wirtschaftliche Abschwung wird wahrscheinlich der schlimmste seit dem Zweiten Weltkrieg sein. Seine Auswirkungen auf ältere Amerikaner könnten verheerend sein.“

- Letzten Endes, Die Auswirkungen der Rezession auf das Vermögen älterer Erwachsener waren bescheiden.

- In 2012, ältere Erwachsene insgesamt hatten den größten Teil des während der Großen Rezession verlorenen Reichtums wiedererlangt.

- Von 2017 bis 2018, das reale Medianeinkommen (inflationsbereinigt) aller Haushalte mit älteren Menschen stieg um 3,3 %.

- Im Jahr 2019, 10,7 Millionen (20,2%) Amerikaner im Alter von 65 Jahren und älter waren erwerbstätig.

Abweichungen innerhalb einer Demografie

Der AARP-Bericht machte deutlich, dass in der älteren Bevölkerung, Es gibt keine einheitliche finanzielle Realität. Während der Krise, weniger ältere Menschen werden voraussichtlich ihren Arbeitsplatz verlieren, zum Teil dank der Tatsache, dass ein kleiner Prozentsatz dieser Bevölkerung überhaupt einen Arbeitsplatz hatte.

Für diejenigen, die arbeitslos waren, die Folgen wurden mit schwerwiegenden Folgen erwartet. Personen mit leistungsorientierten Plänen galten im Allgemeinen als besser gestellt als Personen mit beitragsorientierten Plänen. obwohl man befürchtete, dass einige leistungsorientierte Pläne eingefroren werden oder scheitern würden.

Menschen, die die Sozialversicherung mit 401(k)- oder IRA-Geldern ergänzen mussten, gehörten zu denjenigen, von denen erwartet wurde, dass sie am stärksten betroffen waren. Einige Sparer, die nicht aus Aktien in Obligationen umgestiegen waren, hatten bereits hohe Verluste hinnehmen müssen. Senioren, die noch nicht alt genug für Medicare waren, drohten ihre Krankenversicherung zu verlieren. Es wurde erwartet, dass Menschen, die ihr Eigenheim besaßen, besser abschneiden als diejenigen, die noch Hypotheken hatten. vor allem diejenigen, die ihre Hypotheken unter Wasser sahen.

Das Ende der Krise

Der PRB-Bericht aus dem Jahr 2010 zeigte, dass mehr als 70 % der Personen im Alter von 40 und älter das Gefühl hatten, von der Rezession betroffen zu sein. Zwischen November 2008 und Januar 2010, etwa 30 % dieser Haushalte gaben an, mit ihrer Hypothek mehr als zwei Monate im Rückstand gewesen zu sein, negatives Eigenheimkapital, Zwangsvollstreckung, oder Arbeitslosigkeit

Ältere Bürger (wie alle demografischen Gruppen) gaben weniger aus, reduzierte Einsparungen, und kürzen Sie während dieser Zeit die medizinische Versorgung. Um die Verluste bei der Altersvorsorge zu verlangsamen, Mehr als 55 % der Arbeitnehmer im Alter von 50 bis 64 Jahren gehen davon aus, dass sie im Alter von 65 Jahren Vollzeit arbeiten werden. Die Zahl der arbeitslosen Senioren hat sich zwischen November 2007 und August 2009 mehr als verdoppelt.

Auswirkungen auf den Reichtum

Trotz Arbeitslosigkeit niedrigere Eigenheimwerte, und ein allgemeiner Rückgang der Altersvorsorgekonten, Die Armutsquoten für Personen mit Zugang zu Sozialversicherungsleistungen blieben unverändert, laut PRB-Bericht 2015. Ältere Menschen hatten mehr Vermögen zu verlieren.

Von 2007 bis 2011, das durchschnittliche Nettovermögen bei Erwachsenen ab 65 Jahren ging um 64 USD zurück, 0121, im Vergleich zu $72, 380 für die 55 bis 64, $60, 295 für Arbeitnehmer zwischen 35 und 54 Jahren, und $ 2, 094 für Personen unter 35 Jahren.

Auf der anderen Seite, ältere Erwachsene erlebten in diesem Zeitraum einen geringeren prozentualen Vermögensrückgang, bei den über 65-Jährigen, die einen Rückgang ihres Nettovermögens um nur 25 % verzeichnen, während die 55- bis 64-Jährigen einen Rückgang von 33 % verzeichneten, und diejenigen zwischen 35 und 54 erlitten einen Rückgang von 61 %

Letzten Endes, Die Auswirkungen der Rezession auf das Vermögen älterer Erwachsener waren bescheiden. Nach Berücksichtigung des zukünftigen Wertes der Sozialversicherung und der leistungsorientierten Renten, Baby Boomer in ihren 50ern verzeichneten zwischen 2006 und 2012 einen Vermögensrückgang von 3,6 %.

In 2012, ältere Erwachsene insgesamt hatten den größten Teil des während der Großen Rezession verlorenen Reichtums wiedererlangt.“ Aber das hing davon ab, wie sie auf die anfänglichen Rückgänge reagierten. Laut Treue, Personen, die ab 2007 investiert blieben, verzeichneten per Juni 2017 ein durchschnittliches Wachstum von rund 240 %, während diejenigen, die ihre Aktien 2008 oder Anfang 2009 verkauften und später wieder in den Markt einstiegen, nur ein Wachstum von 157% verzeichneten.

Auswirkungen auf den Wert und die Ausgaben von Eigenheimen

Bis 2010, 15% der Hausbesitzer unter 50 hielten Unterwasser-Hypotheken. Jedoch, nur 7 % der 50- bis 64-Jährigen hatten Wohnungen mit negativem Eigenkapital, und nur 4 % der Hypotheken im Besitz von Personen ab 65 Jahren waren „verkehrt herum“.

Die Amerikaner haben während der Finanzkrise Billionen Dollar an Eigenheimkapital verloren. Aber es sei denn, sie versuchten während dieser Zeit ein Haus zu verkaufen, Älteren Bürgern blieben die schlimmsten unmittelbaren Auswirkungen dieses Verlustes aufgrund niedriger Hypothekensalden oder Hypotheken, die vor Beginn der Rezession abbezahlt waren, weitgehend erspart.

Das heißt nicht, dass sie unberührt waren. Während der Großen Rezession, 33 % der 55- bis 64-Jährigen reduzierten ihre Ausgaben, einschließlich der Kürzung des Gesundheitswesens, Lebensmittel, und sonstige Ausgaben. Im Gegensatz, nur 17 % der über 75-Jährigen kürzten ihre Ausgaben. Eigentlich, ältere Senioren erhöhen eher die Ausgaben, ein Zeichen dafür, dass sie finanziell einigermaßen isoliert waren.

Einige ältere Amerikaner, die sich gekürzt haben, verbrachte Zeit (zu Hause kochen) statt Geld (auswärts essen). Ein Aspekt der Ausgaben, der sich zeigte, war die Überzeugung älterer Erwachsener, dass sie weniger Geld hätten, um es an ihre Kinder weiterzugeben – etwa 20 % weniger, laut einer Studie.

Auswirkungen auf Beschäftigung und Ruhestand

Während die Arbeitslosigkeit während der Rezession stark zugenommen hat, viele Babyboomer konnten im Job bleiben, Abschwächung der Gesamtzahlen. Das Gesamtalter der Belegschaft ist während und kurz nach der Rezession gestiegen. Die Zahl der Amerikaner 65 und älter, die noch arbeiten, ist zwischen 2010 und 2013 um 2,2 % gestiegen. während die Zahl der Arbeitnehmer im Alter von 18 bis 29 Jahren um 2,7 % zurückging, nach Gallup

Der Grund für den Anstieg bei älteren Arbeitnehmern lag wahrscheinlich an Senioren, die im Erwerbsleben blieben oder wieder einstiegen, um ihre Altersvorsorge wieder aufzubauen. Andere Faktoren waren die Notwendigkeit, jüngere Familienmitglieder zu unterstützen, die ihren Arbeitsplatz oder ihr Zuhause verloren hatten.

Senioren, die am Ende der Rezession kurz vor dem Rentenalter standen und sich entschieden, im Erwerbsleben zu bleiben, taten dies im Durchschnitt weitere vier Jahre. Der prozentuale Vermögensverlust während der Rezession schien keine Rolle zu spielen. Ältere Arbeitnehmer blieben vor der Rezession mehrere Jahre länger im Erwerbsleben.

Auswirkungen auf die Gesundheit

Wirtschaftliche und körperliche Gesundheit hängen zusammen. Einige ältere Menschen, die während der Rezession einen Vermögensverlust verzeichneten, schoben Arztbesuche auf, Medikamente reduzieren, und erlebte mehr Stress, was an und für sich ein Gesundheitsfaktor ist. Eine Studie ergab, dass Menschen im Alter von 45 bis 66 Jahren, die während einer Rezession ihren Arbeitsplatz verlieren, ein höheres Sterberisiko haben als diejenigen, die ihren Arbeitsplatz während einer nicht rezessiven Phase verlieren.

Der Insolvenzfaktor

Nach Angaben des Instituts für Finanzielle Bildung (IFL) 21,8% der Insolvenzen im Jahr 2006 wurden von Personen im Alter von 55 Jahren und älter eingereicht. 2009 waren es bis zu 25 %. Historisch, wenn ältere Menschen Insolvenz anmelden, medizinische Schulden sind der Hauptgrund.

Mit der Finanzkrise, entgangenes Einkommen, Arbeitslosigkeit, und erschöpfte Rentenkonten waren ebenfalls Faktoren. Die Zunahme der Insolvenz bei älteren Amerikanern hält bis heute an, eine aktuelle Studie zeigt, dass die Insolvenzrate bei den 65-Jährigen und Älteren fünfmal höher ist als zwischen 1991 und 2018.

Nicht all dies kann der Großen Rezession angelastet werden. Untersuchungen deuten darauf hin, dass eine 30-jährige Verlagerung des finanziellen Risikos von Staat und Arbeitgebern auf den Einzelnen – hauptsächlich durch den Ersatz leistungsorientierter Renten durch beitragsorientierte Pläne, wie 401(k)s – ist ein großer Teil des Problems und mehr Eigenausgaben für das Gesundheitswesen.

Die Quintessenz

-

Wie hängen die 3 Jahresabschlüsse zusammen?

Die 3 Abschlüsse sind alle miteinander verbunden und voneinander abhängig. In der FinanzmodellierungWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung

-

So verwenden Sie die drei Finanzberichte in FP&A

Jeder, der in der Abteilung Finanzplanung und -analyse (FP&A) arbeitet, sollte mit den drei Abschlüssen in FP&A bestens vertraut sein – Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn

Ruhestand

- Die große Finanzkrise 10 Jahre später:Bear Stearns von JPM übernommen

- Finanzkrise

- So wählen Sie den richtigen Finanzanlageberater aus

- Wie wirkt sich die AARP-Lobby auf Sie aus?

- Finanzberater:Auswahl und Kosten

- Wie sich der 11. September auf den US-Aktienmarkt auswirkte

- Krypto &Coronavirus:Wie ist die Branche von der aufkommenden Finanzkrise betroffen? Experten stellen sich ein (exklusiv)

- Coronavirus-Finanzkrise:Wie können Sie sagen, dass sie vorbei ist? Die beiden unbedingt zu erfüllenden Bedingungen

- Wie man eine Finanzkrise ohne Notfallfonds überlebt

-

Was ist die globale Finanzkrise von 2008-2009?

Was ist die globale Finanzkrise von 2008-2009? Die globale Finanzkrise von 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war. Die Finanzkrise forderte ihren Tribut von Einzelpersonen und Instit...

-

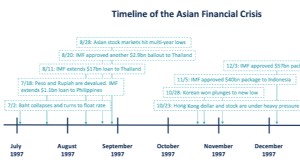

Was ist die asiatische Finanzkrise?

Was ist die asiatische Finanzkrise? Die asiatische Finanzkrise ist eine Krise, die durch den Zusammenbruch des Wechselkurses und die Heißgeldblase verursacht wird. Es begann im Juli 1997 in Thailand und fegte über Ost- und Südostasien. ...