Die großen Fehler bei der Altersvorsorge, die Amerikaner machen

Amerikaner machen entscheidende Fehler, wenn es um das Sparen für den Ruhestand geht. laut einer Umfrage von MagnifyMoney.

Fast die Hälfte der Befragten hat Geld von ihrem arbeitgeberfinanzierten Vorsorgekonto abgehoben, und fast ein Fünftel der Befragten trägt nicht den angemessenen Betrag bei, um die Übereinstimmung ihres Arbeitgebers zu maximieren.

„Das vernichtendste Ergebnis von allen ist, dass 27 % der Befragten noch nie darüber nachgedacht haben, wie viel sie im Ruhestand brauchen werden. " heißt es im Umfragebericht. dieser Ausdruck sollte nicht für Ihre Altersvorsorge gelten."

Die Umfrage unterschied nicht, ob die Leute ihre 401(k)s wieder auffüllten, nachdem sie Geld von ihnen durch die Aufnahme eines Kredits abgehoben hatten.

Da das Altersguthaben für den Ruhestand verwendet werden soll, sie früher als beabsichtigt zurückzuziehen, kann auf der ganzen Linie nachteilig sein, was dazu führen könnte, dass Menschen länger als erwartet arbeiten, um sich finanziell selbst versorgen zu können.

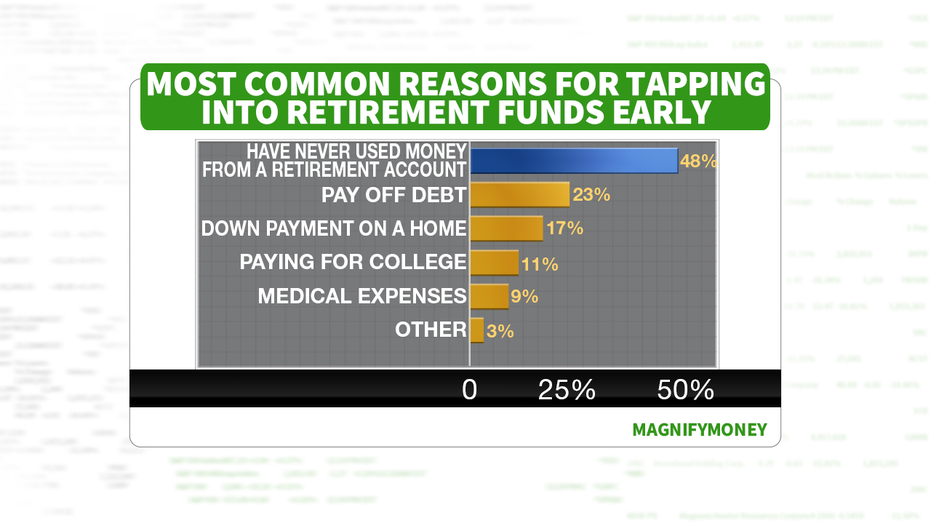

Die meisten Befragten haben Geld aus ihrer Altersvorsorge abgehoben, um entweder Schulden zu tilgen oder beim Kauf eines Eigenheims zu helfen. und ein Fünftel legt nicht genug Geld beiseite, um die Vorteile eines vom Arbeitgeber gesponserten Spiels zu nutzen.

Die häufigsten Gründe für den Bezug von Altersguthaben

Ein Haus kaufen

Experten empfehlen immer noch, beim Kauf eines Eigenheims eine Anzahlung von mindestens 20 % zu leisten, um Ihre Hypothekenzahlungen zu optimieren. Studiendarlehen und Kreditkartenschulden treten über viele jüngere Generationen hinweg auf, Aus diesem Grund ziehen einige Millennials ihre Altersvorsorge ab, um ihren Traum vom Eigenheim oder der Rückzahlung ihrer Schulden zu verwirklichen.

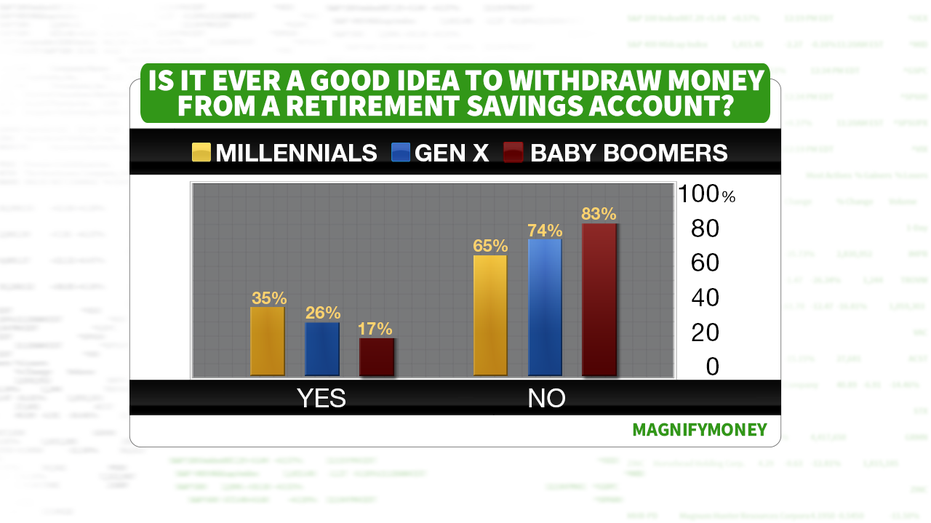

Im Allgemeinen, mehr als ein Drittel der Millennials (36%) hielten es für akzeptabel, sich von ihrem Altersguthaben abzuheben, gegenüber nur 26% der Generation Xer, die dies für eine angemessene Maßnahme halten. Nicht überraschend, nur 17 % der geburtenstarken Jahrgänge hielten den Rückzug aus ihrer Altersvorsorge für akzeptabel.

Wenn Sie Ihr Altersguthaben vor Erreichen des entsprechenden Alters abheben, führt dies unweigerlich zu Geldstrafen, inklusive Gebühren und Steuern.

Die Aufteilung der Altersguthaben auf die Generationen

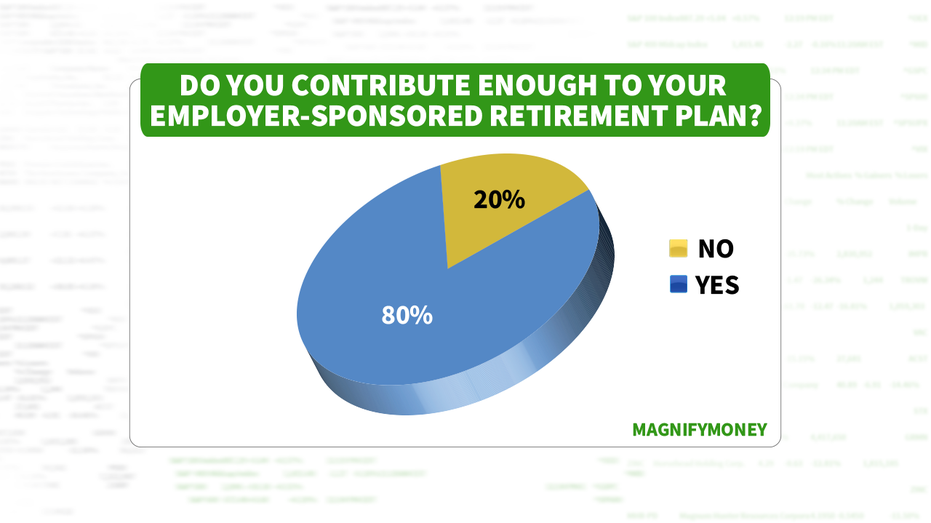

Arbeitgeber-Matches maximieren

Während 80 % der Befragten einen angemessenen Betrag in ihren arbeitgeberfinanzierten Sparplan einzahlen, 20 % gaben zu, dass sie die ihnen gebotenen Möglichkeiten nicht maximieren, indem sie genug Geld spenden, um vom Arbeitgeber gesponserte Spiele zu verdienen. Es ist ein schwerwiegender finanzieller Fehler, das "kostenlose Geld" zu verlieren, das Ihnen Ihr Unternehmen im Rahmen seines Match-Programms zur Verfügung stellt.

Experten halten es für entscheidend, früh und oft im Berufsleben zu sparen, um sicherzustellen, dass der Ruhestand finanziell machbar ist. Angenommen, Ihr Arbeitgeber zahlt 100 % Ihres Beitrags bis zu 3 % Ihres Gehalts und 50 % Ihres Beitrags bis zu 5 % Ihres Gehalts. die Maximierung dieses Beitrags kann die Altersvorsorge einer Person erhöhen oder brechen.

Beiträge zur arbeitgeberfinanzierten Altersvorsorge

Verwenden von Zahlen, um diese Prozentsätze besser zu verstehen, Wenn Sie 3 $ verdienen, 000 pro Gehaltsscheck und Sie tragen 10 % Ihres Gehalts zu Ihrem 401(k) bei, dann werden 300 $ Ihres eigenen Geldes in Ihren 401 (k) gesteckt und Ihr Arbeitgeber würde zusätzliche 120 $ pro Gehaltsscheck auf Ihren 401 (k) einzahlen. Das heißt, wenn Sie nicht maximieren, wie viel Ihr Arbeitgeber bereit ist, Ihnen fehlen zusätzliche 4 % des sogenannten „freien Geldes“, wenn Sie nicht mindestens 5 % Ihres Gehalts zu Ihrem 401(k) beitragen.

Diese Umfrage zeigte auch andere Fehler bei der Altersvorsorge, 35 % geben an, nicht genug für den Ruhestand zu sparen. Finanzexperten bekräftigen, dass es wichtig ist, so schnell wie möglich zu Ihrem Ruhestandsplan beizutragen. da ein früher investierter kleinerer Betrag später zu einem größeren Betrag zusammengerechnet wird.

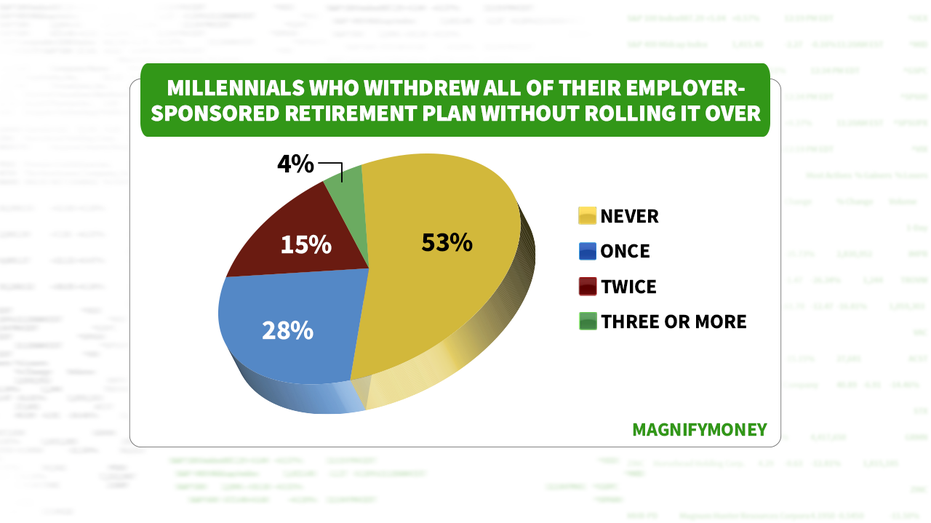

Und beim Jobwechsel anstatt ihren Altersvorsorgeplan von einem Unternehmen auf ein anderes zu übertragen, Fast ein Drittel der Befragten gaben an, den Restbetrag abzuziehen.

Kündigung des arbeitgeberfinanzierten Sparplans ohne Rollover

Fast jeder tut mindestens eines dieser Dinge. An der Oberfläche scheint Banking einfach genug zu sein. Sie wählen eine Bank aus, legen Ihr Geld dort an und leihen sich dort Geld, wenn Sie einen gr Sie hätten dies in Ihrem Posteingang lesen können. Melden Sie sich für unseren kostenlosen wöchentlichen Newsletter an. Kein Spam, nur gute Ratschläge. Eine gültige E-Mail-Adresse ist erforderlich.

Die 7 größten Bankfehler, die fast jeder macht

Millennials sabotieren ihre Altersvorsorge, um mit der Pandemie fertig zu werden

Ruhestand

- Der 320-Millionen-Dollar-Fehler im Ruhestand, den die Amerikaner machen

- Der Schritt, den 1 von 4 Amerikanern macht, betrifft den Ruhestand

- Der große finanzielle Fehler, über den die Amerikaner nicht sprechen wollen

- Reise durch die 6 Phasen des Ruhestands

- Renten:Die nächste große Altersvorsorge?

- Individuelle Altersvorsorgekonten:Das Herzstück der Altersvorsorge

- Der registrierte Altersvorsorgeplan (RRSP)

- Sparplan:Die Regierungen 401k

- Die Bedeutung von Investitionen für den Ruhestand

-

46 % der Amerikaner machen diesen klugen Schritt aufgrund des Ukraine-Konflikts

46 % der Amerikaner machen diesen klugen Schritt aufgrund des Ukraine-Konflikts Vielleicht möchten Sie dasselbe tun. Schlüsselpunkte Neue Daten zeigen, dass viele Amerikaner besorgt sind über die Auswirkungen der Lage in der Ukraine. Viele stützen ihre Finanzen für den Fall, ...

-

7 Geldfehler, die Gen Xer gerade jetzt machen

7 Geldfehler, die Gen Xer gerade jetzt machen Gen Xers machen einige große Fehler, wenn es um ihr Geld geht. Hier sind sieben der Fehler, die sie machen. Bildquelle:Getty Images. Gen Xers wurden in den Jahren 1965 bis 1978 geboren. Eingebettet z...