Finanzielle Sicherheit schaffen:Ein umfassender Leitfaden zur Notfallbudgetierung

Es gibt bestimmt eine Zeit in Ihrem Leben, in der Sie mit einem Notfall konfrontiert sind. Unabhängig davon, ob Sie mit einer unerwarteten medizinischen Ausgabe, einer großen Veränderung in Ihren familiären Beziehungen (z. B. einer Scheidung) oder einer globalen Pandemie konfrontiert werden, ist es eine gute Idee, ein Notfallbudget zu erstellen.

Im Moment ist unsere Welt mit der COVID-19-Pandemie konfrontiert. Die Finanzen von Millionen Menschen sind von dieser globalen Pandemie betroffen. Kleine Unternehmen mussten schließen und Unternehmen haben ihre Mitarbeiter entlassen.

Wenn Sie sich gerade ängstlich fühlen ... sind Sie nicht allein! Es ist völlig normal, nervös und unsicher zu sein, wenn eine solche Krise eintritt. Und wenn so etwas passiert, richten Sie am besten Ihr Notfallbudget ein.

Erfahren Sie, wie Sie ein Notfallbudget einrichten, damit Sie nicht mit Ihren Rechnungen in Rückstand geraten oder sich verschulden.

Was ist ein Notfallbudget?

Ein Notfallbudget ist einfach ein Budget, das Sie für den Fall eines Notfalls einrichten.

Dies ist das Budget, auf das Sie zurückgreifen, wenn jemand in Ihrer Familie entlassen wird oder seinen Job verliert. Es ist auch perfekt, wenn Sie plötzlich viel Geld sparen müssen.

Im Grunde genommen werden Sie dieses Budget verwenden, wenn es jemals zu einem Notfall kommt (z. B. zu einer globalen Pandemie). Es wird Ihre bevorzugte Strategie sein, Ihre Ausgaben zu senken, damit Sie eine Menge Geld sparen können.

Ein Notfallhaushalt unterscheidet sich stark von einem regulären Haushalt. In Ihrem Tagesbudget sind möglicherweise zusätzliche Ausgaben oder Luxusgüter enthalten.

Aber in einem Notfallbudget sollten Sie darauf verzichten, damit Sie so schnell wie möglich möglichst viel Geld sparen können. Am besten setzen Sie sich mit Ihrem Ehepartner oder Partner zusammen, um gemeinsam ein Notfallbudget zu erstellen. Sie möchten beide in Bezug auf Ihre Finanzen auf einer Wellenlänge sein. Am besten kommunizieren Sie mindestens einmal pro Woche über Finanzen.

Wenn es darum geht, ein Notfallbudget zu erstellen, sollten Sie mehrere Dinge tun, um es effektiv zu gestalten.

1. Wissen Sie, wo Sie finanziell stehen

Wenn Sie sich in einer Situation befinden, in der Sie schnell Geld sparen müssen, ist es gut zu wissen, wo Sie mit Ihrem Geld stehen. Manchmal kann es nervenaufreibend sein, sich der finanziellen Wahrheit zu stellen, aber es ist wichtig, dass jeder (ja, JEDER) genau weiß, wie viel Geld sich auf seinem Girokonto und seinen Sparkonten befindet. Es ist auch wichtig zu wissen, wie hoch Ihre Schulden sind.

Bevor Sie etwas unternehmen, machen Sie sich einen klaren Überblick über Ihre Finanzen. Melden Sie sich bei Ihren Konten an und notieren Sie, wo Sie stehen. Diese Informationen werden Ihnen helfen, einen besseren Plan für die Zukunft zu entwickeln.

2. Hören Sie auf, zusätzliche Schulden zu zahlen.

Auch wenn Sie hoffen, schuldenfrei zu werden, ist jetzt nicht der richtige Zeitpunkt, zusätzliche Schulden zu begleichen. In einer unsicheren Zeit ist es am besten, so viel Geld wie möglich zu sparen.

Anstatt dem Schuldenschneeball- oder Schuldenlawinenplan zu folgen, leisten Sie einfach Mindestzahlungen für Ihre Kredite.

3. Richten Sie ein separates Sparkonto ein.

Sobald Sie keine zusätzlichen Schulden mehr zahlen, ist es an der Zeit, ein separates Sparkonto einzurichten, auf dem Sie überschüssiges Geld ansparen können. Mit diesem Geld können Sie künftige Rechnungen begleichen, die Hypothek abzahlen oder Ihre Lebensmittel kaufen, wenn Ihnen das Geld ausgeht.

Während einer Krise oder eines Notfalls möchten Sie schnell auf Ihr Geld zugreifen können. Es spielt keine Rolle, ob Sie ein Online-Sparkonto einrichten (ich persönlich liebe die Ally Bank) oder ein anderes Sparkonto bei Ihrer örtlichen Bank eröffnen.

Das Ziel besteht darin, sofort eine Einrichtung einzurichten.

Sobald sich alles beruhigt hat und Sie zu Ihrem normalen Leben zurückkehren, können Sie jederzeit das zusätzlich gesparte Geld nehmen und es auf die Schulden übertragen.

4. Kündigen Sie alle ungenutzten oder unnötigen Abonnements.

Ich gehe davon aus, dass Sie wahrscheinlich jeden Monat ein paar unnötige Abonnements oder monatliche Rechnungen von Ihrem Girokonto abheben müssen. Sie können jeden Monat eine Menge Geld sparen, indem Sie einfach alle Abonnements kündigen, die Ihr Geld gerade nicht wert sind.

Drucken Sie dazu die Kontoauszüge der letzten drei Monate aus. Schnappen Sie sich einen Textmarker und markieren Sie jedes einzelne Abonnement oder jede regelmäßige monatliche Zahlung, die Sie tätigen. Wenn es etwas ist, das monatlich, vierteljährlich oder jährlich erscheint, heben Sie es hervor.

Gehen Sie alle diese Ausgaben durch. Fragen Sie sich, ob sie wirklich notwendig sind. Kann man ein paar Monate ohne leben? Sind Sie bereit, diese Kosten zu opfern, um Geld zu sparen?

Wenn Sie sich wirklich in einer Notsituation befinden, beispielsweise wenn Sie Ihren Arbeitsplatz verlieren, lohnt es sich wahrscheinlich, zusätzliche Abonnements (wie Amazon Prime) zu kündigen, damit Sie genug Geld haben, um die notwendigen Rechnungen zu bezahlen.

5. Vermeiden Sie unnötige oder zusätzliche Ausgaben.

Sobald Sie alle unnötigen Abonnements gestrichen haben, ist es an der Zeit, ein ehrliches Gespräch mit sich selbst über Ihr Ausgabeverhalten zu führen.

Es könnte an der Zeit sein, bei der Maniküre, dem Extra-Milchkaffee oder beim Essen eine Pause einzulegen. Wenn Sie sich wirklich in einer Notsituation befinden, ist es jetzt an der Zeit, rücksichtslos zu sein!

Denken Sie daran:Sie können diese Dinge jederzeit wieder zu Ihrem normalen Budget hinzufügen, sobald sich alles beruhigt hat.

6. Senken Sie Ihre monatlichen Rechnungen.

Nachdem Sie alle unnötigen Ausgaben und Abonnements aus Ihrem Budget entfernt haben, ist es an der Zeit, Ihre monatlichen Rechnungen zu senken.

Wussten Sie, dass Sie Ihre Rechnungsfirmen anrufen und einen günstigeren Tarif aushandeln können? Rufen Sie zunächst die Rechnungsabteilung an und schildern Sie Ihre Situation. Sagen Sie ihnen, dass es Ihr Ziel ist, Ihre Rechnung weiterhin jeden Monat bezahlen zu können. Dazu müssen Sie jedoch Ihre Rechnung senken.

Fragen Sie die Person, mit der Sie sprechen, ob sie Ihnen dabei helfen kann, eine Lösung zu finden, damit Sie in diesem Notfall weiterhin mit ihr zusammenarbeiten können.

Die meisten Unternehmen sind bereit, mit Ihnen zu verhandeln, weil sie Sie lieber als zahlenden Kunden behalten möchten.

7. Senken Sie den Zinssatz Ihrer Kreditkarte.

So wie Sie anrufen und Ihre monatlichen Rechnungen senken können, können Sie auch Ihre Kreditkartenunternehmen anrufen, um den Zinssatz für Ihre Kreditkarten zu senken.

Dies wird dazu beitragen, Ihre monatliche Zahlung zu senken, da Ihr Gesamtzinssatz niedriger ist. Rufen Sie einfach das Kreditkartenunternehmen an und schildern Sie Ihre aktuelle Situation. Fragen Sie sie, ob es eine Möglichkeit gibt, einen niedrigeren Zinssatz zu erhalten.

Seien wir ehrlich, es schadet nicht zu fragen! Das Schlimmste, was sie sagen können, ist Nein.

8. Reduzieren Sie Ihr Lebensmittelbudget.

Lebensmittel gehören mit Abstand zu den größten variablen Ausgaben im Budget der meisten Menschen.

Die Chancen stehen gut, dass Sie Ihr Lebensmittelbudget kürzen können, um jeden Monat Geld zu sparen. Indem Sie einfach Ihre Mahlzeiten planen, das Abendessen einfach halten und die Sonderangebote einkaufen, können Sie jeden Monat viel Geld sparen.

Und denken Sie daran:Nur weil Sie jetzt nicht essen gehen, heißt das nicht, dass Sie nie wieder essen gehen werden. Manchmal muss man im Notfall ein paar Opfer bringen.

Möchten Sie mehr über die Essensplanung mit kleinem Budget erfahren? Schauen Sie sich hier einen meiner beliebtesten Artikel an.

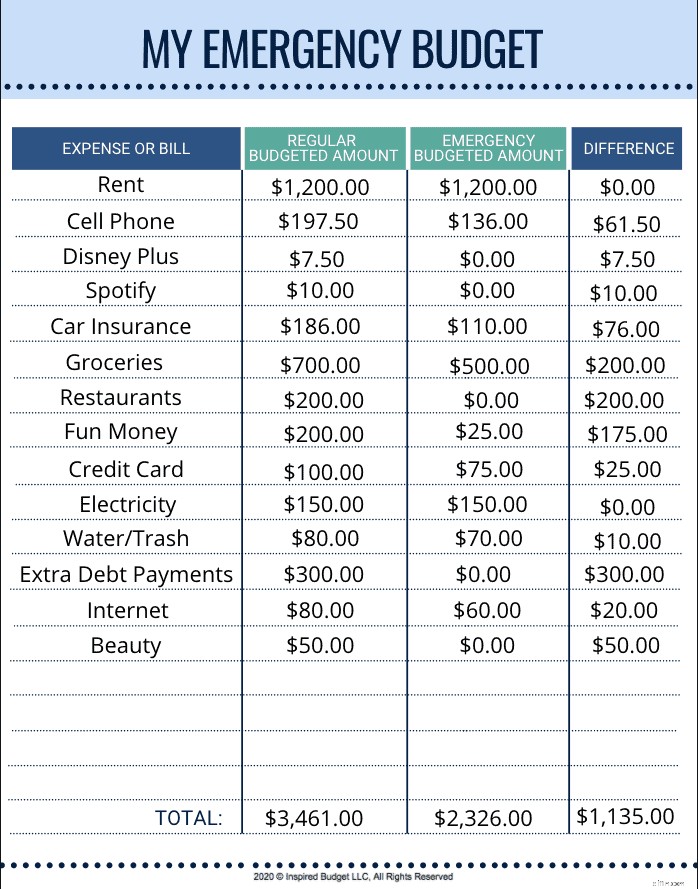

Ein Beispiel für ein Notfallbudget

Wenn Sie so sind wie ich, dann sind Sie vielleicht ein visueller Lerner.

Um Ihnen zu zeigen, wie viel Geld Sie durch das Erstellen eines Notfallbudgets sparen können, habe ich ein Beispiel für ein Notfallbudget erstellt. Dieses Budget zeigt, wie viel eine Familie sparen kann, wenn sie mit weniger auskommen muss.

Verfolgen Sie Ihre Ausgaben

Wenn Sie Ihre Finanzen vorantreiben, ist es wichtig zu wissen, ob Sie Ihr Budget tatsächlich einhalten. So oft schreiben Leute ein Budget, halten sich aber nicht daran.

Indem Sie Ihre Ausgaben und Ausgaben auf den Cent genau nachverfolgen, übernehmen Sie die Verantwortung für die Einhaltung der von Ihnen gesetzten Budget- und Geldziele.

Die Verfolgung Ihrer Ausgaben wird Ihnen auch dabei helfen, ein Budget zu erstellen, das für Ihre Familie realistisch ist. Sie werden schnell herausfinden, in welchen Bereichen Sie jeden Monat zu viel ausgeben.

So oft fragen mich Leute, wie sie ihre Ausgaben verfolgen sollen. Ehrlich gesagt spielt es keine Rolle, wie Sie Ihre Ausgaben verfolgen! Ganz gleich, ob Sie ein Papier- und Bleistifttyp sind, eine App verwenden oder eine Tabellenkalkulation auf Ihrem Computer haben:Alles, was zählt, ist, dass Sie ein System finden, das für Sie funktioniert!

Unsere Familie nutzt Quicken seit 10 Jahren persönlich, um unsere Ausgaben und Ausgaben zu verfolgen. Ich finde es toll, dass ich Rechnungen und Ausgaben in Quicken eingeben kann, bevor sie automatisch von meinem Girokonto abgebucht werden. Dadurch weiß ich jederzeit, wie viel Geld ich auf meinem Konto habe.

Klicken Sie bei Ihren finanziellen Zielen auf „Pause“

Wenn Sie Ihren Job verloren haben oder sich in einer weiteren finanziellen Notlage befinden, ist es an der Zeit, bei Ihren finanziellen Zielen eine Pause einzulegen. Das könnte bedeuten, dass Sie kein zusätzliches Geld mehr für Schulden, Ihr Rentenkonto oder für den Urlaub sparen müssen.

Nur weil Sie im Moment keine Fortschritte mehr machen, heißt das nicht, dass Sie auch in Zukunft keine Fortschritte machen werden. Denken Sie daran:Das Ziel besteht darin, im Notfall keine Schulden zu machen.

Warum Sie JETZT einen Notfallfonds brauchen

Wenn Sie noch keinen Notfallfonds haben, ist es jetzt an der Zeit, einen einzurichten. Ein Notfallfonds eignet sich perfekt zur Deckung unerwartet anfallender Ausgaben wie Arztrechnungen, Hausreparaturen oder Autoreparaturen. Ein Notfallfonds kann sogar zur Deckung regelmäßiger Rechnungen genutzt werden, wenn eine Person ihren Job verliert.

Auch wenn manche Leute dazu raten, im Notfall Kreditkarten zu verwenden, ist es besser, für solche unerwarteten Ausgaben Geld beiseite zu legen.

Sie sparen sich nicht nur die durch die Verwendung einer Kreditkarte entstehenden Zinsen, sondern sind auch weniger gestresst, wenn Sie über einen Notfallfonds verfügen.

Wie viel Geld sollte in Ihrem Notfallfonds sein

Auch wenn manche Leute Ihnen vielleicht sagen, dass Sie nur 1.000 US-Dollar in Ihrem Notfallfonds benötigen, ist es besser, Ausgaben im Wert von drei bis sechs Monaten in Ihrem Notfallfonds zu haben. Denken Sie daran, dass die Ausgaben eines einzelnen Monats nicht unbedingt dem Betrag entsprechen, den Sie jeden Monat mit nach Hause nehmen.

Um zu ermitteln, wie viel Geld Sie sparen müssen, addieren Sie alle notwendigen monatlichen Ausgaben. Multiplizieren Sie diese Zahl mit der Anzahl der Monate, die Sie sparen möchten.

Dadurch erhalten Sie eine gute Vorstellung davon, welchen angemessenen Betrag Sie bei der Einrichtung Ihres Notfallfonds anstreben sollten.

Was tun, wenn Sie keinen Notfallfonds haben?

Wenn Sie derzeit keinen Notfallfonds haben, ist es an der Zeit, alle zusätzlichen Ausgaben zu pausieren und sofort mit dem Sparen zu beginnen.

Wenn Sie sich in einer Situation befinden, in der Sie nicht genug Geld zur Deckung einer Rechnung oder Ausgabe haben, fragen Sie, ob es eine Option für einen Zahlungsplan gibt. Die meisten Menschen und Unternehmen sind bereit, mit Ihnen zusammenzuarbeiten. Finden Sie dann so schnell wie möglich eine Möglichkeit, zusätzliches Geld zu verdienen oder zu verdienen.

Mehr über die Einrichtung von Notfallfonds erfahren Sie hier.

Denken Sie daran, auch dies wird vorübergehen

Wenn Sie mit Ihrem Geld in einer schwierigen Situation sind, denken Sie daran, dass dies nicht ewig so bleiben wird. Die Chancen stehen gut, dass dies nur eine Saison ist. Möglicherweise müssen Sie vorerst ein Notfallbudget erstellen, aber das bedeutet nicht, dass Sie ewig davon leben müssen.

-

So kaufen Sie Coca-Cola .-Aktien

Sie können Coca-Cola-Aktien kaufen. Die Coca-Cola Company wurde 1892 offiziell gegründet. nach dem Rezept des original Coca-Cola-Getränks, 1886 gegründet. Das Unternehmen ist heute ein multinationale

-

Haushacken | Kostenlos leben

Ich kaufte meinen ersten Haus-Hack im Alter von 24 Jahren. Ich zog in eine Maisonette, die ich in Zwangsvollstreckung gekauft hatte. Die Maisonette kostet 240 US-Dollar, 000, und ich konnte es mit ein

Finanzen

- Affiliate-Marketing für Einsteiger:Starten Sie Ihr Online-Geschäft im Jahr 2025 ohne Investitionen

- Was sind Asset-Based-Darlehen?

- Was ist die Swap-Rate?

- Chase fügt den meisten Co-Branding-Kreditkarten einen kostenlosen DoorDash-Vorteil hinzu

- Was ist ein Reservefonds?

- Kostenlose Checkliste zu Ausgaben und Steuerabzügen für kleine Unternehmen 2020

- Wie Sie Ihren Kindern Geld und Geldmanagement beibringen

- Durchschnittliche monatliche Ausgaben für eine Person

- Sehr beschäftigt? Hier sind 10 schnelle Finanztipps

-

So erhalten Sie eine Kopie meines Auszeichnungsschreibens von Veterans Affairs

So erhalten Sie eine Kopie meines Auszeichnungsschreibens von Veterans Affairs So erhalten Sie eine Kopie meines Auszeichnungsschreibens von Veterans Affairs Ehemalige Angehörige des US-Militärdienstes erhalten eine Vielzahl von Vorteilen durch das US-amerikanische Veteranenmin...

-

Die drei peinlichsten Fehler der Crypto Trading Hamster

Die drei peinlichsten Fehler der Crypto Trading Hamster Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...