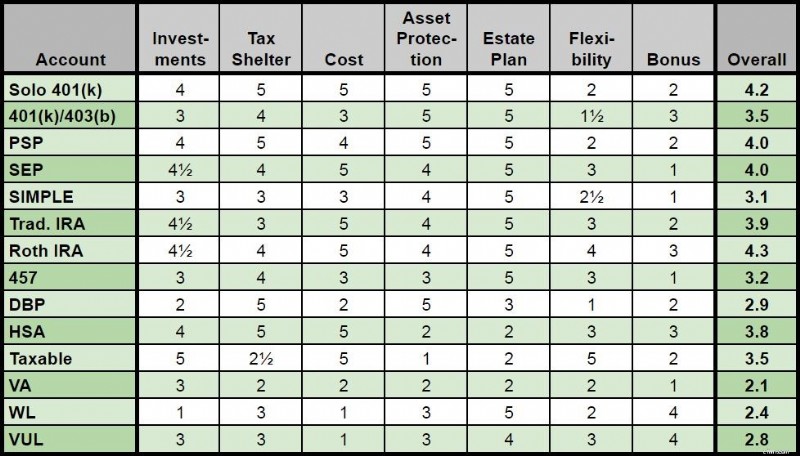

Altersvorsorgekonten:Ein umfassender Vergleich von 14 Optionen

Wenn ich auf Konferenzen spreche, verwende ich oft eine Folie mit dem Titel „Koffer und Badeanzüge“, um den Unterschied zwischen Investitionen (die Kleidung) und den Konten, auf die sie eingezahlt werden können (das Gepäck), zu veranschaulichen. Sie können jede Art von Kleidung in jede Art von Tasche stecken. Dies hilft den Menschen, den Unterschied zwischen verschiedenen Arten von Altersvorsorge-/Anlagekonten wie Roth IRAs, 401(k)s und leistungsorientierten Plänen und Investitionen wie Aktien, Anleihen und Investmentfonds zu verstehen.

Ein Unterschied, den ich bei ärztlichen Anlegern im Vergleich zu Anlegern mit geringerem Einkommen festgestellt habe, besteht darin, dass sie große Schwierigkeiten haben, all diese verschiedenen Arten von Altersvorsorgekonten zu verstehen und sie effektiv zu nutzen. Für Joe WhiteCollar mit einem Einkommen von 50.000 bis 100.000 US-Dollar fließen so ziemlich alle seine Altersvorsorgeersparnisse in sein 401(k) am Arbeitsplatz und vielleicht nebenbei in eine Roth IRA. Wahrscheinlich schöpft er diese Konten noch nicht einmal aus und muss bei der Suche nach anderen Altersvorsorgekonten schon gar nicht kreativ werden.

Ein Arzt, der versucht, jedes Jahr 50.000, 100.000 oder sogar mehr in den Ruhestand zu stecken, ist jedoch eine andere Geschichte. In diesem Beitrag vergleiche ich die verschiedenen Arten von Altersvorsorgekonten nach:

- Qualität der verfügbaren Investitionen

- Tax Shelter-Funktionen

- Kosten

- Funktionen zum Schutz von Vermögenswerten

- Nachlassplanungsfunktionen

- Bonusfunktionen

Wie jede Art von Altersvorsorgekonto bewertet wird

In der Gesamtgewichtung habe ich den Wert der Anlagen, den Steuervorteil und die Kosten verdoppelt, da dies die wichtigsten Aspekte eines Rentenkontos sind. Ein Fünf-Sterne-Rang ist der höchste, ein einzelner Stern der niedrigste.

Ich hoffe, dass die Zusammenstellung dieser Informationen an einem Ort den Menschen dabei hilft, die verschiedenen Arten von Altersvorsorgekonten in den Griff zu bekommen und herauszufinden, welche davon sie für ihre individuelle Situation nutzen möchten. Da es sich um einen sehr langen Beitrag handelt, können Sie auf einen der folgenden Hyperlinks klicken, um direkt zu einer der 14 verschiedenen Arten von Altersvorsorgekonten zu gelangen. Wenn Sie nur das Endergebnis wissen möchten, springen Sie zum praktischen Übersichtsdiagramm ganz unten im Beitrag.

- Einzelperson (Solo) 401(k)

- Vom Arbeitgeber angebotenes 401(k) oder 403(b)

- Gewinnbeteiligungsplan

- SEP-IRA

- EINFACHE IRA

- Traditionelle IRA

- Roth IRA

- 457-Konto

- Leistungsorientierter Plan

- Gesundheitssparkonto

- Steuerpflichtiges Anlagekonto

- Variable Rente

- Komplette Lebensversicherung

- Variable Lebensversicherung

#1 Einzelperson (oder Solo) 401(k)

Investitionen ★★★★

Sie können praktisch alle Aktien, Anleihen, Investmentfonds, ETFs oder ähnliche Vermögenswerte erwerben, einschließlich der kostengünstigen Vanguard-Indexfonds. Je nachdem, wo Sie Ihr Individual 401(k) öffnen, gibt es einige kleinere Einschränkungen, die für Sie wahrscheinlich keine Rolle spielen. Direkte Immobilieninvestitionen sind in einem IRA schwierig, in einem Individual 401(k) jedoch nahezu unmöglich, weshalb es nur 4 Sterne erhält.

Steuerschutz ★★★★★

Wenn es da draußen einen besseren Steuerschutz gibt, weiß ich nicht, was das ist. Ihr gesamter Beitrag (bis zu 56.000 US-Dollar pro Jahr [2019 – besuchen Sie unsere Seite mit den Jahreszahlen, um die aktuellsten Zahlen zu erhalten] ) wird von den diesjährigen Steuern abgezogen, wodurch das Rentenkonto im Wesentlichen in einen Teil, der Ihnen gehört, und einen Teil, der der Regierung gehört, aufgeteilt wird. Ihr Anteil wächst dann steuerfrei bis zum Zeitpunkt der Auszahlung, vielleicht in 20 bis 80 Jahren, oder länger, wenn dann eine Stretch-IRA verwendet wird.

Als zusätzlichen Bonus können Sie einen erheblichen Teil des staatlichen Anteils des Kontos zurückfordern, wenn Ihr effektiver Abhebungssteuersatz im Ruhestand niedriger ist als Ihr Grenzsteuersatz bei Beiträgen während Ihrer Spitzenverdienstjahre, was sehr wahrscheinlich ist, selbst wenn die Sätze steigen.

Als ob das noch nicht genug wäre, können Sie auch eine individuelle Roth 401(k)-Option erwerben. Es ist schwer, einen individuellen 401(k) als Steuervorteil zu übertreffen.

Kosten ★★★★★

Einer der Hauptvorteile eines Individual 401(k) im Vergleich zu einem von einem Arbeitgeber angebotenen 401(k) besteht darin, dass es viel günstiger sein kann. Die Möglichkeit, die Kosten zu minimieren, indem Sie Ihren 401(k)-Anbieter und Ihre individuellen Investitionen mit Bedacht auswählen, kann für den typischen Arzt im Laufe der Zeit Hunderttausende von Dollar wert sein.

Vermögensschutz ★★★★★

Während das Gesetz zum Schutz von Vermögenswerten landesspezifisch ist, sind 401(k)-Vermögenswerte im Allgemeinen vollständig vor Gläubigern geschützt und genießen oft einen etwas besseren Schutz als eine gleichwertige IRA.

Nachlassplanung ★★★★★

Die Möglichkeit, Begünstigte zu benennen (wodurch eine Nachlassprüfung vermieden wird) und ein 401(k)-Konto zu verlängern (durch Umwandlung in eine IRA), machen dieses Rentenkonto aus Sicht der Nachlassplanung zu einem Kinderspiel.

Flexibilität ★★

Ein Nachteil herkömmlicher Rentenkonten besteht darin, dass es schwierig sein kann, vor der Pensionierung an das Geld zu kommen, ohne eine Strafe zu zahlen. Da es sich jedoch ohnehin um RUHESTANDSgelder handelt, sehe ich das nicht als großes Problem an. Außerdem gibt es so viele Möglichkeiten, es ohne Strafe abzuheben, dass dies meiner Meinung nach nahezu kein Problem darstellt. Sobald Sie jedoch über 70 Jahre alt sind, müssen Sie die erforderlichen Mindestausschüttungen abheben. Diese Einschränkungen verringern Ihre Flexibilität, daher nur 2 Sterne für diese Kategorie.

Bonus ★★

Es gibt hier nicht viele Bonusfunktionen, aber bei einigen Individual 401(k)s können Sie sich Geld leihen.

Gesamtkosten ★★★★¼

Es gibt keine perfekten Rentenkonten, aber das Individual 401(k) kommt dem am nächsten.

Weitere Informationen hier:

Wo Sie Ihr Solo 401(k) öffnen können

Die besten Altersvorsorgekonten für unabhängige Auftragnehmer

SEP IRA vs. Individual 401(k)

#2 Vom Arbeitgeber angeboten 401(k) oder 403(b)

Investitionen ★★★

In Wirklichkeit können die im 401(k)/403(b) Ihres Arbeitgebers verfügbaren Investitionen 1 Stern oder 5 Sterne betragen. Es gibt eine große Variabilität. Und vergessen Sie die Arten alternativer Investitionen, die Sie in einer selbstverwalteten IRA erhalten könnten, wie Immobilien oder kleine Unternehmen. Also durchschnittlich 3 Sterne für diese Art von Altersvorsorgekonto.

Steuerschutz ★★★★

Immer noch ein guter Steuervorteil, aber die Tatsache, dass Arbeitnehmer normalerweise nur 19.000 US-Dollar abziehen dürfen (25.000 US-Dollar, wenn sie 50 Jahre oder älter sind) [2019] ist ein gravierender Unterschied zur Verwendung eines individuellen 401(k)-, SEP-IRA- oder Gewinnbeteiligungsplans. Sie erhalten natürlich immer noch die Steuererleichterung im Voraus, steuerfreies Wachstum und Steuersatzarbitrage, nur nicht für so viel Geld, wie Sie sonst verdienen könnten, wenn Sie ein eigenes Unternehmen betreiben würden. Möglicherweise sind Roth 401(k)/403(b)-Optionen verfügbar.

Kosten ★★★

Auch hier gibt es große Unterschiede bei den 401(k)-Gebühren und -Ausgaben. Ich habe ein ziemlich gutes 401(k) (nicht ganz so günstig wie mein individuelles 401(k), aber viele davon stinken absolut, da nur teure Mittel verfügbar sind und viele zusätzliche Gebühren anfallen. 3 Sterne im Durchschnitt.

Vermögensschutz ★★★★★

Während das Gesetz zum Schutz von Vermögenswerten landesspezifisch ist, sind 401(k)-Vermögenswerte im Allgemeinen vollständig vor Gläubigern geschützt und genießen oft einen etwas besseren Schutz als eine gleichwertige IRA.

Nachlassplanung ★★★★★

Die Möglichkeit, Begünstigte zu benennen (wodurch eine Nachlassprüfung vermieden wird) und ein 401(k)-Konto zu verlängern (durch Umwandlung in eine IRA), machen diese Rentenkonten aus Sicht der Nachlassplanung zu einem Kinderspiel.

Flexibilität ★½

Ähnlich wie oben, außer dass Sie in der Regel erst nach Ihrer Trennung auf einen besseren Plan umsteigen können.

Bonus ★★★

Genau wie bei einer Einzelperson 401(k) können Sie in der Regel einen Kredit von 50 % des Restbetrags bis zu 50.000 $ aufnehmen. Möglicherweise haben Sie auch Anspruch auf ein Match von Ihrem Arbeitgeber. Wenn Sie das nicht bekommen, ist das so, als würden Sie einen Teil Ihres Gehalts auf dem Tisch lassen.

Insgesamt ★★★½

Insgesamt eine großartige Art von Altersvorsorgekonto, das Sie wahrscheinlich maximal ausschöpfen sollten.

Weitere Informationen hier:

Zur Verteidigung des 401(k)

Was tun, wenn Sie nur einen 401(k) haben?

Sollten Sie Roth- oder traditionelle 401(k)-Beiträge leisten?

3 Möglichkeiten, wie Ihr 401(k) Ihre Steuerbelastung senkt

Mehrere 401(k)-Regeln

Was tun mit einem miesen 401(k)

?#3 Gewinnbeteiligungsplan

Investitionen ★★★★

Ähnlich wie oben

Steuerschutz ★★★★★

Viele Ärzte haben einen Gewinnbeteiligungsplan in Kombination mit einem 401(k)-Plan, mit dem Hauptvorteil, dass sie im Jahr 2019 56.000 US-Dollar pro Jahr einsparen können, statt nur 19.000 US-Dollar. Da diese Ärzte oft auch Partner sind, können sie in der Regel bessere Investitionen und niedrigere Honorare erzielen als ein typischer Arbeitgeber, der 401(k) anbietet, also einen Stern mehr in allen drei Kategorien.

Kosten ★★★★

Ähnlich wie oben

Vermögensschutz ★★★★★

Ähnlich wie oben

Nachlassplanung ★★★★★

Ähnlich wie oben

Flexibilität ★★

Ähnlich wie oben.

Bonus ★★

Kredite sind normalerweise verfügbar, aber wie bei einem reinen 401(k)-Antrag oft auf 50 % des Restbetrags oder 50.000 $ begrenzt, je nachdem, welcher Betrag geringer ist.

Insgesamt ★★★★

Aufgrund der höheren Beitragsgrenzen ist es ein besseres Rentenkonto als ein 401(k)-Konto.

#4 SEP-IRA

Investitionen ★★★★½

Grundsätzlich kann jeder Papierwert in eine SEP-IRA eingebracht werden, und mit einer selbstverwalteten IRA können Sie dort oft auch harte Vermögenswerte wie Edelmetalle oder Immobilien erwerben. Es gibt nicht ganz so viele Optionen wie bei einem steuerpflichtigen Konto, aber es kommt verdammt nahe.

Steuerschutz ★★★★

Obwohl Sie immer noch 56.000 US-Dollar [2019] unterbringen können Wie bei einem Individual 401(k) benötigen Sie dafür ein höheres Einkommen, wenn Sie eine SEP-IRA nutzen. Außerdem können Sie keine Backdoor-Roth-IRA durchführen, sodass eine SEP-IRA für Selbstständige im Allgemeinen schlechter ist als eine individuelle 401(k). Es gibt auch keine Roth SEP-IRA.

Kosten ★★★★★

Die Möglichkeit, die Kosten zu minimieren, indem Sie Ihren SEP-IRA-Anbieter und Ihre individuellen Investitionen mit Bedacht auswählen, kann für den typischen Arzt im Laufe der Zeit Hunderttausende von Dollar wert sein.

Vermögensschutz ★★★★

Während das Gesetz zum Schutz von Vermögenswerten landesspezifisch ist, sind IRA-Vermögenswerte im Allgemeinen vollständig vor Gläubigern geschützt, obwohl der Schutz im Vergleich zu 401(k)s möglicherweise etwas geringer ist.

Nachlassplanung ★★★★★

Die Möglichkeit, Begünstigte zu benennen (wodurch eine Nachlassprüfung vermieden wird) und die IRA auszudehnen, machen diese Rentenkonten aus Sicht der Nachlassplanung zu einem Kinderspiel.

Flexibilität ★★★

Obwohl Sie immer noch das Mindestalter von 59 1/2 Jahren für Fortbewegung und RMD-Probleme haben, können Sie eine SEP-IRA jederzeit in eine traditionelle IRA umwandeln und so Ihre Investitionsmöglichkeiten weiter verbessern.

Bonus ★

Kann nicht von einer IRA geliehen werden.

Insgesamt ★★★★

Ein SEP-IRA ist eine großartige Option, aber ich sehe kaum einen Grund, einen solchen einem Individual 401(k) vorzuziehen.

#5 EINFACHE IRA

Investitionen ★★★

Grundsätzlich kann jeder Papierwert in eine SIMPLE-IRA eingebracht werden. Normalerweise sind Sie auf die beim SIMPLE-IRA-Anbieter verfügbaren Investmentfonds beschränkt. Je nach Anbieter kann das ziemlich gut oder ziemlich schlecht ausfallen.

Steuerschutz ★★★

Einer der größten Nachteile eines SIMPLE gegenüber einem individuellen 401(k) oder einem SEP-IRA ist die niedrige Beitragsgrenze von nur 13.000 US-Dollar pro Jahr (16.000 US-Dollar bei über 50) [2019] . Das ist deutlich weniger als sogar ein vom Arbeitgeber bereitgestellter 401(k). Es vermasselt auch Ihre anteilige Berechnung der Backdoor Roth IRA und es gibt keine Roth-Option.

Kosten ★★★

Bei einem guten Anbieter könnte es recht niedrig ausfallen. Wenn nicht, kann es relativ hoch sein.

Vermögensschutz ★★★★

Ähnlich wie oben

Nachlassplanung ★★★★★

Ähnlich wie oben

Flexibilität ★★½

Die Anforderungen für ein Alter von 59 1/2 Jahren und RMD-Probleme begrenzen Sie auf nur 3 Sterne. Sie können ohne Trennung in eine traditionelle IRA wechseln, müssen dafür jedoch mindestens zwei Jahre warten.

Bonus ★

Kann nicht von einer IRA geliehen werden.

Insgesamt ★★★

Der einzige Grund, warum Ärzte eine EINFACHE IRA nutzen könnten, besteht darin, dass sie viele Angestellte haben und versuchen, die mit 401(k) verbundenen Kosten und Probleme zu vermeiden. Wahrscheinlich kein kluger Schachzug. Ich habe dieses nur der Vollständigkeit halber in die Liste der Altersvorsorgekonten aufgenommen.

#6 Traditionelle IRA

Investitionen ★★★★½

Nicht ganz so viele Optionen wie ein steuerpflichtiges Konto, aber ziemlich nah dran.

Steuerschutz ★★★

Wenn Sie am Arbeitsplatz kein Rentenkonto haben, sind diese Abzüge für Sie abzugsfähig. Aber ansonsten verdienen die meisten Ärzte zu viel, um persönliche oder Ehegattenbeiträge von traditionellen IRAs abzuziehen. Sie müssen sich auch mit den Anforderungen für ein Alter von 59 1/2 Jahren und RMD-Problemen auseinandersetzen. Der einzige Grund, warum die meisten Ärzte in ihren Berufsjahren eine traditionelle IRA haben sollten, besteht darin, Backdoor-Roth-IRA-Beiträge zu leisten.

Kosten ★★★★★

Da Sie die Kontrolle haben, können Sie sich an einen kostengünstigen Anbieter wenden.

Vermögensschutz ★★★★

Ähnlich wie oben

Nachlassplanung ★★★★★

Ähnlich wie oben

Flexibilität ★★★

Mindestalter 59 1/2 Jahre und RMD-Probleme sind vorhanden, aber zumindest können Sie es jederzeit problemlos auf einen anderen Anbieter übertragen.

Bonus ★★

Ich kann keine Kredite von einer IRA aufnehmen. Sie können Ehegattenbeiträge ohne Ehegatteneinkommen leisten.

Insgesamt ★★★★

Für einen Gutverdiener in Spitzenverdienstjahren nicht sehr nützlich, vor allem aufgrund der Einkommensgrenze.

#7 Roth IRA

Investitionen ★★★★½

Nicht ganz so viele Optionen wie ein steuerpflichtiges Konto, aber ziemlich nah dran.

Steuerschutz ★★★★

Obwohl es im Voraus keine Steuererleichterung gibt (und somit keine Arbitrage), werden Roth IRA-Beiträge nie wieder besteuert, was verdammt wertvoll ist. Da Sie Dollar nach Steuern einzahlen, die Beitragsgrenzen jedoch gleich sind, können Sie auch nach Steuern mehr Geld einzahlen als bei einem vergleichbaren Nicht-Roth-Konto. Für Gutverdiener ist das ein wenig mühsam, aber dank der Hintertür-Workarounds bei Roth IRA lässt sich das meist lösen.

Kosten ★★★★★

Da Sie die Kontrolle haben, können Sie sich an einen kostengünstigen Anbieter wenden.

Vermögensschutz ★★★★

Ähnlich wie oben

Nachlassplanung ★★★★★

Ähnlich wie oben, mit der Ausnahme, dass eine Roth IRA noch besser dehnbar ist als eine traditionelle IRA, ganz zu schweigen davon, dass sie frei von RMD-Beschränkungen ist.

Flexibilität ★★★★

Die Altersvoraussetzungen für ein Alter von 59 1/2 Jahren sind noch vorhanden, aber Beiträge können jederzeit ausgezahlt werden, was dieses Konto zu einem der flexibelsten aller Altersvorsorgekonten macht. Sie können Einkünfte auch aus einer Handvoll anderer Gründe abheben, ohne dass Strafen oder Steuern anfallen.

Bonus ★★★

Bei einer IRA kann man zwar keine Kredite aufnehmen, aber da man Geld für praktisch jeden sinnvollen Zweck ohne Strafe oder Steuern abheben kann, ist es trotzdem ganz nett. Sie können Ehegattenbeiträge auch ohne Ehegatteneinkommen leisten.

Insgesamt ★★★★¼

Dieses Ruhestandskonto mit der höchsten Punktzahl sollte von jedem Arzt (und/oder Ehepartner) verwendet werden, der in der Lage ist, die Backdoor Roth IRA durchzuführen.

Weitere Informationen hier:

Warum ich die Roth IRA liebe:Zurück zu den Grundlagen

Backdoor Roth IRA Ultimate Guide und Tutorial

17 Möglichkeiten, eine Hintertür-Roth-IRA zu vermasseln

Die Mega Backdoor Roth IRA

#8 457 Konto

Investitionen ★★★

Völlig arbeitgeberabhängig. Könnte ein 4-Sterne-Fonds sein, aber oft sind nur hochpreisige Investmentfonds verfügbar.

Steuerschutz ★★★★

Genau wie bei 401(k) oder 403(b) sind diese Beiträge steuerbegünstigt, sodass Sie ein steuerfreies Wachstum und wahrscheinlich eine Arbitrage des Steuersatzes bei der Einzahlung und bei der Auszahlung erhalten.

Kosten ★★★

Völlig arbeitgeberabhängig.

Vermögensschutz ★★★

Diese Vermögenswerte sind vollständig vor Ihren Gläubigern geschützt, die Gläubiger Ihres Arbeitgebers können jedoch darauf zugreifen. Obwohl ich der Meinung bin, dass die meisten Ärzte diese Pläne aufgrund der Steuervorteile immer noch nutzen sollten, entscheiden sich einige dagegen, weil sie befürchten, dass ihr Arbeitgeber möglicherweise pleite gehen könnte!

Nachlassplanung ★★★★★

Ähnlich wie bei anderen Arten von Altersvorsorgekonten können die Begünstigten benannt werden, um eine Nachlassprüfung zu vermeiden. Viele 457 können auch in IRAs gerollt und gestreckt werden.

Flexibilität ★★★

Im Gegensatz zu den meisten Altersvorsorgekonten gibt es kein Mindestalter von 59,5 Jahren, es gibt jedoch RMDs. Sobald Sie sich von Ihrem Arbeitgeber trennen, können Sie mit dem Geldbezug beginnen.

Bonus ★

Kredite sind grundsätzlich nicht verfügbar.

Insgesamt ★★★¼

Nicht der beste Altersvorsorgeplan der Welt, aber die meisten, die Zugang dazu haben, sollten ihn wahrscheinlich nutzen, da ihre Möglichkeiten begrenzt sind.

#9 Leistungsorientierter Plan

Investitionen ★★

Auch wenn die Investitionen bei diesen Plänen oft völlig in Ordnung sind, haben Sie nur sehr begrenzte Kontrolle darüber.

Steuerschutz ★★★★★

Genau wie bei einem 401(k) sind diese Beiträge steuerbegünstigt, sodass Sie ein steuerfreies Wachstum und wahrscheinlich eine Arbitrage des Steuersatzes bei der Einzahlung und bei der Auszahlung erhalten. Obwohl dies von vielen Faktoren abhängt, können Sie mit einem DBP möglicherweise auch große Geldbeträge vor Steuern schützen, bis zu 100.000 bis 200.000 US-Dollar. Geben Sie diesem Konto volle fünf Sterne, da es das größte aller steuerbegünstigten Altersvorsorgekonten sein kann.

Kosten ★★

Obwohl diese Kosten angemessen sein können, liegen sie fast immer über einem typischen 401(k)-Betrag, da die Durchführung dieser Pläne viel mehr Papierkram (und versicherungsmathematische Eingaben) erfordert.

Vermögensschutz ★★★★★

Wie die meisten Arten von Altersvorsorgeplänen in den meisten Staaten vor Gläubigern geschützt.

Nachlassplanung ★★★

Da die meisten davon nach Ihrem Tod keine Zahlungen mehr leisten, haben sie für die Nachlassplanung kaum einen Nutzen. Wenn Sie die Vermögenswerte jedoch in eine IRA umwandeln, können diese einen Begünstigten haben und sich ausdehnen.

Flexibilität ★

Beiträge und Abhebungen sind im Vergleich zu den meisten beitragsorientierten Plänen in der Regel sehr unflexibel.

Bonus ★★

Keine Kredite, aber möglicherweise stehen einige nützliche Auszahlungsoptionen zur Verfügung, einschließlich eines Übergangs zu einer IRA nach der Trennung.

Insgesamt ★★★

Wie ein 457 sollte es wahrscheinlich nicht Ihre erste Wahl sein. Aber für jemanden, der eine zusätzliche Steuerstundung anstrebt, kann ein DBP die Nachteile lohnen.

Nr. 10 Gesundheitssparkonten (Stealth IRA)

Investitionen ★★★★

Das meiste, was Sie in einer IRA kaufen können, können Sie auch in einer HSA kaufen.

Steuerschutz ★★★★★

Das einzige dreifach steuerfreie Konto. Die Beiträge erfolgen vor Steuern, das Konto wächst steuergeschützt und wenn sie für die Gesundheitsversorgung ausgegeben werden (entweder in dem Jahr, in dem Sie die Auszahlung vornehmen, oder in früheren Jahren), werden sie steuerfrei abgehoben.

Kosten ★★★★★

Leicht zu findende kostengünstige Optionen.

Vermögensschutz ★★

Das Gesetz zum Schutz von Vermögenswerten ist in den meisten Bundesstaaten noch nicht ganz klar, wird aber wahrscheinlich nicht geschützt, außer in Florida, Mississippi, Oregon, Tennessee, Texas und Virginia.

Nachlassplanung ★★

Begünstigte können benannt werden, was Ihnen hilft, Nachlassverfahren zu vermeiden. Und wenn Sie die HSA Ihrem Ehepartner überlassen, bleibt sie weiterhin eine HSA. Für alle anderen Begünstigten handelt es sich jedoch im Jahr Ihres Todes um das voll steuerpflichtige Einkommen.

Flexibilität ★★★

Da Sie dieses Geld jederzeit ohne Steuern oder Strafen für die Gesundheitsversorgung und nach dem 65. Lebensjahr ohne Strafen für alles, was Sie wollen, ausgeben können, handelt es sich um recht flexible Konten. Natürlich müssen Sie über eine Krankenversicherung mit hoher Selbstbeteiligung verfügen, um den Beitrag überhaupt leisten zu können.

Bonus ★★

Keine Kredite oder Übertragungen auf andere Konten, aber Sie können von einem HSA-Anbieter zu einem anderen wechseln.

Insgesamt ★★★¾

Ein weiterer toller zusätzlicher Altersvorsorgeplan, den viele Ärzte nutzen sollten.

#11 Das steuerpflichtige Anlagekonto

Investitionen ★★★★★

Das flexibelste aller Anlagekonten. Immobilien, Aktien, Anleihen, Investmentfonds, Edelmetalle, Beanie-Babys. . . Wie auch immer, Sie können es kaufen.

Tax Shelter ★★½

Obwohl es offensichtlich völlig steuerfrei ist, gibt es so viele Ausnahmen von der Regel, dass dieses Konto dennoch 2 1/2 Sterne erhält. Immobilien bieten zahlreiche Steuervorteile. Steuereffiziente Anlagen wie I-Bonds, Kommunalanleihen und Aktienindexfonds minimieren die anfallenden Steuern, ebenso wie eine Buy-and-Hold-Philosophie. Durch die Einziehung von Steuerverlusten und die Spende geschätzter Aktien für wohltätige Zwecke kann die Steuerbelastung weiter gesenkt werden. Durch die Anhebung der Bemessungsgrundlage im Todesfall kann auch ein Großteil der langfristigen Kapitalertragssteuer entfallen.

Kosten ★★★★★

Leicht zu findende kostengünstige Optionen.

Vermögensschutz ★

Zwar gibt es einige Optionen wie UGMAs, Familien-Kommanditgesellschaften, LLCs und bestimmte Arten von Trusts, es gibt jedoch im Wesentlichen keinen Vermögensschutz für steuerpflichtige Vermögenswerte. Kaufen Sie eine Versicherung.

Nachlassplanung ★★

Die Erhöhung der Basis im Todesfall ist großartig, aber Sie sollten diese Vermögenswerte in einen widerruflichen Treuhandfonds einbringen, wenn Sie nicht möchten, dass sie einem Nachlassverfahren unterliegen.

Flexibilität ★★★★★

Äußerst flexibel. Wenn Sie jedoch über eine niedrige Basis verfügen (und daher mit hohen Kapitalertragssteuern konfrontiert sind), sollten Sie es sich vielleicht zweimal überlegen, bevor Sie etwas verkaufen, insbesondere wenn eine Weitergabe an die Erben über die Step-in-Basis eine Option ist.

Bonus ★★

Sie könnten Kredite aufnehmen und die Vermögenswerte als Sicherheit verwenden, anstatt sie zu liquidieren.

Insgesamt ★★★½

Sie werden feststellen, dass dieses Konto einen höheren Rang hat als viele andere Arten von Altersvorsorgekonten. Viele Ärzte nutzen ein steuerpflichtiges Konto als Teil ihrer Altersvorsorgestrategie.

#12 Variable Rente

Investitionen ★★★

Bei den variablen Annuitäten (VA) gibt es eine große Variabilität bei den Anlagemöglichkeiten. Die Vanguard VA bietet ähnliche Anlagen wie ihre besten Index-Investmentfonds.

Tax Shelter ★★

Ich halte ein VA tatsächlich für SCHLECHTER als ein typisches steuerpflichtiges Konto als Steuerparadies. Es gibt keine Steuerverlusteinziehung, keine Erhöhung der Basis und keine Spende geschätzter Aktien für wohltätige Zwecke. Wenn Sie Geld aus einer VA abheben, wird es mit Ihrem regulären Grenzsatz besteuert, anstatt mit den niedrigeren qualifizierten Dividenden-/langfristigen Kapitalgewinnsätzen. Erschwerend kommt hinzu, dass, wenn Sie Geld aus einer VA abheben, die Einnahmen zuerst und das Kapital zuletzt ausgezahlt werden. Der einzige steuerliche Vorteil einer VA besteht darin, dass die steuerbedingte Wachstumshemmung der Investition entfällt. Bei den steuereffizientesten Investitionen beträgt das weniger als 0,5 %, was in der Regel ein viel niedrigerer Betrag ist als die mit der VA verbundenen Gebühren.

Kosten ★★

Obwohl es einige kostengünstige Optionen wie Vanguard und Jefferson National gibt, sind die Kosten für eine Investition wie den Total Stock Market Index Fund in einem Vanguard VA immer noch fast zehnmal so hoch wie die Kosten für ein steuerpflichtiges Konto. Die meisten VAs haben Ausgaben, die schreckliche Investmentfonds gut aussehen lassen.

Vermögensschutz ★★

Einige Bundesstaaten bieten zwar einen erheblichen Vermögensschutz für VAs, dieser ist jedoch im Allgemeinen sowohl Rentenkonten als auch Barwert-Lebensversicherungen deutlich unterlegen.

Nachlassplanung ★★

Sie können Begünstigte benennen (und so eine Nachlassprüfung vermeiden), aber wenn der Begünstigte nicht Ihr Ehepartner ist, können sie nur einen Pauschalbetrag, Zahlungen über 5 Jahre oder die sofortige Rentenzahlung des Vertrags in Anspruch nehmen, was im Vergleich zur Verlängerung einer IRA nicht besonders attraktiv ist. Die VA-Einnahmen unterliegen der Einkommens- und Erbschaftssteuer ohne Erhöhung der Bemessungsgrundlage.

Flexibilität ★★

VAs unterliegen der Altersgrenze von 59 1/2 und Sie müssen wahrscheinlich einen 1035-Austausch durchführen, wenn Sie den VA-Anbieter oder die Investition wechseln möchten.

Bonus ★

Keine Kreditaufnahme von VAs.

Insgesamt ★★

Eine der schlimmsten Arten von Rentenkonten, die es gibt. Die meisten Ärzte werden kaum Bedarf daran haben, selbst wenn sie eine kostengünstige VA nutzen, die sehr steuerlich ineffiziente Vermögenswerte wie REITs oder TIPS hält.

#13 Lebensversicherung

Investitionen ★

Das ganze Leben ist eine so schreckliche Investition, dass diejenigen, die es verkaufen, es nicht einmal gerne als Investition bezeichnen. Erwarten Sie im ersten Jahrzehnt negative Renditen. Wenn Sie es Ihr ganzes Leben lang halten, können Sie mit einer garantierten Rendite von etwa 2 % und einer prognostizierten Rendite von 4 % bis 5 % rechnen. Es besteht eine reale Möglichkeit, dass die Inflation nicht unter Kontrolle gebracht wird, obwohl die Investition vier bis fünf Jahrzehnte lang gehalten wird.

Steuerschutz ★★★

Die Dollars nach Steuern werden zur Zahlung der lebenslangen Prämien verwendet. Das Geld wächst steuerbegünstigt. Wenn Sie die Police kündigen, sind alle Einkünfte vollständig zu Ihrem Grenzsteuersatz steuerpflichtig. Sie können aus der Police steuerfrei, aber nicht zinslos Kredite aufnehmen. Obwohl es oft als Steuerparadies verkauft wird, ist es in dieser Hinsicht herkömmlichen Rentenkonten wie 401(k)s und Roth IRAs deutlich unterlegen. Im Todesfall ist die Sterbegeldleistung steuerfrei, jedoch nicht aus dem Nachlass.

Kosten ★

Der vielleicht schlimmste Aspekt einer Lebensversicherung sind die hohen Kosten. Die Provisionen betragen ca. 50–110 % der Prämie des ersten Jahres. Es fallen Verwaltungs- und Versicherungskosten an, die dazu führen, dass die Investition Jahre braucht, um die Gewinnschwelle zu erreichen.

Vermögensschutz ★★★

Die meisten Staaten bieten Ihren Gläubigern zumindest einen gewissen Schutz für eine Lebensversicherung mit Barwert. Allerdings schützen staatliche Garantiegesellschaften in der Regel nur etwa 250.000 US-Dollar vor dem Ausfall der Versicherungsgesellschaft. Trotz gegenteiliger Behauptungen scheiterten viele Lebensversicherungsgesellschaften in der Weltwirtschaftskrise und es gab einen sechsmonatigen „Versicherungsurlaub“, bei dem Anleger nicht in der Lage waren, ihren Barwert zu erhalten. Insgesamt 3 Sterne.

Nachlassplanung ★★★★★

Eine Lebensversicherung kann bei der Nachlassplanung sehr praktisch sein. Erben erhalten das Sterbegeld einkommenssteuerfrei und die Police kann Liquidität bereitstellen, die möglicherweise für die Zahlung von Erbschaftssteuern oder die Aufteilung besonders illiquider Nachlässe benötigt wird. Der Abschluss einer Police bei einem unwiderruflichen Trust kann auch dazu beitragen, Erbschaftssteuern zu vermeiden.

Flexibilität ★★

Befürworter einer Lebensversicherung weisen gerne darauf hin, wofür Sie eine Lebensversicherungspolice nutzen können. Sie können Dividenden ausgeben, sie zur Senkung der erforderlichen Prämien verwenden oder sie für den Abschluss weiterer Versicherungen verwenden. Sie können vor oder nach dem Alter von 59 1/2 Jahren einen Kredit aus der Police aufnehmen, um die Ausgaben für den Vorruhestand zu finanzieren. Sie können den Barwert auch in eine andere Lebensversicherung, eine VA oder sogar eine Pflegeversicherung umtauschen. Allerdings sind diese Möglichkeiten erst dann wirklich sinnvoll, wenn Sie jahrzehntelang Zahlungen geleistet haben, die noch erfolgen müssen oder die Police erlischt. Die Rücknahmegebühren sind hoch, und wenn Sie Ihre Meinung über die Police im ersten Jahrzehnt ändern, werden Sie mit ziemlicher Sicherheit einen Verlust erleiden. 80 %+ derjenigen, die Wenn Sie diese Policen kaufen, geben Sie sie vor Ihrem Tod ab, was fast schon zu einem schlechten Anlageergebnis führt. Wie bei einer Ehe sollten Sie eine Lebensversicherung mit offenen Augen abschließen, denn wenn Sie vor dem Tod aussteigen wollen, wird es sehr teuer.

Bonus ★★★★

Sie können sich jederzeit einen Teil Ihres Barwertes aus Ihrer Police leihen. Obwohl für diese Produkte sehr hohe Kosten anfallen, erwerben Sie mit diesen Kosten doch etwas – eine Sterbegeldleistung für den Fall, dass Sie früh sterben.

Insgesamt ★★½

WL ist ein relativ minderwertiges Rentenkonto, selbst im Vergleich zu einem voll steuerpflichtigen Konto, was vor allem auf die geringen Erträge, die hohen Kosten und die mangelnde Flexibilität in den ersten Jahren der Police zurückzuführen ist. Der seltene Arzt, der großen Wert auf die Sterbegeld- oder Nachlassplanungsleistungen legt, könnte eine Verwendung dafür finden.

Weitere Informationen hier:

Entlarvung der Mythen der Lebensversicherung Teil 1–7

Lebensversicherung:Was Sie wissen müssen

Die Nachteile einer Vollkaskoversicherung

10 Gründe, warum Menschen den Abschluss einer Lebensversicherung bereuen

So entsorgen Sie Ihre Lebensversicherungspolice

#14 Variable Lebensversicherung

Investitionen ★★★

Die überwiegende Mehrheit der variablen Lebensversicherungspolicen (VUL) beinhaltet schreckliche, teure Investitionen. Es gibt jedoch einige von ihnen, die Vanguard-, DFA- und TIAA-CREF-basierte Investitionen nutzen. Da die Investitionen zwischen einem Stern und 5 Sternen liegen, vergebe ich für diese Kategorie 3. Dies ist der Hauptvorteil von VUL gegenüber WL.

Steuerschutz ★★★

Ähnlich wie oben.

Kosten ★

Ähnlich wie oben. Die besten Policen minimieren die Kosten, aber im Vergleich zu kostengünstigen Steuer- oder Rentenkonten fallen bei jedem VUL sehr hohe Kosten an.

Vermögensschutz ★★★

Ähnlich wie oben

Nachlassplanung ★★★★

Eine dauerhafte Lebensversicherung kann für die Nachlassplanung sehr praktisch sein. VULs sind weniger nützlich als das ganze Leben, da die Erträge weniger vorhersehbar sind

Flexibilität ★★★

Ein weiterer Vorteil einer universellen und variablen Lebensversicherung über das ganze Leben ist die Flexibilität, die Sterbegeldleistung und die fälligen Prämien zu ändern. Mit dieser Flexibilität geht jedoch die Möglichkeit einher, dass eine Police scheitert (und die Erträge steuerpflichtig werden), wenn die Einnahmen schlecht sind oder zu viel von der Police geliehen wird.

Bonus ★★★★

Ähnlich wie oben

Insgesamt ★★¾

Obwohl VUL deutlich besser sein kann als eine WL-Police, ist es absolut wichtig, dass Sie eine „gute Police“ mit geringen Kosten und guten Investitionen kaufen. Eine schlechte VUL (die überwiegende Mehrheit) ist ein absolut schreckliches Rentenkonto.

Die 14 Arten von Altersvorsorgekonten im Gesamtranking

Suchen Sie nach personalisierten Antworten, wenn es darum geht, Ihren Ruhestand zu verfolgen? Schauen Sie sich Boldin an, einen WCI-Partner, der Sie beim Aufbau Ihres Ruhestandsplans unterstützt und Sie auf dem richtigen Weg für die Zukunft hält, die Sie verdienen. Es ist viel mehr als ein Rentenrechner; Es wird Ihnen helfen, den Ruhestand Ihrer Träume zu erreichen.

Sind Sie mit der Rangliste meines Altersvorsorgekontos einverstanden? Verschiedener Meinung sein? Welche Arten von Altersvorsorgekonten nutzen Sie und warum?

[Dieser aktualisierte Beitrag wurde ursprünglich im Jahr 2019 veröffentlicht.]

-

34 % der Amerikaner traten während der Pandemie der Gig Economy bei – warum Sie das auch tun sollten

Es gibt viele Möglichkeiten, Geld zu verdienen flexibel. Schlüsselpunkte Eine Einkommenssteigerung könnte Ihnen helfen, Ihre Finanzen zu stützen. Es zahlt sich aus, Teil der Gig Economy zu werden,

-

Muss mein Kleinunternehmen eine Körperschaftsteuererklärung abgeben?

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. geleitet von Senior Manager of Operations Christina Taylor .

Finanzen

- Die 9 besten Bücher über das Bloggen

- Was ist der Marktwert von Schulden?

- Pflege Ihrer Gartengeräte

- Beste Zeit zum Kaufen:Experten-Timing für Einsparungen bei allem

- Coach-Handtaschen:Eine finanzielle Lektion – Sind sie die Investition wert?

- Was sind nicht ausreichende Mittel?

- Was ist EBIAT?

- Motivation zum Geldsparen:12 Top-Tipps!

- Langfristige Kapitalertragsteuer:Wissenswertes

-

Finanzielle Widerstandsfähigkeit:3 Geldmanagementstrategien für unerwartete Herausforderungen

Finanzielle Widerstandsfähigkeit:3 Geldmanagementstrategien für unerwartete Herausforderungen Verbessern Sie Ihre Geldintelligenz mit kleinen Veränderungen, die zu großen Gewinnen führen. 3 Tipps zum intelligenten Geldmanagement, die auch bei Winterstürmen enthüllt werden Von Julie Jaggernath...

-

Lohnt sich YNAB? 12 Kunden wiegen sich ein

Lohnt sich YNAB? 12 Kunden wiegen sich ein Sie fragen sich, ob sich YNAB lohnt? Für einige Kunden gibt es kein Preisschild für die vollständige Finanzkontrolle. Aber wenn Sie Preisschilder wollen, haben wir sie. Also zuerst: Aber nehmen wir...