Altersvorsorge für Ärzte:Wie viel brauchen Sie wirklich?

Wie viel Geld braucht ein Arzt, um in den Ruhestand zu gehen? Es gibt viele kurze Antworten, die einigermaßen genau sind, wie zum Beispiel:

- Es kommt darauf an.

- Mehr als Sie vielleicht denken.

- Weniger als Leute denken, die gerade erst von der 4 %-Regel erfahren haben.

Die lange Antwort würde natürlich einen ganzen Blog-Beitrag erfordern, um sie zu erklären.

Lassen Sie uns jedoch zunächst die kurzen Antworten erklären.

Ruhestand ist kein Alter; Es ist eine Zahl

Das wichtigste zu verstehende Konzept ist, dass der Ruhestand kein Alter ist, wie zum Beispiel 65. Der Ruhestand (auch finanzielle Unabhängigkeit genannt) ist eine Zahl, die entweder als Einkommen oder als Bruttogeldbetrag ausgedrückt wird. Es spielt wirklich keine Rolle, wie Sie es ausdrücken, da diese beiden Dinge austauschbar sind. Sie können Einkommen in einen Geldbetrag umwandeln, und Sie können einen Geldbetrag in Einkommen umwandeln. Die wichtigste Zahl ist jedoch diejenige, die bestimmt, wie hoch das Einkommen bzw. der Pauschalbetrag sein muss. Es ist der Zauberer hinter dem Vorhang. Diese Nummer? Wie viel Sie ausgeben. Es geht tatsächlich darum, wie viel Sie im Ruhestand ausgeben werden, aber das hängt normalerweise ziemlich eng mit dem zusammen, was Sie kurz vor der Pensionierung ausgeben. Wenn ich „es kommt darauf an“ sage, kommt es darauf an, welche Ausgaben Sie tätigen. Wenn Sie 50.000 US-Dollar im Jahr ausgeben, brauchen Sie nicht so viel Geld, um in den Ruhestand zu gehen. Es besteht eine gute Chance, dass Sie bereits genug haben. Wenn Sie andererseits 400.000 US-Dollar pro Jahr ausgeben, benötigen Sie einen viel größeren Notgroschen.

Die schlechte Nachricht vom Ruhestand

Vor drei Jahrzehnten sagten Finanzberater ihren Kunden, dass sie 8 bis 10 % pro Jahr ausgeben könnten, wenn ihr Portfolio 8–10 % pro Jahr erwirtschafte. Es stellte sich heraus, dass das nicht stimmte. Das Problem wird als Sequence of Returns Risk (SORR) bezeichnet. Wenn Ihr Portfolio 8 % erwirtschaftet und Sie 8 % ausgeben, ist das kein Problem. Aber was passiert im nächsten Jahr, wenn Ihr Portfolio 20 % verliert? Sie können keine negativen 20 % ausgeben. Werden Sie in diesem Jahr weitere 8 % ausgeben? Jetzt ist Ihr Portfolio in einem einzigen Jahr um 28 % gesunken. Das ist nicht gut. Wenn Sie zu Beginn des Ruhestands viele dieser schlechten Jahre erleben, wird Ihnen schnell das Geld ausgehen, selbst wenn die Rendite während Ihres Ruhestands durchschnittlich 8 % beträgt. Das ist die Reihenfolge des Renditerisikos.

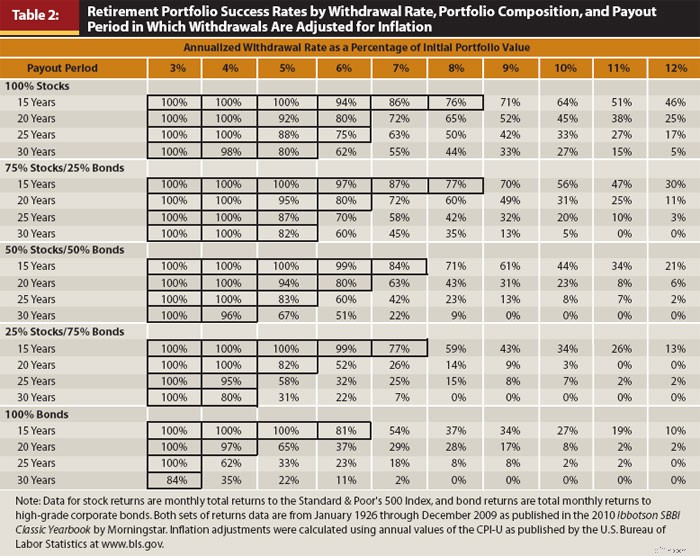

Um dem entgegenzuwirken, müssen Sie weniger ausgeben als die durchschnittliche Rendite des Portfolios. Wie viel weniger? Nun, das ist genau die Frage, die Forscher der Trinity University bereits in den 90er Jahren beantworten wollten. Hier ist die wichtigste Tabelle aus einer aktualisierten Version ihrer Studie:

Es lohnt sich, diese Tabelle zu studieren. Auf der Y-Achse sind verschiedene Vermögensaufteilungen von 100 % Aktien (US-Großunternehmen) bis 100 % Anleihen (US-Unternehmen) und verschiedene Ruhestandsdauern von 15 bis 30 Jahren aufgeführt. Auf der X-Achse sind die Auszahlungsraten angegeben. Hierbei handelt es sich um einen Prozentsatz des anfänglichen Portfoliowerts, der jedes Jahr an die Inflation angepasst wird. Die Zahlen in der Tabelle stellen den Prozentsatz aller rollierenden 30-Jahres-Zeiträume seit 1927 dar, in denen dem Portfolio während des Ruhestands kein Geld ausgegangen ist.

Da es sich um historische Daten handelt und die Historie recht kurz ist (ungefähr vier unabhängige 30-Jahres-Zeiträume), gibt es einige Einschränkungen. Aber es ist immer noch ziemlich nützlich. Wie Sie sehen, ist eine Abhebungsrate von 3 % absolut sicher und die meisten Menschen halten 4 % für gut genug. Bei fünf Prozent geht ein erhebliches Risiko einher (bei einem 30-jährigen Ruhestand mit 50 % Aktien geht in einem Drittel der Fälle das Geld aus). Bei 6 % ist es ein 50/50-Angebot, und bei 8 % wäre Ihnen in 90 % der Fälle das Geld ausgegangen. Aus diesem Grund hört man von der „4 %-Regel“ (eigentlich handelt es sich dabei eher um eine 4 %-Richtlinie).

Die 4 %-Regel ist keine wirklich gute Abhebungs-/Ausgabemethode im Ruhestand, aber sie ist als Faustregel ziemlich nützlich, um zu bestimmen, wie viel Sie für den Ruhestand benötigen. Sie müssen es nur zurückentwickeln. Wenn Sie 4 % pro Jahr ausgeben können, benötigen Sie das 25-fache Ihrer Ausgaben. Das ist viel Geld. Mindestens eine Million und für viele Ärzte 5 bis 10 Millionen Dollar. Das ist die schlechte Nachricht vom Ruhestand des Arztes.

Weitere Informationen hier:

Mit welchem Einkommen möchten Sie in den Ruhestand gehen?

Die gute Nachricht vom Ruhestand

Wenn das das erste Mal war, dass Sie das gehört haben, tut es mir leid. Das Sparen für den Ruhestand ist die größte finanzielle Herausforderung Ihres Lebens. Für die meisten Menschen, sogar für Ärzte, wird es ihre gesamte Karriere dauern, einen Notgroschen anzusparen, der groß genug ist, um im Ruhestand das gewünschte Maß an Komfort zu bieten. Es gibt jedoch zwei gute Nachrichten. Erstens müssen Sie nur das ersetzen, was Sie ausgeben, nicht aber das, was Sie vor der Pensionierung verdient haben. Denken Sie an all die Ausgaben, die im Ruhestand wegfallen.

- Sie zahlen deutlich weniger Einkommenssteuer

- Sie zahlen überhaupt keine Lohnsteuer

- Sie müssen nicht mehr für den Ruhestand sparen

- Keine Prämien für die Berufsunfähigkeits- und Lebensversicherung

- Sie müssen nicht mehr für das College sparen

- Ihre Ausgaben für Kinder sollten viel niedriger sein (wenn nicht sogar Null)

- Ihre arbeitsbedingten Ausgaben sollten wegfallen

Das Fazit für die meisten Ärzte ist, dass sie nur 25–50 % ihres Vorruhestandseinkommens ersetzen müssen, um den gleichen Lebensstandard aufrechtzuerhalten.

Die zweite gute Nachricht ist, dass die Sozialversicherung einen Teil dieses Einkommens ersetzen wird. Ein Arzt, insbesondere wenn er mit einem anderen Gutverdiener verheiratet ist, wird in den letzten Jahrzehnten seines Lebens wahrscheinlich jedes Jahr umgerechnet 40.000 bis 60.000 US-Dollar in heutigen Dollar von der Sozialversicherung erhalten. Wenn sie irgendwo in der Nähe des traditionellen Rentenalters in Rente gehen, verringert sich dadurch der Betrag, den sie als Notgroschen für den Ruhestand ansparen müssen, um 1 Million US-Dollar oder mehr. Manche Leute sagen:

„Aber der Sozialversicherung geht das Geld aus!“

Was meinst du damit, dass dir das Geld ausgeht? Sie meinen, es werden nur 77 % der versprochenen Leistungen ausgezahlt? Denn genau das meint die Regierung, wenn sie sagt, dass der Sozialversicherung das Geld ausgeht. Außerdem lässt sich das leicht beheben. Dies kann durch eine Anhebung des Sozialversicherungsalters, eine Erhöhung des Sozialversicherungssteuersatzes, eine Anhebung der Sozialversicherungslohngrenze, eine Verringerung der Inflationsanpassung, eine Bedürftigkeitsprüfung der Leistung oder eine Erhöhung der Steuerpflicht der Sozialversicherung behoben werden. Höchstwahrscheinlich wäre es eine Kombination dieser Änderungen. Was es jedoch NICHT tun wird, ist, dass es verschwindet. Denken Sie, dass ich falsch liege? Listen Sie die Namen von 60 Senatoren auf, die dagegen stimmen werden. Mach weiter, ich warte.

Bist du gegen fünf abgewürgt? Ich auch. Fakt ist, dass die Sozialversicherung vielleicht das beliebteste aller staatlichen Programme ist. Es wäre politischer Selbstmord, dagegen zu stimmen. Ich denke, wir sind uns alle einig, dass die Sozialversicherung Ihnen etwas zahlt, es sei denn, es kommt zu einem völligen Zusammenbruch der Gesellschaft. In diesem Fall sind wir sowieso alle fertig.

Weitere Informationen hier:

8 Dinge, die Sie neben der vorzeitigen Pensionierung auch für die finanzielle Unabhängigkeit tun können

Ist passives Einkommen die Antwort?

Okay, genug mit der kurzen Antwort. Wenn Sie es bis hierher geschafft haben, haben Sie zumindest die Grundlagen verstanden. Lassen Sie uns nun ein wenig ins Detail gehen und über die lange Antwort sprechen.

Einige Leute – nennen wir sie die „Leute mit passivem Einkommen“ (von denen die meisten einen großen Teil ihres Portfolios entweder in Immobilien oder in Aktien mit hohen Dividenden investiert haben) – werden Ihnen sagen, dass Sie jetzt finanziell unabhängig sind und in den Ruhestand gehen können, wenn Sie über genügend passives Einkommen verfügen, um Ihr Erwerbseinkommen zu ersetzen. Es gibt zwei Probleme mit dieser Philosophie. Erstens ist das Einkommen nicht eindeutig. Durch Leerstände können Mieten wegfallen und Dividenden gekürzt werden. Je höher die Rendite einer Investition ist, desto unsicherer wird sie. Wenn Sie nur auf die Rendite achten, können Sie oft Investitionen tätigen, die nicht sinnvoll sind. Erwägen Sie Junk-Bonds oder, noch schlimmer, Peer-to-Peer-Kredite. Ja, diese Anlagen bieten eine hohe Rendite, aber in der Zwischenzeit sinkt der Wert Ihres Kapitals. Es geht wirklich nicht nur um Einkommen; Einiges davon ist wirklich Ihr Auftraggeber. Solange Sie sich dessen bewusst sind und kein ausgefallenes Portfolio aufbauen, ist das keine allzu große Sache.

Das zweite, viel schwerwiegendere Problem der Einkommensphilosophie besteht darin, dass sie einfach dazu führt, dass man zu viel spart bzw. zu wenig ausgibt. Wenn Sie immer nur die Einnahmen ausgeben, haben Sie Recht, dass Ihnen nie das Geld ausgehen wird. Es ist ein sehr, sehr sicherer Auszahlungsplan. So sicher, dass ich gerne Ihr Erbe sein würde, denn Sie werden wesentlich mehr hinterlassen, als Sie im Ruhestand hatten. Der Wert Ihrer Investitionen, egal ob Aktien oder Immobilien, wird weiter steigen und nur ein Bruchteil der Rendite wird Ihnen als Einkommen zufließen. Der Rest wird sich für den Rest Ihres Lebens summieren.

Du bist nicht unsterblich. Du wirst nicht ewig leben. Es ist in Ordnung, etwas Kapital auszugeben. Man muss nur aufpassen, wie viel man davon ausgibt. Deshalb ist ein Plan, der auf einem Prozentsatz des Altersguthabens basiert, im Allgemeinen einem Plan, der nur auf dem Einkommen basiert, überlegen.

Die Leute sagen, eine Auszahlungsrate von 4 % sei zu aggressiv, sogar unbedeutend

„Ich habe irgendwo gelesen, dass 4 % wirklich nicht sicher sind, dass ich 3 % oder sogar 2 % verwenden sollte. Was denken Sie?“

Du willst wirklich wissen, was ich denke? Ich denke, diese Leute sind verrückt. Aber es ist wichtig, ihre Argumente zu verstehen. Das Argument ist dreifach.

In Teil 1 heißt es im Wesentlichen:„Ich habe mir das Diagramm für ein 50/50-Portfolio und 30 Jahre angesehen und bin mit einer Erfolgsquote von nur 96 % nicht einverstanden. Das bedeutet, dass mir in einem von 25 Fällen das Geld ausgehen könnte. Ich werde also auf 3 % zurückgehen und eine historische Erfolgsquote von 100 % erhalten.“ Die Antwort auf dieses Argument ist einfach, dass die Rate, mit der das ganze Land (die Welt?) in den nächsten 30 Jahren in einem Handkorb in die Hölle fährt, bei mehr als 4 % liegt. Denken Sie an all diese instabilen Politiker, deren Finger über den Atomknöpfen schweben. Bedenken Sie außerdem, wie lange das typische Weltreich besteht. Vielleicht ein paar hundert Jahre, wenn Sie Glück haben. Dann explodiert alles. Dinge können sich ändern, und zwar sehr schnell. Angesichts dieses echten Risikos scheint ein 4-prozentiges Risiko, dass das Geld ausgeht, wenn man nur die Daten der letzten 100 Jahre verwendet, durchaus akzeptabel. Eine noch bessere Antwort ist, dass niemand tatsächlich eine 4 %-Auszahlungsmethode anwendet wie die Trinity-Studie. Sie passen sich im Laufe der Zeit an. Wenn SORR auftaucht, geben sie weniger aus. Aber dazu später mehr. Im Endeffekt kann dieses Argument ohne weiteres zurückgewiesen werden.

In Teil 2 heißt es:„Die Bewertungen sind jetzt höher als in der Vergangenheit, sodass Sie von Ihrem Portfolio keine so hohen Renditen erwarten können und daher weniger ausgeben müssen.“ Dieses Argument hat etwas mehr Substanz, aber nicht viel. Die Antwort ist, dass die Daten in der Trinity-Studie viele wirklich schreckliche Perioden mit Marktrenditen umfassten – die Weltwirtschaftskrise, die globale Finanzkrise, die Stagflation der 1970er Jahre, einen Weltkrieg, einen Kalten Krieg, den Tech-GAU. Es hat trotz der COVID-Pandemie immer noch einwandfrei funktioniert. Wenn Sie dieses Argument vorbringen, sagen Sie:„Ich brauche einen Plan, der einen Zeitraum berücksichtigt, der noch schlimmer ist als die Weltwirtschaftskrise.“ Das ist furchtbar konservativ. Aber wenn das wirklich ein großes Problem für Sie ist, dann passen Sie es auf jeden Fall ein wenig an. Vielleicht 3,75 % oder sogar 3,5 %. Wenn Sie total verrückt sind, können Sie bis auf 3 % heruntergehen. Aber die Leute passen sich auf 2 % oder weniger an? Sie sind in der Nacht wach. Denken Sie darüber nach. Stellen Sie sich vor, Ihr Portfolio hätte gerade noch mit der Inflation mithalten können und Sie hätten jahrzehntelang eine langfristige reale Rendite von 0 % erzielt. Und Sie geben 2 % davon pro Jahr aus. Wie lange wird es dauern? Fünfzig Jahre. Wie lange wirst du noch leben?

In Teil 3 heißt es:„Ich möchte vorzeitig in Rente gehen. Ich könnte für 40 oder sogar 50 Jahre im Ruhestand sein, und in der Trinity-Studie wurden nur Zeiträume von 30 Jahren berücksichtigt, sodass ich viel weniger ausgeben muss.“ Zwei Kommentare dazu. Erstens kenne ich nur sehr wenige Frührentner, die nie wieder einen Dollar verdienen. Viele von ihnen gehen nach einer Weile wieder arbeiten oder haben einen Nebenjob, der ihnen etwas einbringt. Es ist vielleicht nicht annähernd das, was sie zuvor verdient haben, aber selbst ein kleiner Teil des Einkommens verlängert die Lebensdauer eines Notgroschens erheblich. Zweitens ist der Unterschied zwischen einer Dauer von 30 Jahren und einer Dauer auf unbestimmte Zeit minimal. Wenn Sie sich darüber wirklich Sorgen machen, senken Sie den Wert etwas auf 3,75 % oder 3,5 % (oder 3 %, wenn Sie sich wirklich große Sorgen machen und nachts wach liegen und sich darüber Sorgen machen). Die Wahrheit ist, dass die meisten Menschen 5 % abheben können und es ihnen trotzdem gut geht. Sechs Prozent sind 50/50 bei 30 Jahren. 4 % sind also bereits sehr konservativ. Und Sie sprechen davon, es noch weiter zu reduzieren.

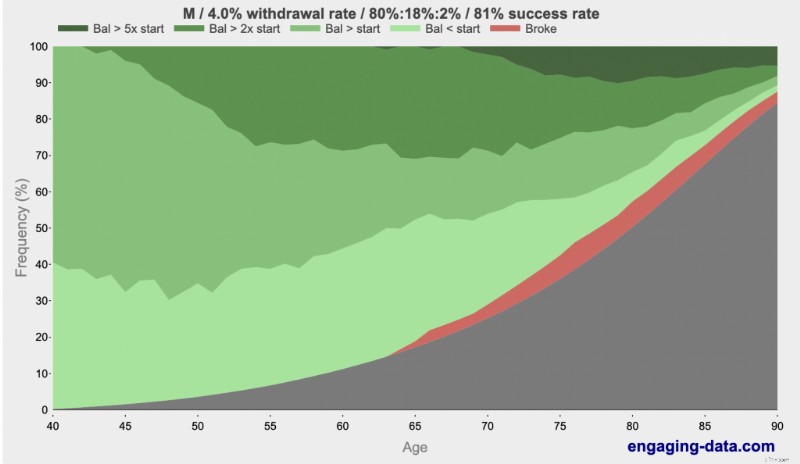

Nein, 4 % sind nicht „zu aggressiv“ oder „kavalierhaft“. Es ist konservativ und es wird in Ordnung sein. Und wenn nicht, wissen Sie es lange bevor Ihnen das Geld ausgeht und Sie sich anpassen können. Außerdem wirst du wahrscheinlich sowieso tot sein. Engagingdata.com hat mit der eingängigen Phrase „Reich, pleite oder tot“ gezeigt, dass die Wahrscheinlichkeit, dass Sie in Ihren 80ern oder 90ern tot sind, weitaus größer ist, als dass Ihnen das Geld ausgeht. Schauen Sie es sich an:

Sehen Sie die dunkleren Grüntöne? Das ist reich. Sehen Sie das Schwarze? Das ist tot. Sehen Sie das Rot? Das ist pleite. Was sind die wirklichen Probleme mit 80 oder 90 Jahren, wenn man mit 40 Jahren in Rente geht und eine Auszahlungsquote von 4 % anwendet? Nun, es gibt das Problem, dass Sie so viel Geld haben, dass Sie Ihre Erben ruinieren. Wenn Sie die 4 %-Regel anwenden, sterben Sie im Durchschnitt mit dem 2,7-fachen dessen, was Sie im Ruhestand verdient haben. Aber im Alter von 90 Jahren besteht eine 85-prozentige Wahrscheinlichkeit, tot zu sein. Und wenn Sie denken, dass das bei 90 ein großes Risiko darstellt, warten Sie bis 100.

Weitere Informationen hier:

So verbringen Sie den Ruhestand

Ärzte sind nichts Besonderes

Der Titel dieses Blog-Beitrags enthält Ärzte, als ob Ärzte besondere Rücksicht darauf nehmen würden, wie viel für den Ruhestand benötigt wird. Es gibt ein paar einzigartige Dinge über Ärzte im Bereich der persönlichen Finanzen. Ein später Start. Große Studienkredite. Ein hochverdientes Einkommen, begleitet von einem hohen Grenzsteuersatz. Einige Überlegungen zum Vermögensschutz aufgrund von Kunstfehlern. Komplizierte Situationen bei Rentenkonten. Das ist es auch schon. Die ganze Frage „Wie viel brauche ich im Ruhestand?“ betrifft nicht nur Ärzte – abgesehen davon, dass die meisten Ärzte mehr ausgeben als der durchschnittliche Amerikaner, sodass sie natürlich mehr für den Ruhestand angespart haben müssen, um diesen Lebensstil zu finanzieren.

Ärzte sparen nicht

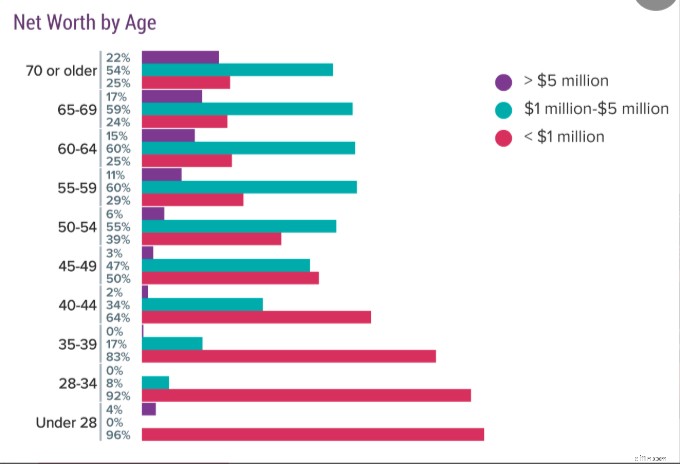

Das größere Problem besteht darin, dass Ärzte, wie alle anderen auch, nicht genug Geld ansammeln, um ihren gewünschten Ruhestand zu bezahlen. Schauen Sie sich diese Umfrage von Medscape an, in der Ärzte nach ihrem Nettovermögen gefragt wurden. Denken Sie daran, dass dies alles ist, was sie haben, nicht nur ihr Notgroschen für den Ruhestand. Es umfasst ihr(e) Zuhause(n), ihr(e) Auto(s) und all ihre anderen Sachen. Ihr Notgroschen ist also nicht einmal so groß.

Wie Sie sehen, ist ein Viertel der Ärzte in den Sechzigern nicht einmal Millionäre und nur etwa jeder Sechste hat 5 Millionen Dollar oder mehr. Ärzte könnten sagen:„Ich brauche 5 Millionen Dollar (oder 10 Millionen Dollar), um in den Ruhestand zu gehen“, aber fast keiner von ihnen hat es. Was wahrscheinlich in Ordnung ist. Sie können einen schrecklich schönen Ruhestand haben, selbst wenn Sie viel weniger als 200.000 bis 400.000 US-Dollar pro Jahr ausgeben.

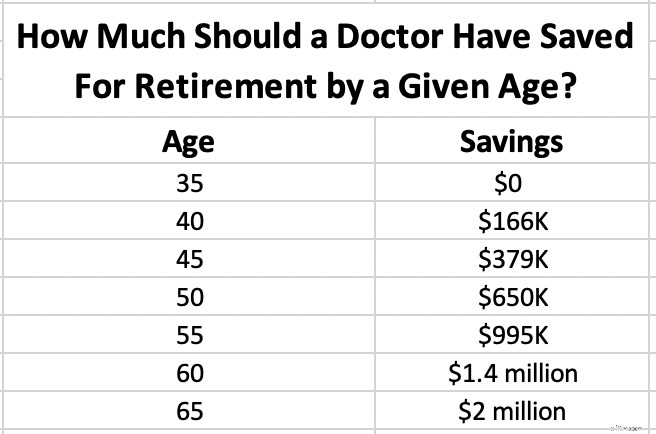

Wie viel hätten Sie in einem bestimmten Alter für den Ruhestand sparen sollen?

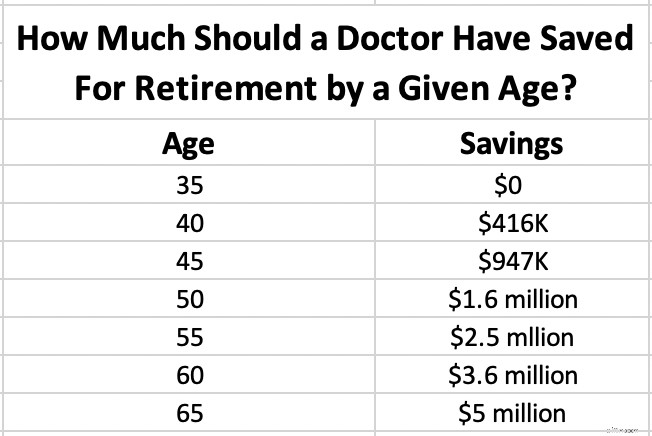

Aber nehmen wir an, Sie haben entschieden, dass Sie 5 Millionen US-Dollar benötigen, um im Alter von 65 Jahren in Rente zu gehen. Wie viel hätten Sie in einem bestimmten Alter sparen sollen? Da Sie Arzt sind, gehen wir davon aus, dass Sie erst im Alter von 35 Jahren mit der Ausbildung beginnen. Auch wenn Sie die Ausbildung vorher abschließen, werden Sie mit Anfang 30 noch einen erheblichen Bedarf an Ersparnissen haben, wie z. B. Anzahlungen für ein Haus und Studiendarlehen.

Beachten Sie, dass dies inflationsbereinigt ist. Die verwendete Annahme ist eine (reale) Rendite von 5 % nach der Inflation, wir sprechen also davon, in heutigen Dollars auf 5 Millionen US-Dollar zu kommen. Wenn Sie 5 Millionen US-Dollar benötigen, 45 Jahre alt sind und 1,4 Millionen US-Dollar haben, sind Sie dem Zeitplan bereits weit voraus. Wenn Sie 600.000 US-Dollar haben, sind Sie im Rückstand.

Was wäre, wenn Ihnen klar geworden wäre, dass Sie nur 2 Millionen Dollar brauchen, um in den Ruhestand zu gehen? Wir können alles etwas zurückdrehen. Gleiche Annahmen.

Ich hoffe, Sie finden diese Diagramme hilfreich, egal ob sie Ihnen ein gutes Gefühl geben oder Ihnen Angst machen. Denken Sie daran, dass es sich bei dieser Berechnung wie bei jeder anderen Berechnung um ein Garbage-In/Garbage-Out-Prinzip handelt.

Die Wahrheit über die Altersvorsorgeausgaben

Wenn Sie sich in Renten- oder Vorruhestandsforen oder auch in allgemeinen Anlageforen wie Bogleheads aufhalten, werden Sie bemerken, dass die Leute lange und ausführliche Diskussionen über sichere Abhebungsraten und Abhebungs-/Ausgabenpläne für den Ruhestand führen. Sie verfassen über Wochen hinweg Hunderte und Aberhunderte von Beiträgen und diskutieren hin und her, was zu tun ist. Ich finde das alles urkomisch, vor allem die Präzision, die die Ingenieurtypen an den Tag legen. Der frühere US-Finanzminister William E. Simon teilte einen Witz, der seitdem oft zitiert wurde:

„F. Wie erkennt man, dass Ökonomen Sinn für Humor haben?

A. Sie verwenden Dezimalpunkte.“

Jede dieser Gleichungen enthält so viele Variablen und Annahmen, dass Sie ruhig mit den Augen rollen, wenn Ihnen jemand sagt, dass der ideale Auszahlungsprozentsatz 3,82 % beträgt.

Das ist aber nicht wirklich der Grund, warum ich es so lustig finde. Es ist lustig, denn wenn man einigermaßen wohlhabende Multimillionär-Rentner tatsächlich nach ihrer Auszahlungsmethode fragt, sagen sie alle dasselbe:

„Ad hoc. Wir verkaufen Aktien einfach, wenn wir Geld brauchen, ohne Rücksicht auf Budgets, SORR und was auch immer.“

Warum ist das so? Das liegt daran, dass es drei Kategorien von Rentnern gibt und diese Methode für alle hervorragend funktioniert.

#1 Menschen, die weit mehr haben, als sie brauchen

Wenn diese Leute ihren Auszahlungsprozentsatz berechnen, kommt er auf 1–2 % oder sogar weniger. Es liegt nicht daran, dass ihnen das Geld ausgeht, weil sie paranoid sind. Sie haben einfach viel davon, mehr als sie brauchen. Möglicherweise haben sie Probleme mit der Erbschaftssteuer. Sie müssen sicherlich Entscheidungen darüber treffen, wie viel sie den Erben hinterlassen und wie viel sie einer Wohltätigkeitsorganisation überlassen möchten. Als ängstlicher Rentner kann man mit diesen Leuten nicht wirklich ernsthaft über die Abhebungsraten diskutieren. Die Wahrheit ist, dass die MEISTEN Multimillionärs-Rentner in diese Kategorie fallen. Fast niemand geht NUR in den Ruhestand, sobald er seine Zahl erreicht hat. Sie bekommen das Ein-Jahres-Syndrom, arbeiten noch ein oder zwei oder drei Jahre und füllen ihren Notgroschen auf. Oder sie wurden reich, bevor sie wirklich mit der Arbeit fertig waren, und arbeiteten noch fünf, zehn oder 20 Jahre. Möglicherweise verdienen sie sogar im Ruhestand noch Geld.

#2 Menschen, die genug haben, um in den Ruhestand zu gehen

Es gibt ein paar Leute, die vorsichtig und vernünftig sind, aber ihren Job einfach hassen. Sobald sie genug Geld hatten, machten sie sich auf den Weg. Sie sind diejenigen, die versuchen, ernsthafte Diskussionen über Abhebungsraten und -pläne zu führen. Es gibt einfach nicht viele dieser Leute. Sie können auch einfach mit einer Auszahlungsrate von etwa 4 % beginnen und sich im Laufe der Zeit anpassen.

#3 Menschen, die nicht genug haben

Diese Menschen versuchen im Wesentlichen nur, im Ruhestand so wenig wie möglich auszugeben. Es gibt viele dieser Menschen, aber nur wenige von ihnen sind Multimillionärsärzte. Sie geben im Grunde ihr Bestes, und wenn sie noch am Leben sind, wenn das Geld aufgebraucht ist, leben sie von der Sozialversicherung und von Wohltätigkeit. Studien über sichere Auszahlungsraten und Techniken sind für diese Leute genauso wichtig wie für diejenigen, die weit mehr haben, als sie brauchen.

Weitere Informationen hier:

Wie ich von einem negativen Nettovermögen in meinen 30ern in den Vorruhestand kam

Berechnen Sie, wie viel Sie für den Ruhestand benötigen

Also gut, mit ein wenig Zynismus, lassen Sie uns darüber sprechen, wie Sie Ihre Zahl berechnen. Die einfache Zahl auf der Rückseite der Serviette multipliziert einfach Ihre Ausgaben mit 25. Aber gehen wir noch ein bisschen tiefer ins Detail.

Ausgaben berechnen

Schritt 1 besteht darin, herauszufinden, was Sie im Ruhestand tatsächlich ausgeben werden. Beginnen Sie damit, herauszufinden, was Sie jetzt ausgeben. Dies ist einfach für diejenigen, die mit einem begrenzten Budget leben oder ihre Ausgaben auf andere Weise im Auge behalten. Wenn Sie dies noch nie getan haben, ist dies ein ebenso guter Grund wie jeder andere. Melden Sie sich bei Ihren Finanzkonten an – einschließlich Ihrer Bankkonten, Kreditkartenkonten, Venmo und PayPal. Addieren Sie alles, wofür Sie in den letzten drei Monaten Geld ausgegeben haben. Wenn Sie möchten, können Sie es in Kategorien einteilen, müssen es aber für diese Übung nicht. Dann dividiere durch drei. Das ergibt einen monatlichen Betrag. Sie können dies mit 12 multiplizieren, um einen Jahresbetrag zu erhalten. Hier erfahren Sie, was Sie derzeit tatsächlich ausgeben.

Schritt 2 ist der knifflige Teil, nämlich die Anpassung Ihrer aktuellen Ausgaben an die Art und Weise, wie Ihre Ausgaben im Ruhestand aussehen werden. Viele Ihrer Ausgaben werden vollständig wegfallen (wer muss für den Ruhestand sparen, wenn Sie bereits im Ruhestand sind?). Viele Ihrer Ausgaben werden sinken, wenn Sie aufhören zu arbeiten (Pendelkosten) und die Kinder durch das College bringen (Ersparnisse für das College, Ausgaben für Kinder). Aber auch andere Ausgaben könnten steigen, etwa die Gesundheits-, Hobby- oder Reisekosten. An dieser Stelle benötigen Sie ein wirklich kategorisiertes Budget, um alles wirklich in den Griff zu bekommen. Stellen Sie sicher, dass Sie die Kategorien einbeziehen, die sich mit dem Eintritt in den Ruhestand am wahrscheinlichsten ändern werden. Dazu gehören:

- Lohnsteuern (entfallen vollständig)

- Einkommenssteuern (sinken normalerweise dramatisch)

- Prämien für die Berufsunfähigkeitsversicherung (verschwinden)

- Lebensversicherungsprämien (verschwinden)

- Arbeitskosten (verschwinden)

- Pendel-/Autokosten (Rückgang)

- Altersvorsorge (verschwindet)

- College-Ersparnisse (verschwinden)

- Kinderbezogene Ausgaben (verschwinden [hoffentlich])

- Hobbys (steigen wahrscheinlich nach oben, da Sie mehr Zeit dafür haben)

- Gesundheitsversicherung (kann steigen, wenn Ihr Arbeitgeber die Kosten übernommen hat, könnte aber auf 65 sinken, wenn Sie Anspruch auf Medicare haben)

- Reisekosten (werden wahrscheinlich steigen, zumindest in den ersten Jahren nach dem Ruhestand)

Notieren Sie den Betrag, den Sie jetzt ausgeben, und schätzen Sie, was Sie im Ruhestand ausgeben werden. Sobald Sie diesen Betrag haben, können Sie mit dem nächsten Schritt fortfahren. Bedenken Sie, dass Sie sich an die Inflation anpassen müssen. Es gibt zwei Möglichkeiten, dies zu tun. Sie können in Ihren Berechnungen einfach reale Renditen (nach der Inflation) verwenden oder die Endbeträge anpassen. So oder so ist es in Ordnung, seien Sie einfach konsequent, damit die Inflation ordnungsgemäß berücksichtigt wird.

Auswahl eines Auszahlungsprozentsatzes

Sobald Sie eine Ausgabenzahl haben, benötigen Sie einen Auszahlungsprozentsatz, durch den Sie ihn dividieren können. Was sollten Sie wählen? Wenn Sie sich für 5 % entscheiden, ist die Ersparnis viel schneller aufgebraucht als wenn Sie sich für 3 % entscheiden. Aber ist das sicher? Nun, es gibt drei Faktoren, die berücksichtigt werden müssen:

- Vermögensallokation

- Dauer des Ruhestands

- Komfort mit Defiziten

Je aggressiver Sie planen, in den Ruhestand zu investieren, je kürzer die Ruhestandsdauer ist und je sicherer Sie das Risiko eingehen, zu kurz zu kommen, desto höher kann Ihr Prozentsatz sein. Umgekehrt, wenn Sie den Großteil Ihres Vermögens in sicheren Anlagen anlegen, wenn Sie 40–50 Jahre im Ruhestand erwarten (aufgrund einer vorzeitigen Pensionierung oder eines viel jüngeren Ehepartners) oder wenn Sie nachts wach liegen und befürchten, dass Ihnen das Geld ausgeht, dann verwenden Sie einen viel niedrigeren Prozentsatz. Wenn die meisten Ausgaben fix sind, benötigen Sie möglicherweise einen niedrigeren Prozentsatz. Wenn die meisten Ausgaben optional sind und bei schlechtem Anlageerfolg entfallen können, können Sie mit einem höheren Prozentsatz beginnen.

Das Fazit lautet:Wenn Sie etwas über 5 % wählen, sind Sie wahrscheinlich zu leichtsinnig, und wenn Sie etwas unter 3 % verwenden, sind Sie lächerlich konservativ. Es gibt einige Ressourcen, mit denen Sie Zahlen berechnen und genau entscheiden können, wie viel Sie abheben möchten (und wie klein Ihr Notgroschen daher sein darf). Dazu gehören:

- FIRECalc

- EngagingData.com

- Big ERNs Safe Withdrawal Rate-Reihe

Anpassung an das Einkommen

Jetzt haben Sie beide Teile der Gleichung. Sie dividieren einfach Ihre jährlichen Ausgaben durch den von Ihnen gewählten Auszahlungsprozentsatz. Wenn Sie planen, 125.000 US-Dollar pro Jahr auszugeben und mit einer Abhebungsrate von 3,75 % zufrieden sind, benötigen Sie 125.000 US-Dollar/3,75 % =3,33 Millionen US-Dollar. Aber was ist, wenn es andere Einnahmequellen gibt? Es hängt wirklich davon ab, wann diese Einnahmequellen entstehen und wie sicher sie sind. Wenn Sie beispielsweise mit 45 in Rente gehen, würde ich die Sozialversicherung völlig ignorieren, wenn es darum geht, Einkommensanpassungen jeglicher Art vorzunehmen. Es dauert mindestens 17 Jahre, bis Sie es erhalten, vielleicht sogar 25 Jahre. Außerdem zahlen Sie nicht annähernd so viel hinein wie jemand, der länger arbeitet. Sie wissen, dass es irgendwo da draußen ist, also können Sie vielleicht etwas aggressiver bei Ihrem Rentenauszahlungsprozentsatz vorgehen. Aber das ist es. Wenn ich hingegen mit 68 Jahren in Rente gehen würde, würde ich den gesamten Betrag zu dem Betrag hinzufügen, den ich jedes Jahr ausgeben könnte.

Einige Einkommensquellen sind sicherer als andere. Die Sozialversicherung wird von der Regierung unterstützt. Auch eine Rente halte ich für ziemlich sicher, solange das dahinter stehende Unternehmen finanzstark ist. Auch Single Premium Immediate Annuities (SPIAs) sind ziemlich garantiert. Allerdings gibt es zahlreiche Einnahmequellen, die nicht garantiert sind. Dazu gehören Aktiendividenden, Mieten aus Mietobjekten und Einkünfte aus Kleinunternehmen. Der sicherste Umgang mit diesen Einnahmequellen besteht darin, sie zu ignorieren und nur den Wert der Investition in das Portfolio einzubeziehen. Wenn Sie diese Vermögenswerte jedoch aus Ihrem Portfolio heraushalten und die Einnahmen einfach zu Ihrem Ausgabenbetrag hinzufügen möchten, würde ich sie zumindest in irgendeiner Weise abzinsen (mindestens 25 %, mehr für ein besonders riskantes Geschäft).

Hier ist ein Beispiel. Nehmen wir an, Sie verfügen über Investmentfonds im Wert von 1,3 Millionen US-Dollar und eine Mietimmobilie, die ein Jahreseinkommen von 30.000 US-Dollar erwirtschaftet, und Sie sind mit einer Auszahlungsrate von 4,25 % zufrieden. Sie planen, mit 66 Jahren in Rente zu gehen und erwarten 45.000 US-Dollar von der Sozialversicherung. Wie viel können Sie ausgeben? Ich würde das Mietobjekt um 25 % rabattieren, 4,25 % vom Investmentfonds abziehen und die gesamten Sozialversicherungseinnahmen mit einbeziehen.

Das sind 1,3 Millionen US-Dollar * 4,25 % + 30.000 US-Dollar * 75 % + 45.000 US-Dollar =122.750 US-Dollar Renteneinkommen pro Jahr

Sie können das alles auch rückentwickeln. Nehmen wir an, Sie möchten ein Ruhestandseinkommen von 225.000 US-Dollar und haben die gleiche Sozialversicherung und die gleiche Mieteigenschaft. Wie viel müssen Sie sparen?

(225.000 $ – 45.000 $ – 75 % * 30.000 $)/4,25 % =3,5 Millionen $

Ausgaben im Ruhestand

Nehmen wir an, Sie gehen jetzt in den Ruhestand. Wie viel können und sollten Sie ausgeben? Nun, es kommt darauf an. Erinnern Sie sich an die drei oben genannten Kategorien? Platzieren Sie sich in einem von ihnen.

#1 Mehr als Sie brauchen

Geben Sie nach Bedarf aus, was Sie möchten, und stellen Sie sicher, dass Sie über einen soliden Nachlassplan verfügen.

#2 Gerade genug

Beginnen Sie mit 4 % und passen Sie es nach und nach an. Wenn SORR in den ersten Jahren nicht auftaucht, können Sie sich etwas anpassen. Wenn dies der Fall ist, können Sie es etwas zurückrufen. Alternativ arbeiten Sie etwas länger und steigen in Kategorie Nr. 1 ein.

#3 Nirgendwo annähernd genug

Machen Sie Ihren Erben klar, dass sie nichts bekommen werden. Erwägen Sie den Kauf eines SPIA mit einem Teil Ihres Geldes. Arbeiten Sie länger, wenn Sie können. Wenn möglich, verschieben Sie die Sozialversicherung auf 70. Planen Sie eine aggressive Investition in alles, was Sie in den nächsten zwei bis drei Jahren nicht ausgeben werden, und hoffen Sie auf das Beste.

Suchen Sie nach personalisierten Antworten, wenn es darum geht, Ihren Ruhestand zu verfolgen? Schauen Sie sich Boldin an, einen WCI-Partner, der Sie beim Aufbau Ihres Ruhestandsplans unterstützt und Sie auf dem richtigen Weg für die Zukunft hält, die Sie verdienen. Es ist viel mehr als ein Rentenrechner; Es wird Ihnen helfen, den Ruhestand Ihrer Träume zu erreichen.

Wie lautet Ihre Nummer? In welchem Alter glauben Sie, dass Sie es erreichen könnten? Erwarten Sie, dass Sie dann in den Ruhestand gehen, oder werden Sie weiterarbeiten, um ein Vermächtnis zu hinterlassen, zum Wohle oder für wohltätige Zwecke oder einfach, weil Sie Ihren Job lieben?

[Dieser aktualisierte Beitrag wurde ursprünglich im Jahr 2019 veröffentlicht.]

-

Was ist Schreiben mit variablem Verhältnis?

Variable Ratio schreiben ist eine Optionshandelsstrategie, bei der unabhängig von Kursschwankungen des Basiswerts, es gibt ein begrenztes Gewinnpotenzial und unbegrenzte Verluste. Das begrenzte Gewinn

-

Was ist ein VA Riders Eigenheimdarlehen?

Ein VA Riders Home Loan ist einfach ein VA Home Loan und ein Hypothekenreiter kombiniert. Diese beiden Elemente können zusammen oder getrennt existieren, haben aber wenig miteinander zu tun. Der V

Finanzen

- Was ist die Betriebsrendite (OROA)?

- Fast die Hälfte der Amerikaner sagt, dass COVID-19 das Sprechen über Geld weniger tabuisiert hat.

- So automatisieren Sie Ihre Finanzen

- Wie hoch sind die Standardabzugsbeträge für 2020?

- Was ist eine Anteilsklasse?

- Was ist ein Equity-Swap-Kontrakt?

- 10 kluge Veränderungen der Geldeinstellung, die sich enorm auszahlen werden

- 35 köstliche, sparsame Mahlzeiten für jede Lebensmittelkategorie

- So werden Sie ein virtueller Assistent

-

5 Wege, wie Online-Banken das Sparen einfach machen

5 Wege, wie Online-Banken das Sparen einfach machen Das Internet hat die Art und Weise, wie wir heutzutage fast alles tun, verändert. von der Art und Weise, wie wir Haushaltswaren einkaufen, bis hin zum Vergleich von Autoversicherungstarifen und Autokr...

-

Warum lokal angebaute Produkte besser schmecken

Warum lokal angebaute Produkte besser schmecken Sie sind an den Bedürfnissen des Planeten interessiert:Sie wissen, dass sich die Art und Weise, wie wir Lebensmittel konsumieren, ändern muss, um die Zukunft der Menschheit zu erhalten. Das könnte ein...