Durchschnittliches Nettovermögen eines Arztes:Erkenntnisse aus der Medscape-Umfrage

Eine der interessanteren Umfragen für Ärzte, die sich für persönliche Finanzen interessieren, ist die jährliche Medscape Physician Net Worth and Debt Survey. Ich kann nicht versprechen, dass diese Umfrage wissenschaftlich und statistisch fundiert ist, aber es geht um alles, was es zu diesem Thema gibt.

Eine der Fragen, die sie immer stellen, lautet:„Wie hoch ist Ihr Vermögen?“ Viele konzentrieren sich auf das Gehalt eines Arztes, aber das Nettovermögen ist das wichtigste Messinstrument für die persönlichen Finanzen. Das Nettovermögen ist „alles, was Sie besitzen, abzüglich aller Schulden.“ Auf der Vermögensseite zählen Sie Ihre Bankkonten, Ihre Investitionen, Ihre Altersvorsorgekonten, Ihr Zuhause, Ihre Autos, Ihre Praxis und Ihre Sachen. Auf der Passivseite zählen Sie alle Ihre Schulden wie Studienkredite, Kreditkarten, Autokredite, Praxiskredite und Hypotheken.

Addieren Sie alles zusammen und das ist Ihr Nettovermögen. Ich halte es für eine gute Idee, einmal im Jahr Ihr Nettovermögen zu berechnen und es mit dem Stand des letzten Jahres und Ihren finanziellen Zielen zu vergleichen. (Denken Sie daran, dass persönliche Finanzen und Investitionen ein individueller Sport sind, bei dem Sie gegen Ihre eigenen Ziele spielen und nicht gegeneinander.)

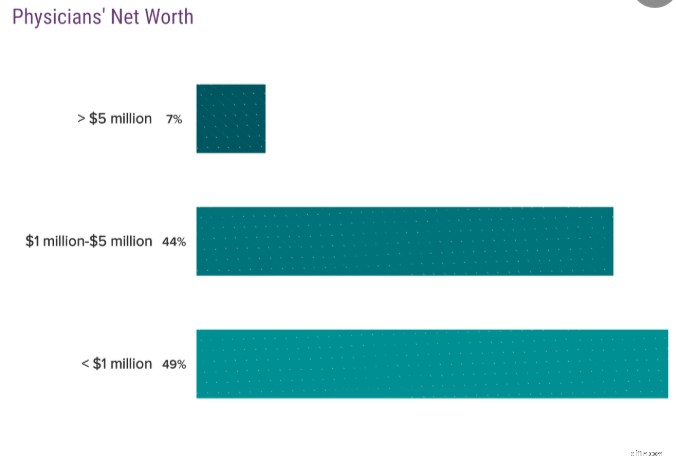

Ein Millionär ist jemand mit einem Nettovermögen von 1 Million Dollar, nicht einem Einkommen von 1 Million Dollar. Es ist wichtig, den Unterschied zu kennen. Die Medscape-Umfrage verrät uns, wie viele Ärzte Millionäre sind. Werfen Sie einen Blick darauf:

51 % der Ärzte sind Millionäre. Das ist gut, denke ich. Ich meine, Bewohner sind Ärzte, aber man erwartet nicht, dass einer von ihnen Millionäre ist, oder? Natürlich werden nicht alle Ärzte Millionäre.

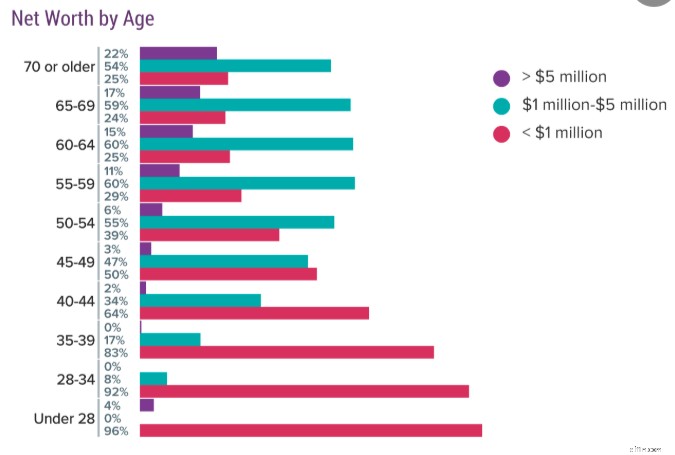

Arztvermögen nach Alter

Richtig interessant werden die Daten, wenn man beginnt, die Ärzte nach Alter aufzuteilen. Hier sind die Daten für 2019:

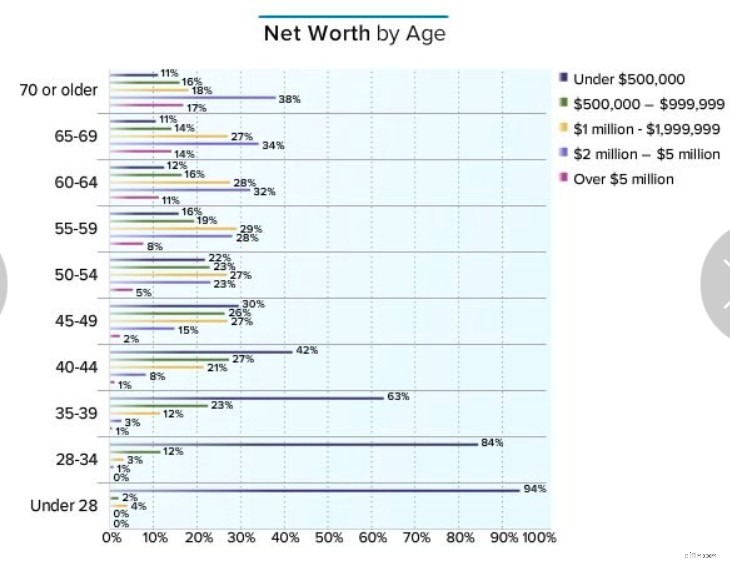

Eigentlich bevorzuge ich die Art und Weise, wie die Antwort auf diese Frage früher angezeigt wurde. Hier sind die Daten aus dem Jahr 2016:

Die Daten sind ähnlich, sie enthielten lediglich eine Kategorie <500.000 $, die ich interessant finde. Die beeindruckendsten Daten aus dieser Tabelle stammen meiner Meinung nach von Ärzten in den Sechzigern. 1/4 von ihnen sind keine Millionäre und 11–12 % von ihnen sind nicht einmal 500.000 US-Dollar wert. Denken Sie daran, dass dazu auch ihr Haus, ihre Bankkonten, Autos, Sachen, Investitionen … alles gehören. Es ist eine ernste Tragödie, wenn man vermutlich 20 bis 30 Jahre lang ein Gehalt auf Arztniveau verdient und dafür weniger als 500.000 US-Dollar vorweisen kann. Aber heute wollen wir alle Altersgruppen durchgehen und über die Ärzte-Millionäre sprechen.

Unter 28 Jahren

Ich habe diese Dokumente nie wirklich verstanden. Ich meine, ich habe mit 28 Jahren mit der Facharztausbildung angefangen. Wie kommt es, dass 4 % der Ärzte in diesem Alter bereits Millionäre sind? Mir fallen nur zwei Erklärungen ein. Erstens haben sie eine schwere Erbschaft erhalten oder zweitens sind sie mit einem älteren, viel wohlhabenderen Arzt verheiratet. Die meisten Dokumente in dieser Kategorie haben (und sollten) ein negatives Nettovermögen! Die Daten für 2019 sind in dieser Gruppe besonders seltsam. 4 % der Dokumente haben mehr als 5 Millionen US-Dollar, aber keiner hat mehr als 1 Million US-Dollar? Für mich hört sich das so an, als hätten ein paar Witzbolde auf die Umfrage geantwortet.

Alter 28–34

Die meisten Ärzte verbrachten zumindest einen Teil dieser Zeit in der Ausbildung, vielleicht sogar die ganze Zeit. Wenn Sie ein nicht-traditioneller Student wären, hätten Sie Ihre Ausbildung möglicherweise noch nicht mit 34 abgeschlossen. Sicherlich würde ich nicht erwarten, dass es in dieser Kategorie sehr viele Arzt-Millionäre gibt, zumindest nicht unter denen, die das Geld verdient haben, um es selbst zu werden. Und das zeigen die Daten. 8 % in einer Umfrage und 4 % in der anderen. Hier gibt es nicht viel zu sagen, aber die Daten aus dem Jahr 2016 ermutigen mich, dass 16 % der Dokumente ein Nettovermögen von mindestens 500.000 US-Dollar haben.

Alter 35–39

Dies ist eine Kategorie, die mir sehr am Herzen liegt, denn ich war 38 und Katie 35, als wir sieben Jahre nach unserer Assistenzzeit Millionäre wurden. In dieser Hinsicht sind wir immer noch ziemlich ungewöhnlich, aber zumindest haben wir Gesellschaft, etwa 16-17 % von Ihnen. Zu diesem Zeitpunkt sind 39 % der Ärzte mindestens 500.000 US-Dollar wert.

Alter 40–44

Hier ist die Kategorie, in der wir uns gerade befinden. Seien wir ehrlich. Es wäre für einen Arzt in diesem Alter SEHR schwer, allein aufgrund seines Arzteinkommens 5 Millionen US-Dollar wert zu sein. Sogar ein Arzt, der mit 30 seine Assistenzzeit verlässt, 500.000 US-Dollar pro Jahr verdient, jedes Jahr 40 % davon spart und 8 % pro Jahr dafür verdient, hätte im Alter von 44 Jahren nur einen Notgroschen von 4,8 Millionen US-Dollar. Nicht sehr viele Ärzte tun das, also gibt es selbst mit Eigenheimkapital und „Sachen“ einfach nicht viele, die mehr als 5 Millionen US-Dollar wert sind. Die meisten in dieser Kategorie sind wahrscheinlich erfolgreiche Unternehmer. Allerdings werden in diesem Alter viele Ärzte zu Millionären, nämlich 30–36 %. Eine Mehrheit (57 %) hat jetzt ein Nettovermögen von 500.000 $.

Alter 45–49

Immer noch nur 2 % in der Kategorie über 5 Millionen US-Dollar, aber jede Menge Millionäre, 44-50 %. 70 % sind mindestens 500.000 US-Dollar wert und 17 % sind jetzt Multimillionäre.

Alter 50–54

Dies ist das erste Alter, in dem es eine nennenswerte Zahl von Frührenten gibt. Ich meine, es gibt vielleicht ein paar in den Vierzigern wie The Physician on FIRE, aber die meisten Ärzte, die vor ihrem 50. Lebensjahr aufhören zu arbeiten, werden zu Hause bleibende Eltern oder wechseln den Beruf, ohne ihre Arbeit ganz aufzugeben. Sie können sehen, warum 50+ ein so bedeutendes Alter ist. Mittlerweile sind die meisten Ärzte, 55–61 %, Millionäre. Ich finde es toll, dass die neueren Daten so viel besser aussehen. Das ist eine Steigerung von 6 % in nur 3 Jahren. Wie viel davon ist auf die Inflation im Vergleich zu guten Marktrenditen im Vergleich zu höheren Gehältern im Vergleich zu verbesserter Finanzkompetenz zurückzuführen? Ich weiß es nicht, aber ich persönlich nehme 1 % davon in Anspruch! Wenn Sie mit 54 Jahren nicht bereits 500.000 US-Dollar wert sind, sind Sie hinter Ihren Kollegen zurück. Über drei Viertel Ihrer Altersgenossen sind reicher als Sie.

Alter 55–59

Viele Ärzte gehen in diesem Alter in den Ruhestand. Technisch gesehen handelt es sich immer noch um eine vorzeitige Pensionierung, aber nicht ungewöhnlich früh. 84 % sind über 500.000 $ wert, 65–71 % sind Millionäre, 36 % sind Multimillionäre und 8–11 % sind über 5 Mio. $ wert.

Alter 60–64

Jetzt kommen wir in die traditionellen Ruhestandsjahre. Ich denke, man kann mit Sicherheit davon ausgehen, dass viele Ärzte angesichts der in dieser Altersgruppe ausgewiesenen Nettovermögen in den Ruhestand gehen. 88 % haben mehr als 500.000 US-Dollar, 72–75 % sind Millionäre, 43 % sind Multimillionäre und 11 % haben mehr als 5 Millionen US-Dollar. Die letzte Zahl hat sich in den letzten drei Jahren nicht verändert, was irgendwie schade ist.

Alter 65–69

Hier ist die zweite Hälfte der 60er Jahre und dieser Zeitraum umfasst das aktuelle durchschnittliche Rentenalter für Ärzte von 65 Jahren (für Amerikaner liegt es im Allgemeinen bei 63 Jahren). Vermutlich sind einige der Personen in dieser Kategorie zu diesem Zeitpunkt bereits seit 1–15 Jahren im Ruhestand, daher ist es vielleicht keine große Überraschung, dass sich die Zahlen nicht wirklich von denen der frühen 60er unterscheiden. 89 % mit 500.000 $, 74–75 % (tatsächlicher Rückgang von 2016 bis 2019) Millionäre, 48 % Multimillionäre und 14–15 % mit 5 Mio. $+.

Ich finde diese Daten deprimierend. Ich meine, diese Zahl ist nicht nur ihr Notgroschen, sie umfasst ALLES, insbesondere ihr Haus. Der durchschnittliche Arzt verdient heutzutage 275.000 US-Dollar und die überwiegende Mehrheit verdient mindestens 150.000 US-Dollar. Aber wenn man davon ausgeht, dass diese Ärzte 500.000 bis 1 Mio. US-Dollar in ihrem Haus und so weiter investieren, gehen ein Viertel der Ärzte im Grunde genommen nur aufgrund der Sozialversicherung in den Ruhestand, und (anhand der 4-Prozent-Regel) geht die Mehrheit wahrscheinlich mit einem Einkommen von weniger als 80.000 US-Dollar zusätzlich zur Sozialversicherung in den Ruhestand.

Ich sage nicht, dass man mit etwa 100.000 US-Dollar pro Jahr keinen komfortablen Ruhestand haben kann, aber angesichts dessen, was die meisten Dokumente haben sollten, finde ich es eine Schande. Ich meine, wenn man davon ausgeht, dass ein Arzt seine Ausbildung abschließt, mit 35 anfängt zu sparen, bis zu seinem 65. Lebensjahr arbeitet und 50.000 US-Dollar pro Jahr zu 8 % spart, sollte er bis zur Pensionierung zusätzlich zu seinem Haus und seinen Sachen 5,7 Millionen US-Dollar haben. Mit 4 % multiplizieren und 40.000 US-Dollar an Sozialversicherungsbeiträgen hinzufügen, das sind 268.000 US-Dollar brutto. Selbst wenn Sie unterwegs ein paar schlechte Entscheidungen treffen und am Ende nur die Hälfte Ihres Notgroschens haben, sollten Sie immer noch über ein Ruhestandseinkommen von 154.000 US-Dollar verfügen. Hier gibt es noch viel zu tun. Ich schätze, ich kann noch nicht mit dem Bloggen aufhören.

Alter 70+

Die Reichen werden reicher und die Armen werden ärmer. Wenn Sie in Ihren 60ern über viele Vermögenswerte verfügten, verfügen Sie jetzt wahrscheinlich über mehr. Wenn Sie in Ihren 60ern über weniger Vermögenswerte verfügten, verfügen Sie jetzt wahrscheinlich über weniger, weil Sie diese schneller ausgeben, als sie wachsen. Das ist nicht unbedingt schlecht (niemand von uns lebt ewig), aber es sind interessante Daten. Die Besatzung mit mehr als 5 Millionen US-Dollar steigt von 17–22 %, aber die Besatzung mit weniger als 1 Million US-Dollar steigt ebenfalls leicht.

Ich denke, die größte Lektion, die man aus all dem lernen kann, ist, dass der Prozess des Reichtumswerdens nicht automatisch erfolgt, selbst für Gutverdiener. Während nur sehr wenige von uns ein Medizinstudium besuchten, um reich zu werden, wäre es unehrlich, wenn wir nicht sagen würden, dass die meisten von uns aufgrund unseres hohen Einkommens immer noch damit rechnen, dass es gelingt. Aber einige von uns bauen nie nennenswertes Vermögen auf. Manchmal ist dies auf eine Tragödie zurückzuführen, aber ganz sicher nicht auf die mehr als 25 Prozent der Fälle, in denen es passiert.

Viele dieser Tragödien, zumindest die finanziellen Tragödien, können ohnehin durch Dinge wie eine Berufsunfähigkeits- und Lebensversicherung verhindert werden. Wahrscheinlicher ist, dass die Geschichte hinter all diesen Nicht-Millionärs-Ärzten im Ruhestand zu hohe Ausgaben, mangelnde Investitionsdisziplin, das Fehlen eines kohärenten Finanzplans und vielleicht die eine oder andere Scheidung beinhaltet. Machen Sie jetzt Pläne, um sicherzustellen, dass Sie bei Ihrer Pensionierung nicht in diese Kategorie fallen.

Müssen Sie Ihren eigenen Finanzplan erstellen? Schauen Sie sich den Kurs „Fire Your Financial Advisor“ an! Es ist eine Schritt-für-Schritt-Anleitung, wie Sie Ihren eigenen Weg zur finanziellen Freiheit finden. Noch besser ist, dass wir separate Kurse für Oberärzte, Assistenzärzte und Medizinstudenten haben. Probieren Sie es noch heute risikofrei aus!

Was denken Sie? Warum glauben Sie, dass 11–12 % der Ärzte in den Sechzigern keine 500.000 US-Dollar wert sind und ein Viertel von ihnen keine Millionäre sind? Was können wir tun, um unseren Kollegen dabei zu helfen, einen sicheren Ruhestand aufzubauen?

-

So kaufen Sie einen Jahresvorrat an Windeln

Eines der größten Probleme, mit denen frischgebackene Eltern konfrontiert sind, ist ein erhöhtes Budget für Windeln. wischt, Säuglingsnahrung und andere laufende Babyartikel. Eigentlich, Walmart weist

-

Budgetierung, wenn Sie kaum durchkommen

Es kann schwierig sein, herauszufinden, wie man budgetiert, wenn man pleite ist. Sie versuchen nicht nur, eine neue Gewohnheit anzunehmen, Sie lernen auch eine neue Methode, Ihr Geld zu verwalten, die

Finanzen

- Die 5 besten Direktkreditgeber für Privatkredite im Jahr 2021

- Was ist ein Pfandrecht?

- Ratschläge für Erstkäufer von Eigenheimen:So bereiten Sie sich vor

- Was ist der Singapur-Dollar (SGD)?

- 19 wichtige Finanzkennzahlen für kleine Unternehmen, die es zu verfolgen gilt

- Was ist Bruttoeinkommen,

- Was ist ein Währungsswap-Vertrag?

- Was ist ein privater Geldkredit?

- Was ist ein Depositenzertifikat (CD)?

-

So finden Sie meine Kontonummern für die Chase Bank

So finden Sie meine Kontonummern für die Chase Bank Wenn Sie ein Girokonto bei der Chase Bank haben, Ihre Kontonummer finden Sie online oder auf Ihren Schecks oder Einzahlungsscheinen. Wenn Sie ein Kreditkartenkonto haben, Ihre Kontonummer finden Sie o...

-

Wenn Sie einem Budget wirklich nicht folgen können, machen Sie stattdessen diesen einen Schritt

Wenn Sie einem Budget wirklich nicht folgen können, machen Sie stattdessen diesen einen Schritt Manche Leute haben wirklich Probleme mit der Budgetierung. Wenn es ein Problem für Sie ist, finden Sie hier eine Problemumgehung. Es ist wichtig, sich an ein Budget zu halten. Ohne einen könnten Sie ...