High-Low-Methodendefinition

Was ist die High-Low-Methode?

In der Kostenrechnung bzw. Mit der High-Low-Methode wird versucht, bei einer begrenzten Datenmenge fixe und variable Kosten zu trennen. Bei der High-Low-Methode werden der höchste Aktivitätslevel und der niedrigste Aktivitätslevel genommen und die Gesamtkosten auf jeder Ebene verglichen.

Wenn die variablen Kosten eine feste Gebühr pro Einheit sind und die Fixkosten gleich bleiben, es ist möglich, die fixen und variablen Kosten durch Lösen des Gleichungssystems zu bestimmen. Vorsicht ist bei der High-Low-Methode geboten, jedoch, da es je nach Verteilung der Werte zwischen den höchsten und niedrigsten Dollarbeträgen oder -mengen mehr oder weniger genaue Ergebnisse liefern kann.

Die High-Low-Methode verstehen

Die Berechnung des Ergebnisses für die High-Low-Methode erfordert einige Formelschritte. Zuerst, Sie müssen den variablen Kostenanteil und dann den Fixkostenanteil berechnen, und fügen Sie die Ergebnisse dann in die Kostenmodellformel ein.

Zuerst, bestimmen Sie den variablen Kostenanteil:

Nächste, Verwenden Sie die folgende Formel, um den Fixkostenbestandteil zu bestimmen:

Verwenden Sie die Ergebnisse der ersten beiden Formeln, um das High-Low-Cost-Ergebnis mit der folgenden Formel zu berechnen:

Was sagt Ihnen die High-Low-Methode?

Die mit einem Produkt verbundenen Kosten, Produktreihe, Ausrüstung, Geschäft, geografische Vertriebsregion, oder Tochtergesellschaft, bestehen sowohl aus variablen Kosten als auch aus Fixkosten. Um beide Kostenkomponenten der Gesamtkosten zu ermitteln, Ein Analyst oder Buchhalter kann eine Technik anwenden, die als High-Low-Methode bekannt ist.

Die High-Low-Methode wird verwendet, um die variablen und fixen Kosten eines Produkts oder einer Einheit mit Mischkosten zu berechnen. Es berücksichtigt zwei Faktoren. Es berücksichtigt die Gesamtsumme der Mischkosten bei dem höchsten Aktivitätsvolumen und die Gesamtsumme der Mischkosten bei der niedrigsten Aktivitätsmenge. Der Gesamtbetrag der Fixkosten wird an beiden Aktivitätspunkten als gleich angenommen. Die Veränderung der Gesamtkosten ist somit der variable Kostensatz mal die Veränderung der Anzahl der Leistungseinheiten.

Die zentralen Thesen

- Die High-Low-Methode ist eine einfache Möglichkeit, Kosten mit minimalen Informationen zu trennen.

- Die Einfachheit des Ansatzes geht davon aus, dass die variablen und fixen Kosten konstant sind, was nicht der Realität entspricht.

- Andere Kostenschätzungsmethoden, wie die Regression der kleinsten Quadrate, könnte bessere Ergebnisse liefern, obwohl diese Methode komplexere Berechnungen erfordert.

Beispiel für die Verwendung der High-Low-Methode

Zum Beispiel, die nachfolgende tabelle zeigt die tätigkeit einer kuchenbäckerei für jeden der 12 monate eines bestimmten jahres.

Nachfolgend ein Beispiel für die High-Low-Methode der Kostenrechnung:

Monat

Kuchen gebacken (Einheiten)

Gesamtkosten ($)

Januar

115

$ 5, 000

Februar

80

$4, 250

März

90

$4, 650

April

95

$4, 600

Kann

75

$3, 675

Juni

100

$ 5, 000

Juli

85

$4, 400

August

70

$3, 750

September

115

$ 5, 100

Oktober

125

$ 5, 550

November

110

$ 5, 100

Dezember

120

$ 5, 700

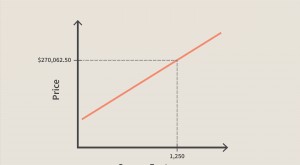

Die höchste Aktivität für die Bäckerei gab es im Oktober, als sie die meisten Kuchen backte, während der August mit nur 70 gebackenen Kuchen zu einem Preis von 3 US-Dollar das niedrigste Aktivitätsniveau hatte, 750. Die an diese Aktivitätsstufen angrenzenden Kostenbeträge werden nach der High-Low-Methode verwendet, obwohl diese Kostenbeträge nicht unbedingt die höchsten und niedrigsten Kosten für das Jahr sind.

Die fixen und variablen Kosten berechnen wir in folgenden Schritten:

1. Berechnen Sie die variablen Kosten pro Einheit anhand der identifizierten hohen und niedrigen Aktivitätsniveaus

2. Nach Fixkosten auflösen

Um die gesamten Fixkosten zu berechnen, Setzen Sie entweder die hohen oder niedrigen Kosten und die variablen Kosten in die Gesamtkostenformel ein:

3. Konstruieren Sie die Gesamtkostengleichung basierend auf den oben genannten Hoch-Tief-Berechnungen

Verwenden Sie alle oben genannten Informationen, die Gesamtkostengleichung lautet wie folgt:

Daraus lassen sich die Gesamtkosten verschiedener Einheiten für die Bäckerei berechnen.

Der Unterschied zwischen der High-Low-Methode und der Regressionsanalyse

Die High-Low-Methode ist eine einfache Analyse, die weniger Rechenaufwand erfordert. Es benötigt nur die Hoch- und Tiefpunkte der Daten und kann mit einem einfachen Taschenrechner durchgearbeitet werden. Es gibt Analysten auch die Möglichkeit, zukünftige Stückkosten abzuschätzen. Jedoch, die Formel berücksichtigt keine Inflation und liefert eine sehr grobe Schätzung, da sie nur die extrem hohen und niedrigen Werte berücksichtigt, und schließt den Einfluss von Ausreißern aus.

Die Regressionsanalyse hilft auch bei der Kostenprognose, durch Vergleichen des Einflusses einer prädiktiven Variablen auf einen anderen Wert oder andere Kriterien. Es berücksichtigt auch abweichende Werte, die dazu beitragen, die Ergebnisse zu verfeinern. Jedoch, Regressionsanalyse ist nur so gut wie die verwendeten Datenpunkte, und die Ergebnisse leiden, wenn der Datensatz unvollständig ist.

Es ist auch möglich, falsche Schlussfolgerungen zu ziehen, indem man annimmt, dass nur weil zwei Datensätze miteinander korrelieren, das eine muss Veränderungen im anderen bewirken. Die Regressionsanalyse wird auch am besten mit einem Tabellenkalkulationsprogramm oder Statistikprogramm durchgeführt.

Einschränkungen der High-Low-Methode

Die High-Low-Methode ist relativ unzuverlässig, da sie nur zwei extreme Aktivitätsstufen berücksichtigt. Die für die Berechnung verwendeten Höchst- oder Tiefstwerte sind möglicherweise nicht repräsentativ für die Kosten, die normalerweise bei diesen Volumenstufen anfallen, da die Ausreißerkosten höher oder niedriger sind als normalerweise anfallen würden. In diesem Fall, die High-Low-Methode führt zu ungenauen Ergebnissen.

Die High-Low-Methode wird im Allgemeinen nicht bevorzugt, da sie zu einem falschen Verständnis der Daten führen kann, wenn sich die variablen oder festen Kostensätze im Laufe der Zeit ändern oder wenn ein abgestuftes Preissystem verwendet wird. In den meisten realen Fällen, Es sollte möglich sein, mehr Informationen zu erhalten, damit die variablen und fixen Kosten direkt ermittelt werden können. Daher, die High-Low-Methode sollte nur verwendet werden, wenn die tatsächlichen Abrechnungsdaten nicht erhalten werden können.

-

Gemeinsame Wahrscheinlichkeitsdefinition

Was ist eine gemeinsame Wahrscheinlichkeit? Die gemeinsame Wahrscheinlichkeit ist ein statistisches Maß, das die Wahrscheinlichkeit berechnet, dass zwei Ereignisse gleichzeitig und zum gleichen Zeit

-

Die Einzelhandelsinventarmethode, erklärt

Wie viel Einzelhandelsbestand habe ich noch in diesem Zeitraum? Was ist sein Gesamtwert? Wenn Sie von Hand zählen, kann die Durchführung einer physischen Inventur Ihrer Waren zeitaufwändig und sogar t

Finanzen

- Kosten der Mittel

- Definition der T-Verteilung

- Die durchschnittliche Bestandsbewertungsmethode

- Definition des Deckungsbeitrags

- Äquivalente jährliche Kosten – EAC-Definition

- Erwartete Verlustquote – Definition der ELR-Methode

- Geometrische Mittelwertdefinition

- Bewertungsdefinition

- Durchschnittskosten-Inventurmethode:Definition, Formel und Methode

-

Was ist aktivitätsbasiertes Management?

Was ist aktivitätsbasiertes Management? Activity-Based Management (ABM) ist eine Methode zur Analyse und Bewertung der Geschäftsaktivitäten eines Unternehmens durch aktivitätsbasierte Kostenrechnung und WertschöpfungskettenanalyseWertschöpf...

-

Lineare Beziehungsdefinition

Lineare Beziehungsdefinition Was ist eine lineare Beziehung? Eine lineare Beziehung (oder lineare Assoziation) ist ein statistischer Begriff, der verwendet wird, um eine geradlinige Beziehung zwischen zwei Variablen zu beschrei...