Geldumzüge für Absolventen:So richten Sie ein Budget ein

Wenn Sie ein frischer Absolvent sind, herzlichen glückwunsch und beste wünsche für ihren erfolg!

Egal, ob Sie das Glück hatten, direkt nach dem Studium einen Job zu bekommen oder nicht, ob Sie Ihren Abschluss ohne Studiendarlehen gemacht haben oder Ihr neues Guthaben dem nationalen Durchschnitt von 30 US-Dollar entspricht, 000, Sie müssen Ihr finanzielles Leben noch in Ordnung bringen. Nun, da das Feiern hinter dir liegt, es ist Zeit, an die Arbeit zu gehen. Was sind Ihre nächsten Schritte?

Hier ist eine Grundierung, um Ihnen den Einstieg zu erleichtern.

Beginnen Sie mit einem einfachen Budget

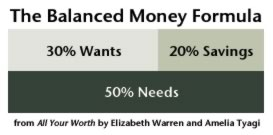

Ein Budget ist ein Geldplan. Das ist das Wichtigste, was Sie mit Ihrem Geld machen können. Es gibt viele verschiedene Budgetierungsmethoden; aber bei Langsam reich werden, Wir finden, dass es oft am einfachsten ist, zunächst in groben Zügen zu denken und sich dann zu den Einzelheiten vorzuarbeiten, vor allem, wenn Sie ein Budget-Neuling sind. Aus diesem Grund mögen wir die Balanced Money Formula (BMF) sehr, weil es ganz einfach ist. Hier die Grundidee:

Einfach, rechts?

Aber was ist, wenn Sie noch keinen Job haben? Wie können Sie ein Budget planen, wenn Sie nicht einmal wissen, wie viel Einkommen Sie erzielen werden? Und angenommen, du hast das Glück, dass deine Eltern dich mit ihnen krachen lassen, während du aufstehst? Wie sollten Sie Ihre Mittel in der Zwischenzeit verteilen?

Gute Fragen! Lass es uns ein wenig aufschlüsseln, sollen wir?

Wie viel Geld werden Sie wirklich verdienen?

Hoffentlich haben Sie Ihr Studium mit einiger Klarheit über die Art des gewünschten Jobs abgeschlossen – und noch mehr. hoffentlich Ihre großen und anderen schulischen Aktivitäten, wie Praktika, hat Sie tatsächlich auf diesen Karriereweg vorbereitet. Das Bureau of Labor Statistics ist eine großartige Quelle, um herauszufinden, auf welche Branche Ihr Abschluss Sie vorbereitet hat. was die Einstiegsjobs in dieser Branche sind, und wie viel diese Jobs bezahlen.

Hier ist ein Aufkleberschock für dich, obwohl. Diese BLS-Zahl passt nicht zu Dingen wie Krankenversicherung, Sozialabgaben, Bundes- oder Landessteuern. So finden Sie heraus, was Sie wirklich mit nach Hause nehmen werden:

So ermitteln Sie Ihr geplantes monatliches Einkommen

- Nehmen Sie das durchschnittliche Einstiegsjahresgehalt in Ihrem vorgeschlagenen Bereich.

- Dividiere durch 26, Das geht davon aus, dass Sie alle zwei Wochen einen Gehaltsscheck erhalten.

- Nehmen Sie nun zwei Drittel dieser Menge. (Das ist eine ungefähre Schätzung des Gehalts nach allen Abzügen.)

- Multiplizieren Sie das mit zwei. (Jawohl, Sie haben etwa drei Gehaltsscheck-Monate; aber allgemein gesprochen, es werden zwei sein).

Das ist es, Leute – eine ziemlich vernünftige Schätzung, was Sie jeden Monat erwarten können, selbst wenn Sie noch keinen richtigen Job haben.

Ein Einkommensbeispiel

Da wir nun eine grundlegende Vorstellung davon haben, womit Sie arbeiten müssen, Lassen Sie uns einen weiteren Blick auf die Balanced Money Formula werfen. Dies könnte mit einigen harten Zahlen einfacher zu visualisieren sein, Nehmen wir also an, dass Graduate Bob das Durchschnittsgehalt für eine Person mit einem Bachelor-Abschluss verdient.

Nach Angaben des Nationalen Zentrums für Bildungsstatistik "Im Jahr 2013, Das Medianeinkommen für junge Erwachsene mit einem Bachelor-Abschluss betrug 48 US-Dollar, 500.“ Also mit der obigen Formel:

Beispiel für die Einkommensberechnung

- Durchschnittliches Einstiegsgehalt =$48, 500 pro Jahr

- $48, 500 / 26 =1 $, 865.38

- 1 $, 865,38 x 0,67 =1 $, 249.81

- 1 $, 249,81 x 2 =2 $, 499.61

Nennen wir es $2, 500 für einfache Mathematik. Dafür muss Graduate Bob ausgeben, braucht, und jeden Monat sparen.

Extrapolieren Sie Beträge für andere Kategorien und legen Sie Ziele fest

Ausgestattet mit einer Schätzung des monatlichen Einkommens, Sie können dann Beträge für jeden der anderen Aspekte des Budgets der Balanced-Money-Formel extrapolieren. Schauen wir uns an, wie das funktioniert.

Was sind Bedürfnisse?

Die Balanced Money Formula hat festgestellt, dass Bedürfnisse Dinge sind, die Sie haben muss zahlen egal was:

Bedarfsliste

- Gehäuse

- Essen

- Dienstprogramme

- Transportkosten

- Versicherung

- Gesetzliche Verpflichtungen (Mindestzahlungen für Schulden – wie eine Autozahlung oder Ihre Mindestzahlung für ein Studentendarlehen – sind gesetzliche Verpflichtungen)

Nach Angaben des BMF 50 Prozent des monatlichen Nettoeinkommens sollten für den Bedarf verwendet werden. In unserem Szenario damit bleibt Absolvent Bob $1, 250 für alles in der Bedarfsliste oben ausgeben.

Nehmen wir an, Absolvent Bob gibt das obere Ende eines Drittels seines Einkommens nach Steuern für Wohnen aus (825 US-Dollar pro Monat) und schuldet 30 US-Dollar. 000 in Studienkrediten zu einem Zinssatz von 6,8 Prozent.

Im Rahmen des Standardtilgungsplans (10 Jahre) seine Zahlung für das Studentendarlehen beträgt 345 US-Dollar pro Monat. Also belaufen sich seine Zahlungen auf Miete und Studentendarlehen auf 1 US-Dollar. 170.

Ruh-roh.

Das lässt Bob $80 pro Monat übrig, um für alles andere oben aufgeführte Geld auszugeben. Das klingt … wie soll man das schön formulieren … ambitioniert? unwahrscheinlich?

Jedoch, das wissen, Bob hat einige Möglichkeiten.

Nehmen wir an, er bekommt einige Mitbewohner und liest den Best Practices-Leitfaden für Studentendarlehen, schließlich feststellen, dass PAYE das Richtige für ihn ist. Er reduziert diese Ausgaben auf 500 US-Dollar für die Miete und auf 257 US-Dollar für Studentendarlehen. oder insgesamt 757 $, Er ließ 493 Dollar für all seine anderen Bedürfnisse übrig. Das ist besser, aber ich hoffe sehr, dass sein Auto abbezahlt ist und seine Autoversicherung angemessen ist. Ich sehe da nicht viel Spielraum.

Was ist Einsparungen?

Diese Kategorie ist etwas intuitiver als die Bedürfnisse, dennoch gibt es verschiedene Sparformen:

Arten von Einsparungen

- Notfallfonds

- Altersvorsorge

- Schuldenzahlungen (über die gesetzlichen Mindestverpflichtungen hinaus)

- Kurzfristige Sparziele

Absolvent Bob hat 500 US-Dollar pro Monat für Ersparnisse zur Verfügung. Das Sparen für den Bedarf von sechs Monaten würde bedeuten, dass Bob für einen Notfallfonds von 7 US-Dollar schießen sollte. 500. Wenn er diesen Betrag in einem Jahr sparen möchte, er muss 625 $ pro Monat sparen, was für Bob wahrscheinlich unerreichbar ist. Ein bescheidenerer dreimonatiger Notfallfonds von 3 US-Dollar, 750 ist in einem Jahr erreichbar, wenn er 312,50 $ im Monat auf einem hochverzinslichen Sparkonto spart.

Er sollte auch anfangen, für den Ruhestand zu sparen, wenn man bedenkt, dass Gelder, die in den Zwanzigern eingezahlt werden, aufgrund der außergewöhnlichen Macht des Zinseszinses die größte Wirkung haben. Wenn er einen Job hat, der eine Altersvorsorge anbietet, er sollte bis zum Spiel beitragen. Wenn nicht, Eine Roth IRA zu maximieren bedeutet, etwa 450 US-Dollar pro Monat beiseite zu legen.

Die Abschaffung dieser Studienkredite ist nicht nur eine gute Verwendung von Ersparnissen, aber auch die Rückzahlung dieser Schulden wird einen großen Teil der Ausgaben in seiner Bedarfskategorie freisetzen. Und natürlich, wenn Bob Kreditkartenschulden hat, das muss er auch abbezahlen.

Glücklicherweise, Alle zwei Wochen bezahlt zu werden bedeutet, dass Bob zwei Monate im Jahr drei Gehaltsschecks bekommt (zusätzliche 5 US-Dollar, 000 im Jahr). Wenn er während seiner normalen Zeit kein Defizit hat, zwei Gehaltsscheckmonate, er kann diesen Betrag in Ersparnisse investieren und große Fortschritte machen. Wie würden Sie Prioritäten setzen?

Was sind Wünsche?

Alles, was nicht benötigt oder gespart wird, ist ein Bedürfnis. Dazu gehören Dinge wie:

Liste der Wünsche

- Unterhaltung (Kabel, Filme, Konzerte)

- Essen, das über das Wesentliche hinausgeht (denken Sie daran, auswärts zu essen, organisches Essen)

- Hobbys

Manchmal, die ausgeglichene Geldformel kann aus dem Gleichgewicht geraten. Jedoch, indem wir zuerst Bedürfnisse und Wünsche zuordnen, Sie können sicherstellen, dass Sie nicht zu viel für Ihre Bedürfnisse ausgeben. Absolvent Bob hat 750 US-Dollar pro Monat zur Verfügung, um seinen Bedarf zu decken, wenn er es schafft, seinen Bedarf innerhalb von 50 Prozent seines Budgets zu halten. Wenn seine Bedürfnisse darüber hinausgehen, der Überschuss sollte aus seiner Bedarfskategorie bezahlt werden – er sollte nach Möglichkeit nicht auf Ersparnisse verzichten.

Passen Sie Ihre Strategie an Ihre Umstände an

Natürlich, die genaue Situation von jedem wird variieren. Manche Menschen leben bei ihren Eltern und können mehr sparen oder Schulden schneller abbezahlen. Andere werden nicht auf Anhieb eine Vollzeitbeschäftigung in ihrem Bereich finden und haben weniger Einkommen. Die Region des Landes, in dem Sie leben, hat einen großen Einfluss auf die Verfügbarkeit von Arbeitsplätzen, Löhne, und Lebenshaltungskosten auch. Und natürlich sollten Sie bei der Bewertung eines Stellenangebots mehr als nur das Gehalt berücksichtigen.

Jedoch, Wenn Sie im Voraus einige grundlegende Recherchen durchführen, können Sie einen Ausgabenplan erstellen, der auf das ausgerichtet ist, was Sie tatsächlich verdienen werden. Dann können Sie bei Bedarf Anpassungen vornehmen.

Welche Geldumzüge würden Sie neuen Absolventen empfehlen? Teile in den Kommentaren unten!

-

10 Tipps, um das Budget einzuhalten

Das Erreichen Ihrer finanziellen Ziele erfordert sowohl Planung als auch Entschlossenheit. Sehen Sie mehr Bilder von Bankwesen und Geldverwaltung. Ihnen stehen große Ausgaben bevor. Sie brauchen ei

-

Wie man Haushaltsausgaben budgetiert

©iStockphoto/JulNichols Sie möchten wahrscheinlich gerne Geld verdienen, aber die Chancen stehen gut, dass Sie nur eine vage Vorstellung davon haben, wohin es fließt. Budgets können dabei helfen, ins

Finanzen

- Gründe für die Erstellung eines Budgets

- So erhalten Sie kostenlos Geld

- So richten Sie einen Memorial Trust ein

- So sammeln Sie Geld für ein Auto

- So erstellen Sie ein sparsames Budget

- So richten Sie ein Haushaltsbudget ein

- Was ist Finanzkompetenz und wie kann man sie verbessern?

- Wie man für ein Baby budgetiert

- So richten Sie ein Notfallbudget ein

-

So richten Sie ein Geschäftsbudget in YNAB ein

So richten Sie ein Geschäftsbudget in YNAB ein Ein paar Jahre nachdem ich YNAB gegründet hatte, begann ich eine Nebenbeschäftigung. Ich wollte sehen, ob ich ein zusätzliches Einkommen generieren könnte, um meine Hypothek vorzeitig abzuzahlen. Als...

-

Wie man ein Budget für 2019 festlegt und sich daran hält

Wie man ein Budget für 2019 festlegt und sich daran hält Budgetierung ist wichtig, um sicherzustellen, dass Sie Geld auf eine Weise verwenden, die für Ihr Leben sinnvoll ist. Wenn Sie Ihr Geld gedankenlos ausgeben, sobald es hereinkommt, stehen die Chancen ...