Fonds mit stabilem Wert:Ein Leitfaden für Einsteiger zur Kapitalerhaltung

Für Anleger, die ihr Kapital für den Ruhestand, die Ausbildung oder andere definierte Zwecke erhalten möchten, gibt es eine breite Palette konservativer Anlagen wie Geldmarktfonds, Staatsanleihen, Einlagenzertifikate (CDs) und feste Renten. Die Liste ist lang und, ehrlich gesagt, verwirrend – insbesondere für unerfahrene Anleger. Obwohl all diese Investitionen darauf ausgelegt sind, das Risiko zu begrenzen und die Volatilität zu reduzieren, funktionieren sie nicht auf die gleiche Weise oder dienen nicht dem gleichen Zweck.

Fonds mit stabilem Wert sind ein etwas weniger bekannter Teil dieser Landschaft, aber sie sind durchaus eine Überlegung wert. Das Verständnis der Funktionsweise dieser Fonds – und ihrer Vorteile und Kompromisse – ist für Anleger von entscheidender Bedeutung, wenn sie entscheiden, wie sie ihre Altersvorsorge- oder Bildungssparstrategien verwalten.

Was ist ein Stable-Value-Fonds?

Fonds mit stabilem Wert sind Anlagen mit geringem Risiko, die speziell für den Einsatz in steuerbegünstigten Ruhestands- und Bildungssparplänen konzipiert sind, wie z. B. 401(k)s, 403(b)s und 529-Konten. Die Fonds investieren in diversifizierte Portfolios hochwertiger Anleihen, die dann mit Versicherungsverträgen gepaart werden. Die Ziele dieser Fonds sind einfach:Kapital zu erhalten, konstante Renditen zu erzielen und dazu beizutragen, die Auswirkungen von Marktpreisschwankungen und Zinsschwankungen zu verringern.

Was ist Ihr nächster Schritt in Richtung Ruhestand?

Die Mechanik:Wie Fonds mit stabilem Wert funktionieren

Konkret halten Stable-Value-Fonds im Kern Körbe mit kurz- bis mittelfristigen festverzinslichen Wertpapieren. Dazu gehören Unternehmensanleihen, hypothekenbesicherte Wertpapiere, Staatsanleihen, Agenturanleihen und mehr. Der spezifische Portfoliomix variiert je nach Fonds, aber alle sind darauf ausgelegt, stabile, vorhersehbare Renditen zu erzielen und die Ersparnisse der Anleger zu schützen.

Zusätzlich zur Kernstrategie stabiler Fonds gibt es eine integrierte Versicherungskomponente, die zusätzliche Stabilität und Schutz bieten soll und in verschiedenen Formen erhältlich ist. Einige Stable-Value-Fonds nutzen garantierte Investmentverträge (GICs) oder Generalkontoverträge. Diese ermöglichen es Anlegern im Wesentlichen, ihr Geld bei Versicherern anzulegen, die dann – gestützt durch ihre gesamte Bilanz oder einen Teil davon – für einen festgelegten Zeitraum eine feste Rendite bieten. Andere Fonds verlassen sich auf Wrap-Verträge, die wie eine Art Versicherung für das Vermögen eines Fonds wirken. Unabhängig davon, welche Art von Versicherungskomponente verwendet wird, besteht das Ziel immer darin, den Anlegern, vorbehaltlich der Planregeln, die Möglichkeit zu geben, Geld zum Buchwert und nicht zum Marktwert in den Fonds ein- oder aus dem Fonds zu bewegen und so vor der Volatilität des Anleihenmarkts zu schützen.

Die Renditen von Fonds mit stabilem Wert werden dann über einen Anrechnungssatz berechnet, der bestimmt, wie viel Zinsen den Anlegern im Laufe der Zeit gutgeschrieben werden. Der Kreditzinssatz wird regelmäßig, typischerweise jährlich, angepasst und wird von der Rendite des zugrunde liegenden Anleiheportfolios, den Zinssätzen, den Bedingungen des Versicherungsvertrags und anderen Faktoren beeinflusst.

Für konservative Anleger, die eine zusätzliche Sicherheitsebene zum Schutz ihres Kapitals suchen, können Fonds mit stabilem Wert eine attraktive Anlage sein. Allerdings erheben diese Fonds wie jede andere Altersvorsorgeanlage Gebühren und jeder Fonds hat seine eigenen Regeln, die sich auf Abhebungen, Überweisungen und mehr auswirken. Potenzielle Anleger sollten vor einer Investition sicherstellen, dass sie verstehen, wie der von ihnen in Betracht gezogene Fonds mit stabilem Wert funktioniert.

Die Rolle – und die wichtigsten Vorteile – von Fonds mit stabilem Wert

Anleger suchen häufig nach Fonds mit stabilem Wert, um eine solide, risikoarme Grundlage für ihre diversifizierten Portfolios zu bieten. Wie bereits erwähnt, sind diese Fonds vor allem darauf ausgelegt, das Kapital der Anleger zu schützen und verlässliche Renditen zu erwirtschaften. Dies macht sie besonders attraktiv für Anleger, die kurz vor dem Ruhestand stehen und sich keine starken Einbrüche in ihren Portfolios leisten können.

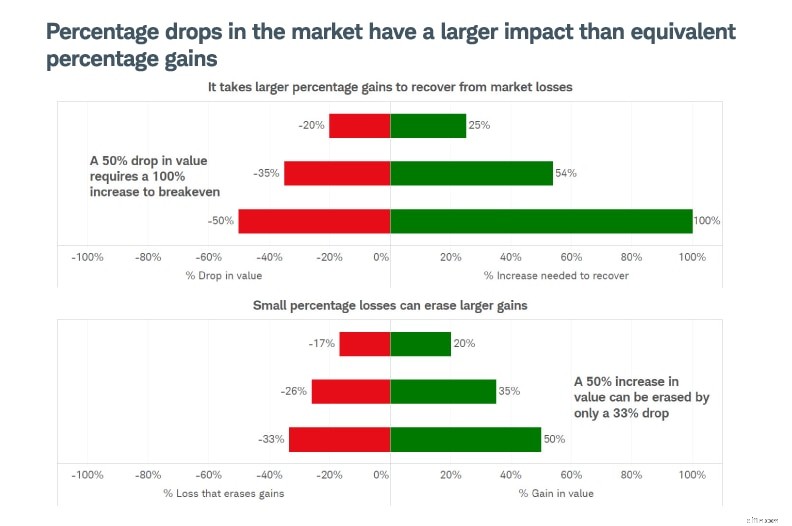

Da die Renditen von Fonds mit stabilem Wert aus einer vielfältigen Mischung hochwertiger Anleihen stammen, die mit Versicherungsverträgen versehen sind, können sie auch bei sich ändernden Marktbedingungen und Zinssätzen eine zuverlässige Leistung erbringen. Diese verringerte Volatilität kann Anlegern dabei helfen, emotional motivierte Entscheidungen zu vermeiden, die zu übergroßen Verlusten führen und langfristige Ruhestands- oder Sparziele behindern können. Denken Sie daran, dass Verluste asymmetrisch sind, was bedeutet, dass der prozentuale Gewinn, der zur Erholung von einem Verlust erforderlich ist, immer höher ist als der prozentuale Verlust selbst. Eine wesentliche Stärke von Stable-Value-Fonds besteht darin, dass sie versuchen, sich vor diesen Verlusten zu schützen.

Quelle:Schwab Center for Financial Research.

Nur zur Veranschaulichung. Das Schwab Center for Financial Research ist eine Abteilung von Charles Schwab &Co., Inc.

Ein weiterer Vorteil von Fonds mit stabilem Wert ist die Liquidität. Anleger können in der Regel jeden Tag auf ihr Geld zugreifen – vorbehaltlich der Planregeln und Fondsbestimmungen – und automatische Abhebungen können problemlos an sich ändernde Bedürfnisse angepasst werden. Dadurch eignen sich diese Fonds für 529 Bildungssparpläne, da sie nicht nur der Kapitalerhaltung dienen, sondern bei Bedarf auch Liquidität für Bildungsausgaben bereitstellen sollen.

Es ist jedoch anzumerken, dass Fonds mit stabilem Wert im Allgemeinen nicht für jüngere Anleger gedacht sind, die Marktabschwünge überstehen und mehr Zeit haben, Vermögen aufzubauen – oder für risikotolerantere Anleger, die übergroße Gewinne anstreben.

Wichtige Kompromisse, die es zu berücksichtigen gilt

Während Fonds mit stabilem Wert darauf ausgelegt sind, Kapital zu erhalten und die Volatilität zu reduzieren, geht diese Stabilität mit Kompromissen einher, die Anleger berücksichtigen sollten:

- Reduziertes langfristiges Renditepotenzial. Da sich Fonds mit stabilem Wert auf Verlustschutz und Stabilität bei Marktabschwüngen konzentrieren, bieten sie im Allgemeinen nur ein begrenztes Aufwärtspotenzial, insbesondere im Vergleich zu Aktien oder risikoreicheren festverzinslichen Anlagen.

- Kostenquoten. Die Kostenquoten – die Betriebskosten eines Fonds, ausgedrückt als Prozentsatz des durchschnittlichen Nettovermögens – variieren je nach Fonds. Diese Gebühren können die Nettorendite im Laufe der Zeit verringern.

- Inflationsrisiko. In Zeiten erhöhter Inflation halten die niedrigen, stabilen Renditen von Stable-Value-Fonds möglicherweise nicht mit den steigenden Verbraucherpreisen Schritt, was zu negativen Realrenditen führt.

- Verschiebung der Anrechnungssätze. Die Kreditzinssätze folgen tendenziell den Marktzinstrends, ändern sich jedoch im Laufe der Zeit eher allmählich. Dies kann dazu führen, dass die Renditen von Fonds mit stabilem Wert in einem Umfeld steigender Zinsen hinter denen von Bargeldalternativen zurückbleiben. Sie können diese Alternativen jedoch übertreffen, wenn die Zinsen niedrig sind oder sinken.

- Auszahlungsbeschränkungen. Bei Fonds mit stabilem Wert sind in der Regel tägliche Abhebungen und andere Überweisungen möglich. Allerdings enthalten sie häufig auch Ausstiegsbestimmungen, die große Sofortabhebungen begrenzen und Anleger daran hindern können, Geld ohne Wartezeit in konkurrierende Fonds zu transferieren.

Vergleich stabiler Wertfonds mit anderen konservativen Anlageoptionen

Anleger, die nach Möglichkeiten suchen, ihr Kapital zu schützen, haben neben stabilen Wertfonds noch einige andere Möglichkeiten, und es lohnt sich, die Vor- und Nachteile jedes einzelnen Fonds abzuwägen. Geldmarktfonds sind vielleicht die beliebteste Wahl. Auch diese Fonds bieten stabile Renditen, sind aber stärker von Zinsänderungen abhängig. Dies kann bei steigenden Zinsen ein Vorteil im Vergleich zu Fonds mit stabilem Wert sein, bei fallenden Zinsen jedoch ein Nachteil.

CDs bieten eine feste Rendite, wenn sie bis zur Fälligkeit gehalten werden. Diese können für Anleger praktisch sein, die ihre Ersparnisse schützen möchten, vorausgesetzt, sie benötigen keinen Zugriff auf ihr Geld, um Ruhestands- oder Bildungsausgaben zu finanzieren.

Staatsanleihen sind eine weitere gängige konservative Anlageoption. Wie Geldmarktfonds können sie bei hohen Zinssätzen mehr Aufwärtspotenzial bieten und werden frei auf dem freien Markt gehandelt – Anleger müssen sich jedoch mit täglichen Preisschwankungen und geringeren Renditen auseinandersetzen, wenn die Zinssätze niedrig sind.

Über längere Zeiträume können die Unterschiede zwischen diesen konservativen Anlagen zu unterschiedlichen Risiko-Rendite-Ergebnissen führen.

Überlegungen für potenzielle Investoren

Die Entscheidung, ob in Fonds mit stabilem Wert investiert werden soll, und die anschließende Auswahl des richtigen Fonds können eine Herausforderung sein. Hier sind ein paar Tipps, die Ihnen dabei helfen, den Stein ins Rollen zu bringen:

- Berücksichtigen Sie den Anlagehorizont und den Einkommensbedarf. Denken Sie daran, dass Fonds mit stabilem Wert tendenziell am besten für Anleger mit kürzeren Anlagehorizonten geeignet sind, die laufend Geld abheben müssen.

- Bewerten Sie, wie der Fonds in ein diversifiziertes Portfolio passt. Diese Fonds werden häufig als stabile, konservative Säule neben anderen ertragsbringenden Vermögenswerten und Aktien eingesetzt. Es ist wichtig zu beurteilen, ob Fonds mit stabilem Wert das Gesamtrenditepotenzial und das Risikogleichgewicht eines Portfolios verbessern, anstatt sie isoliert zu betrachten.

- Denken Sie daran, dass nicht alle Fonds mit stabilem Wert gleich sind. Stellen Sie sicher, dass Sie die Gebührenstrukturen, Bestände, die bisherige Wertentwicklung, die Kreditzinssätze und andere Geschäftsbedingungen der Fonds vergleichen. Erwägen Sie dazu, die Faktenblätter, Quartalsberichte und Offenlegungsdokumente jedes Fonds zu lesen.

- Planspezifische Regeln und Bestimmungen verstehen. Für Fonds mit stabilem Wert gelten unterschiedliche Regeln hinsichtlich Auszahlungsbeschränkungen und Ausstiegsbestimmungen. Lesen Sie diese Regeln unbedingt durch, um unerwünschte Überraschungen zu vermeiden.

- Hinweis:Die Kreditraten sind nicht in Stein gemeißelt. Hohe Kreditzinsen können attraktiv sein, es ist jedoch wichtig zu prüfen, wie oft der Zinssatz eines Fonds angepasst wird und wie er sich in der Vergangenheit in unterschiedlichen Zinsumgebungen verhalten hat. Höher bedeutet nicht immer besser.

Was ist Ihr nächster Schritt in Richtung Ruhestand?

Mehr von Charles Schwab

Dieses Material dient ausschließlich allgemeinen Informations- und Bildungszwecken. Dies ist nicht als individuelle Empfehlung oder personalisierte Anlageberatung zu verstehen. Die genannten Anlagestrategien sind möglicherweise nicht für jeden geeignet. Jeder Anleger muss eine Anlagestrategie für seine individuelle Situation prüfen, bevor er Anlageentscheidungen trifft.

Nur zur Veranschaulichung. Die einzelnen Situationen können unterschiedlich sein. Es ist nicht dazu gedacht, die Ergebnisse widerzuspiegeln, die Sie erwarten können.

Alle Meinungsäußerungen können ohne vorherige Ankündigung als Reaktion auf sich ändernde Markt-, Wirtschafts- oder politische Bedingungen geändert werden. Die hierin enthaltenen Daten von Drittanbietern stammen aus Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Zuverlässigkeit kann jedoch keine Gewähr übernommen werden.

Investieren ist mit Risiken verbunden, einschließlich Kapitalverlust.

Unterstützende Unterlagen zu etwaigen Ansprüchen oder statistische Informationen sind auf Anfrage erhältlich.

Festverzinsliche Wertpapiere unterliegen in Zeiten steigender Zinssätze einem erhöhten Kapitalverlust. Festverzinsliche Anlagen unterliegen verschiedenen anderen Risiken, darunter Änderungen der Kreditqualität, Marktbewertungen, Liquidität, vorzeitige Rückzahlungen, vorzeitige Rückzahlungen, Unternehmensereignisse, steuerliche Auswirkungen und andere Faktoren.

0326-LSCC

-

Bitte vermeiden Sie es, COVID mit diesen Masken zu stoppen

Physik hat oft nicht viel mit persönlichen Finanzen zu tun, aber in diesem Fall Wenn Sie ein wenig über Fluiddynamik wissen, können Sie Ihr Geld nicht verschwenden. Darüber hinaus die Physik in eine ö

-

Aufbau ethischer Geschäftskulturen:BRIC by BRIC

Durch Alexandre Ardichvili, Douglas Jondle, Jack Wiley, Edgard Cornacchione, Jessica Li &Thomas Thakadipuram Da die Volkswirtschaften Brasiliens Russland, Indien, und China (BRICs) wachsen sow

Ersparnisse

- Geld zählt:Wie Geld funktioniert (Teil I)

- Diese weniger bekannte Roth IRA-Leistung könnte Sie im Ruhestand reicher machen

- Die 6 besten Budgetierungs-Apps für 2021

- Visualisieren Sie Erfolg:Eine wirkungsvolle Technik zum Erreichen Ihrer finanziellen Ziele

- Die Vier-Prozent-Regel für sichere Abhebungen im Ruhestand:Theorie versus Realität

- Hulu vs. Hulu + Live-TV:Ein umfassender Vergleich (2024)

- Arbeitslosenbetrug schadet Menschen mit und ohne Arbeit. Hier ist, was zu tun ist, wenn Sie ein Opfer sind

- Wie man jung in Rente geht

- Die besten Sparkonten für Kinder haben keine Gebühren, niedrige Mindestbeträge und kinderfreundliche Funktionen. Das sind unsere Favoriten

-

Es ist noch nicht zu spät, Ihre Ersparnisse im Jahr 2021 zu erhöhen. So geht's

Es ist noch nicht zu spät, Ihre Ersparnisse im Jahr 2021 zu erhöhen. So geht's Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was sind Junk-Bonds?

Was sind Junk-Bonds? Junk-Bonds, auch als Hochzinsanleihen bekannt, sind Anleihen, die von den drei großen Ratingagenturen unter Investment Grade bewertet werden (siehe Abbildung unten). Junk Bonds bergen ein höheres Ausf...