Dollar-Cost Averaging (DCA):Ein Leitfaden für Anfänger zum Investieren

Die drei für heute geplanten Videos drehten sich um Hedgefonds. Nachdem ich sie mir angesehen habe, bin ich jedoch zu dem Schluss gekommen, dass sie für grundlegende Finanzkenntnisse nicht notwendig sind. Sofern ich nichts übersehen habe, richten sich Hedgefonds in erster Linie an institutionelle Anleger. Wenn Sie mehr über sie erfahren möchten, können Sie die SEC besuchen oder Michaels Videos auf YouTube ansehen:

- Hedgefonds 1:Was ist ein Hedgefonds?

- Hedgefonds 2:Was sind Leerverkäufe?

- Hedgefonds 3:Verschiedene Strategien

Anstatt Hedgefonds zu behandeln, gehen wir zu Michaels Diskussion über das Timing von Investitionen und die Mittelung der Dollarkosten über:

Da der Aktienmarkt in der Vergangenheit über lange Zeiträume hohe Renditen erzielt hat, können wir dies ausnutzen, indem wir kurzfristige Marktbewegungen ignorieren und unabhängig von der Marktlage regelmäßig Investitionen tätigen. Diese Technik wird als „Dollar-Cost-Averaging“ bezeichnet.

Kritiker des Dollar-Cost-Averaging argumentieren, dass es eine geringere Rendite bringt, als wenn man jetzt einen Pauschalbetrag investiert . Das ist wahr. Wenn Sie die Wahl haben, sollten Sie immer frühzeitig investieren, anstatt zu warten, bis die Investitionen über einen längeren Zeitraum verteilt sind.

Allerdings ist die Dollar-Cost-Averaging-Methode eine hervorragende Technik für diejenigen, die es sich nicht leisten können, eine große Summe auf einmal zu investieren . Wenn Sie die Wahl haben, beispielsweise 4.000 US-Dollar zu sparen, um sie am Ende des Jahres in Ihre Roth IRA einzuzahlen, oder 333,33 US-Dollar pro Monat zu zahlen, tun Sie Letzteres. Machen Sie sich nicht die Mühe, den Markt zu timen, sondern investieren Sie regelmäßig und geplant.

(Ich werde Michaels Diagramm später scannen und veröffentlichen. Ich hatte nicht vor, dieses Video heute zu veröffentlichen, und bin daher unvorbereitet.)

Nächste Woche endet Michaels Videoserie, in der er beschreibt, wie wir die Konzepte, die er uns beigebracht hat, in die Praxis umsetzen können.

Michael Fischer

Michael Fischer verbrachte neun Jahre bei Goldman Sachs und beriet einige der größten Privatbanken, Investmentfondsgesellschaften und Hedgefonds der Welt bei Anlageentscheidungen. Weitere Informationen finden Sie auf Michaels Website „Sparen und Investieren“ oder kaufen Sie sein Buch.

Alle Beiträge von Michael Fischer ansehen

-

Die Checkliste für die Finanzziele im Februar

Es ist bereits der zweite Monat des neuen Jahres! Und wie stehen diese finanziellen Ziele? Lassen Sie die Dynamik nicht nachlassen und beenden Sie das Jahr. Stattdessen, Verwenden Sie diese Finanz-C

-

So holen Sie einen Hausbesetzer aus Ihrem Zuhause

So holen Sie einen Hausbesetzer aus Ihrem Zuhause Spitze Wenden Sie sich an die Polizei, wenn die Hausbesetzer gewaltsam in das Grundstück eingebrochen sind. Sie können ohne gerichtliches Eingreife

Ersparnisse

- Wird das Coronavirus das Ende des Papiergeldes sein?

- So erstellen Sie ein Budget, das funktioniert

- FDIC-Versicherung:Was es ist und wie es funktioniert

- FBI-Tests finden keine Hinweise auf Fehlverhalten bei einer Reihe von Todesfällen amerikanischer Touristen in der Dominikanischen Republik

- Die jüngste Fed-Zinserhöhung ist die größte seit 28 Jahren. Hier ist der Silberstreif am Horizont für Sparer

- Erstellen Sie Ihr Vermächtnis:Finanzplanung für eine sinnvolle Zukunft

- Top-Investmentautoren:Wichtige Lektüre für kluge Anleger

- 10 Möglichkeiten, Ihre Ersparnisse zu maximieren, während Sie ein festes Einkommen haben

- Bei Zahlungspausen,

-

5 Auftritte für zu Hause bleibende Eltern ohne Kinderbetreuung

5 Auftritte für zu Hause bleibende Eltern ohne Kinderbetreuung Diese Gigs sind nicht nur entfernt, sondern flexibel. Schlüsselpunkte Es ist schwierig, in die Gig Economy einzusteigen, wenn Sie keinen Zugang zu Kinderbetreuung haben. Hier sind einige Remote-Arb...

-

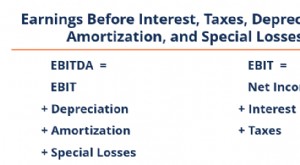

Was ist EBITDAL (Earnings Before Interest,

Was ist EBITDAL (Earnings Before Interest, Steuer, Abschreibungen, Amortisation, und Sonderverluste)? EBITDAL steht für E arnings B vor ich Interesse, T Achsen, D Wertschätzung, EIN morisation und Special L ossen. Es ist eine ni...