Prospekte für Investmentfonds verstehen:Ein umfassender Leitfaden

Wenn wir aus der aktuellen Finanzkrise etwas gelernt haben, dann haben wir gelernt, dass es wichtig ist zu verstehen, in was wir eigentlich investieren . Keine Black-Box-Investitionen mehr, oder? Das gilt für die Leute an der Wall Street, aber es gilt auch für den durchschnittlichen Investmentfondsanleger.

Wenn Sie in Investmentfonds investieren und wissen möchten, was Sie kaufen möchten, müssen Sie den Prospekt und die Zusatzinformation durchblättern. In diesen beiden Dokumenten erfahren Sie, was die Fondsmanager mit Ihrem Geld vorhaben – und wie viel sie Ihnen dafür in Rechnung stellen werden. Leider gehen diese Informationen normalerweise in einer Suppe aus juristischem Fachjargon unter, aber die Informationen ist dort, und Ich zeige Ihnen, wie Sie in weniger als 10 Minuten finden, was Sie brauchen.

Sie haben wahrscheinlich schon einmal den Begriff Prospekt gehört, aber vielleicht haben Sie noch nie von der Erklärung zusätzlicher Informationen (Statement of Additional Information, SAI) gehört. Im SAI legen die Anwälte des Fonds alle Informationen ab, die sie vor der eifrigen Prospektleser-Öffentlichkeit verbergen wollen.

Wenn Sie zum ersten Mal darüber nachdenken, einen Prospekt und eine ORKB tatsächlich zu lesen, könnten Sie Angst haben. Kopf hoch. Wir werden das gemeinsam durchstehen. Es gibt eigentlich nur eine Handvoll Dinge, um die Sie sich kümmern müssen.

Was können die Fondsmanager mit Ihrem Geld machen?

Schauen wir uns zunächst den Prospekt an. Gehen Sie auf die Website Ihres Investmentfonds, laden Sie den Fondsprospekt herunter und holen Sie sich gleich nebenbei auch die Erklärung mit zusätzlichen Informationen. Ein Beispiel für einen Prospekt und eine ORKB finden Sie im Prospekt des Vanguard Capital Value Fund.

Wenn Sie sich das Inhaltsverzeichnis (im Prospekt) ansehen, werden Sie wahrscheinlich einen Abschnitt sehen, in dem es um Risiko/Rendite geht. Jede Fondsfamilie verwendet unterschiedliche Überschriften für die Abschnitte, sodass Sie sich einfach ein wenig umschauen müssen. Wenn Sie keine Abschnittsüberschrift für „Risiko/Rendite“ sehen, werfen Sie einen Blick auf die ersten Seiten. Sie sollten eine Diskussion über Anlageziele, primäre Strategien und primäre Risiken sehen. Ich habe den Prospekt eines sehr beliebten Large-Cap-Wachstumsfonds heruntergeladen (nicht). die oben verlinkte) und wandte sich dem Risikoabschnitt zu.

In diesem Abschnitt habe ich eine kurze Beschreibung des Hauptziels des Fonds gefunden. Aber im dritten Absatz vergraben habe ich auch dieses kleine Leckerbissen gefunden:

Interessant, oder? Was Sie heute kaufen, ist möglicherweise nicht das, was Sie morgen besitzen. Ich fuhr fort, indem ich mir den Abschnitt „Investitionsrichtlinien und -beschränkungen“ im SAI ansah. Als ich das tat, habe ich Folgendes gefunden:

Jeder Fonds kann bis zu 15 % seines Nettovermögens in illiquide Anlagen (d. h. Wertpapiere, die nicht ohne weiteres marktfähig sind) investieren.

Diese spezielle ORKB wies auch darauf hin, dass der Fonds bis zu 20 % seines Vermögens in hochverzinsliche Risikoanleihen investieren, in Terminkontrakte investieren und in andere Investmentfonds investieren kann. Ich habe auch festgestellt, dass der Fonds Wertpapiere leerverkaufen kann.

Wenn Sie den Abschnitt im Prospekt über Risiko/Rendite und den Abschnitt im SAI über Anlagerichtlinien und -beschränkungen lesen, sind Sie möglicherweise nicht mit allen Begriffen vertraut. Hochzinsanleihen? Futures? Unterverkauf? Was ist das alles? Anstatt mich für das nächstgelegene MBA-Programm einzuschreiben, das Sie finden können, würde ich wie folgt vorgehen.

Die Abschnitte „Risiko“ und „Anlagepolitik“ sollen Sie auf die Risiken hinweisen, die Sie beim Kauf des Fonds eingehen. Wenn in diesen Abschnitten etwas erwähnt wird, das Sie nicht verstehen, rufen Sie entweder die Fondsgesellschaft an und fragen Sie, was das bedeutet, oder suchen Sie sich einen anderen Fonds. Wenn Sie das Unternehmen anrufen, fragen Sie nach den Risiken dieser anderen Investitionen. Kaufen Sie niemals einen Fonds, wenn Sie nicht verstehen, was er mit Ihrem Geld macht. (Als zusätzlichen Bonus:Wenn Sie diese Regel befolgen, werden Sie nie Opfer eines Schneeballsystems.)

Sobald Sie verstanden haben, was das Unternehmen mit Ihrem Geld macht, stellen Sie sicher, dass es Ihren ultimativen Zielen entspricht. Nehmen wir zum Beispiel an, Sie möchten einen Fonds kaufen, der in große, etablierte Unternehmen investiert. Sie haben Ihre Hausaufgaben gemacht und sind sich der damit verbundenen Risiken bewusst. Wenn Sie den Prospekt lesen und dort erwähnt wird, dass der Fonds auch in andere Bereiche investieren kann, sollten Sie vielleicht passen. Warum? Weil es sich möglicherweise um eine Investition in Bereiche handelt, die ein viel größeres Risiko bergen, als Sie gerne eingehen würden.

Wie hoch sind die Anlagerenditen des Fonds?

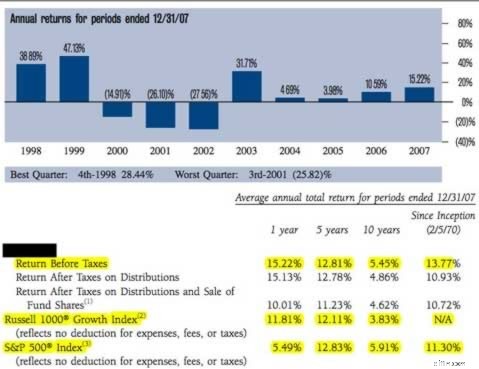

In den meisten Fällen sind die Informationen über Anlagerenditen einfach und leicht verständlich. Hier ist ein Blick auf den Rückgabebereich des Prospekts, den ich heruntergeladen habe.

Schauen Sie sich zunächst die „Erträge vor Steuern“ an und vergleichen Sie die Zahlen mit den Zahlen des Russell 1000 und des S&P 500 Index. Vergleichen Sie die Zahlen vor Steuern, da die Indizes auch alle vor Steuern sind.

Sie sehen, dass dieser Fonds die Indizes in 1-, 5- und 10-Jahres-Zeiträumen und auch seit seiner Auflegung übertroffen hat. Das ist ermutigend. Die Frage ist, ob der Fonds mit dem richtigen Index verglichen wird oder nicht. Einen Eindruck davon bekommen Sie, wenn Sie das „Fondsprofil“ im Prospekt lesen. Wenn Sie beispielsweise erwägen, in einen Fonds zu investieren, der Anteile internationaler Small-Cap-Unternehmen kauft, sollte der Prospekt seine Wertentwicklung nicht mit der des S&P 500 vergleichen.

Während diese 1-, 5- und 10-Jahres-Durchschnittswerte hilfreich sind, sind die jährlichen Zahlen wichtiger. Sie sehen diese Informationen im blauen Diagramm. Hier erfahren Sie, wie sich der Fonds in den letzten Jahren entwickelt hat. Sie können sehen, wie sich der Fonds in guten und schlechten Jahren entwickelt hat. Beispielsweise verlor der Fonds im Jahr 2002 27 % und im Jahr 2003 stieg er um 31 %. Entspricht diese Volatilität Ihrer Risikobereitschaft? Wenn nicht, suchen Sie nach einem anderen Fonds.

Fazit? Lesen Sie den Abschnitt „Risiko/Rendite“ des Prospekts und die Anlagerichtlinien und -beschränkungen im SAI. Auch hier verwenden die Fondsfamilien unterschiedliche Themenüberschriften, aber mit ein wenig gesundem Menschenverstand können Sie diese Informationen genau bestimmen. Hier erfahren Sie, was der Fonds mit Ihrem Geld tun kann und was nicht. Außerdem erfahren Sie, wie sie abgeschnitten haben. Wenn Sie dies überprüfen, stellen Sie möglicherweise fest, dass Ihr Fonds einen schlechten Geschmack im Mund hinterlässt.

Was sind die Gebühren und Kosten?

Es gibt zwei Arten von Gebühren:

- Aktionärsgebühren und

- Ausgaben finanzieren

Die Anteilsinhabergebühren bestehen aus Gebühren, Umtauschgebühren und Rücknahmegebühren. Wenn Sie schlau genug sind, „Get Rich Slowly“ zu lesen, sind Sie auch zu schlau, um viel Geld zu kaufen. Für diesen speziellen Fonds fallen keine Vorabgebühren an, es werden jedoch 2 % berechnet, wenn Sie ihn innerhalb von 90 Tagen verkaufen. Kaufen Sie diesen Fonds also nicht, es sei denn, Sie sind sicher, dass Sie ihn mindestens so lange behalten werden.

Machen Sie es sich noch nicht zu gemütlich. Jeder Investmentfondsanleger in der Galaxis unterliegt immer noch einer zweiten Gebührenklasse. Hierbei handelt es sich um Fondsaufwendungen, die aus dem Fondsvermögen bezahlt werden – auch wenn der Fonds Geld verliert. Für diese Ausgaben erhalten Sie keine Rechnung, aber die Kosten werden aus dem Fonds abgezogen und verringern jedes Jahr den Wert Ihres Kontos. Beobachten Sie die Gebühren sorgfältig, denn sie können eine große Abzocke sein.

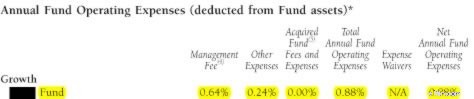

Gehen Sie im Prospekt zu dem Abschnitt, der normalerweise „Gebühren und Aufwendungen“ heißt. Es könnte etwa so aussehen:

Alles, was Sie wirklich interessiert, ist der Prozentsatz unter den jährlichen Nettobetriebskosten des Fonds. In diesem Beispiel beträgt die Summe 0,88 %. Wenn Sie 10.000 US-Dollar investieren, berechnet Ihnen der Fonds 88 US-Dollar pro Jahr. Nicht schlecht – bis jetzt.

Wenn Sie jedoch zum Inhaltsverzeichnis des Prospekts zurückkehren und einen Abschnitt mit der Überschrift „Verwaltung der Fonds“ nachschlagen, finden Sie möglicherweise einen Abschnitt mit der Überschrift „Anlageberater und Verwaltungskosten“. Dies ist wichtig, da der Fonds möglicherweise einen Teil seiner Gebühren dort versteckt. In dem von mir durchgesehenen Prospekt habe ich einen Leistungsbonus gefunden, der an anderer Stelle nicht offengelegt wurde. Dieser Performance-Bonus belohnt grundsätzlich den Fondsmanager, wenn er seine Benchmark übertrifft. In diesem speziellen Fall kann der Fondsmanager, wenn er den Bonus erhält, die Gesamtkosten von 0,88 % auf 0,95 % erhöhen. Das ist vielleicht nicht viel Geld, aber aus meiner Sicht möchte ich nicht erfahren, dass die Ausgaben 0,88 % betragen, obwohl sie tatsächlich 0,95 % betragen könnten.

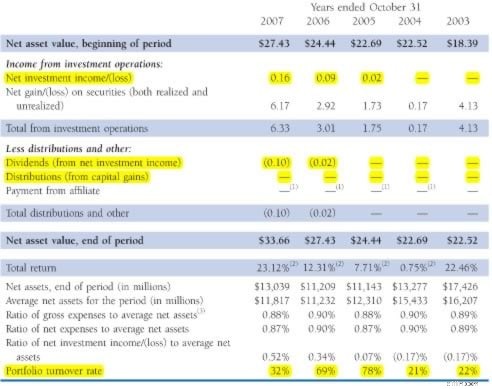

Schauen Sie sich auch im Prospekt den Abschnitt „Finanzielle Highlights“ an. In dem von mir verwendeten Beispiel befand sich dieser Abschnitt auf der vorletzten Seite. Ich frage mich, warum? Dieser Abschnitt enthält einige der wichtigsten Informationen im gesamten Prospekt:

Schauen Sie sich den Abschnitt „Verteilungen“ an. Daraus geht hervor, wie viel steuerpflichtige Zinsen und Kapitalerträge in der Vergangenheit ausgeschüttet wurden. Große Zahlen bedeuten hier höhere Steuern für Sie. Vorsicht.

Aber einer der höchsten Kosten, die Anleger normalerweise übersehen, sind die Umsatzkosten. Der Umsatz ist im Wesentlichen die Häufigkeit, mit der das gesamte Portfolio gekauft und verkauft wird. Im Allgemeinen gilt:Je höher der Umsatz, desto höher die Kosten.

Warum ist Umsatz so teuer? Erstens entstehen dadurch Provisionskosten. Es führt aber auch zu höheren Preisen beim Kauf von Aktien durch den Fonds und zu niedrigeren Preisen beim Verkauf von Wertpapieren. Warum? Schauen wir uns ein Beispiel an.

Wenn Sie oder ich unsere dürftigen 100 Apple-Aktien verkaufen, ändert sich der Aktienkurs nicht. Aber was passiert, wenn unser Megafonds 10 Millionen Apple-Aktien verkauft? Sie können nicht alle Aktien auf einmal verkaufen. Wenn sie das tun, wird der Preis sinken. Nein, sie kaufen oder verkaufen Aktien langsam, und selbst dann wirkt sich der Kauf oder Verkauf so vieler Aktien auf den Aktienkurs aus. Je häufiger also die Fonds kaufen oder verkaufen, desto häufiger sind Sie von dieser Preisbewegung betroffen. Es nennt sich „Ausrutschen“ und glauben Sie mir, wenn man ausrutscht und auf dieses Baby fällt, tut es weh.

John Bogle von Vanguard hat schon oft über Fluktuation gesprochen. Nach seiner Schätzung erhöht ein 100-prozentiger Umschlag die Kosten eines Fonds noch einmal um satte 1 Prozent. Im obigen Beispiel betrug der Umsatz im letzten Jahr also 32 %. Dadurch müssen wir noch einmal 0,32 % auf die Gesamtkosten aufschlagen. Sehen wir uns an dieser Stelle Folgendes an:

- Nettoverwaltungskosten 0,88 %

- Potenzieller Bonus 0,05 %

- Umsatzkosten 0,32 %

- Gesamtkosten 1,27 %

Das ist ein Anstieg der insgesamt offengelegten Kosten um 44 %!

Bestehen bei ihnen potenzielle Interessenkonflikte?

Es gibt noch eine weitere Information, die Sie berücksichtigen sollten.

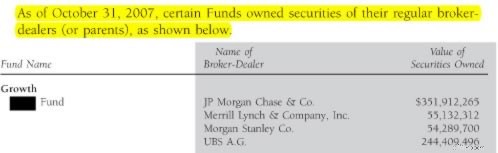

Suchen Sie nach Investitionen, die Ihr Fonds in Maklerunternehmen tätigt. Suchen Sie nach einem Abschnitt mit der Bezeichnung „Portfoliotransaktionen und Brokerage“. In diesem Fall hatte unser Fonds fast 700 Millionen US-Dollar in die Aktien der von ihm genutzten Maklerfirmen investiert.

Dies ist wichtig, da es die Frage der Unparteilichkeit aufwirft. Die einzige Aufgabe des Fonds besteht darin, Geld für Sie und mich zu verdienen. Kaufen Sie also Aktien dieser Maklerfirmen, um Ihnen und den anderen Anlegern zu helfen, Geld zu verdienen? Ich weiß nicht. Möglicherweise kauft der Fonds diese Makleranteile, um ihn dazu zu drängen, mehr Anteile des Fonds zu verkaufen. Das würde sicherlich den Eigentümern des Fonds helfen, aber es könnte Ihnen und mir wirklich schaden.

Es erinnert mich daran, zu einem Arzt zu gehen, der viele Aktien eines bestimmten Pharmaunternehmens besitzt, und der Arzt verschreibt ihm ständig Medikamente von diesem Pharmaunternehmen. Hilft mir das Medikament – oder der Arzt?

Zusammenfassung

Nicht alle Prospekte sind düster und böse.

Ich habe zum Beispiel festgestellt, dass die Prospekte von Vanguard in einfachem Englisch verfasst und leicht verständlich waren. Sie haben außerdem etwa halb so viele Seiten wie viele andere Prospekte. Es gibt wahrscheinlich auch andere Fondsfamilien, die eine leicht verständliche Dokumentation anbieten, aber Ich hatte das Gefühl, dass sich die Fondsfamilie umso mehr verstecken musste, je umfangreicher der Prospekt war.

Haben Sie schon einmal den Schritt gewagt und den Prospekt tatsächlich gelesen? Waren Sie überrascht von dem, was Sie gefunden haben? Werden Sie den Fehdehandschuh in die Hand nehmen und diese Biester das nächste Mal lesen, wenn sie den Weg zu Ihrem Briefkasten finden?

-

Staatliche Zuschüsse für ein HLK-System

Sie können staatliche Zuschüsse für ein HLK-System erhalten. Mit einem effizienten, Ein gut funktionierendes Heiz- und Kühlsystem für Ihr Zuhause ist von entscheidender Bedeutung – egal wo Sie wohnen

-

Warum ich meine Konten jeden Monat abgleiche – und das solltest du auch

Wenn ich mit meinen jüngeren Geschwistern rede, und an meine jüngeren Cousins, sowie an andere persönliche Finanzblogger in den Zwanzigern, Mir fällt etwas Interessantes auf:Die meisten Leute, die ich

Ersparnisse

- 6 Möglichkeiten, wie Eltern ihren Gen Z-Kindern helfen können, frühzeitig gute Kredite aufzubauen

- Die beste Zeit, um 2022 Haushaltsgeräte im Angebot zu kaufen

- Erleichterung der Coronavirus-Stimulation:So geben Sie das Geld aus

- Last-Minute-Geschenke zum Muttertag:Durchdachte Ideen für Mama

- 3 Möglichkeiten zur Budgetierung für eine einmalige Ausgabe

- Zweiter Stimulus-Check und 300 US-Dollar Arbeitslosengeld:Das ist in der neuen Runde der COVID-19-Hilfe enthalten

- Wasser in Flaschen:Geldverschwendung?

- Fast die Hälfte der wohlhabenden Amerikaner hat ihre Finanzen inmitten der Pandemie in Ordnung gebracht:Umfrage

- Kostenloses Kabelfernsehen im Jahr 2024:Ihr umfassender Leitfaden zum Durchtrennen des Kabelfernsehens

-

Was ist der Abrechnungszyklus?

Was ist der Abrechnungszyklus? Der Buchhaltungszyklus ist der ganzheitliche Prozess der Erfassung und Verarbeitung aller Finanztransaktionen eines Unternehmens, ab dem Zeitpunkt der Transaktion, zu seiner Darstellung im Jahresabsch...

-

So führen Sie eine Zahlung mit einer Capital One-Kreditkarte durch

So führen Sie eine Zahlung mit einer Capital One-Kreditkarte durch Wenn Sie eine Capital One-Kreditkartenzahlung vornehmen müssen, Sie können die Capital One-Website oder die mobile App verwenden, wo Sie auch Ihre Kontoauszüge und Kontostände einsehen können, Zahlung...