Die Anlagephilosophie und -strategie von Get Rich Slowly

Wenn Sie weniger ausgeben und mehr verdienen, Sie werden anfangen, einen Gewinn zu erzielen und mehr Geld zu sparen. Vielleicht haben Sie anfangs ein paar Dollar pro Monat im Überschuss. Letztlich, jedoch, Sie werden feststellen, dass Sie 10% sparen, 20%, oder sogar 50% Ihres gesamten Verdienstes.

Der Durchschnittsmensch gibt seinen Überschuss für alles aus, was ihm in den Sinn kommt. Anstatt das Geld zu verwenden, um voranzukommen, er bleibt an der gleichen stelle. Oder, schlechter, er gerät in Verzug, indem er Schulden aufnimmt. Eine kluge Vermögensverwalterin setzt ihren Gewinn ein, indem sie in die Zukunft investiert.

Anfangs, Sie verfolgen kurzfristige Ziele.

- Wenn Sie Schulden haben, aus den Schulden kommen. Die Vernichtung hochverzinslicher Schulden bietet die bestmögliche Rendite für Ihr Geld.

- Bauen Sie eine Barreserve auf. Es ist klug, Geld auf einem Sparkonto zu haben, um kurzfristige Notfälle abzudecken.

- Investiere in dich selbst. Denken Sie daran:Je mehr Sie lernen, desto mehr verdienst du. Steigern Sie Ihre Fähigkeiten und Ausbildung. Aktualisieren Sie Ihre Garderobe und verbessern Sie Ihre Gesundheit. Werde ein besseres Du.

- Verfolgen Sie Ihre persönliche Mission:Fördern Sie College-Gelder für die Kinder, die Hypothek abbezahlen, eine Firma gründen, ein Jahr in Südostasien verbringen. Verwenden Sie Geld als Werkzeug, um Ihr Leben zu verbessern.

Nachdem Ihre kurzfristigen Wünsche und Bedürfnisse befriedigt sind, Es ist Zeit, weiter in die Zukunft zu schauen, in Richtung Ruhestand und finanzielle Unabhängigkeit. Du weisst, was das bedeutet, rechts? Es ist Zeit, in die Börse zu investieren!

Investieren muss nicht schwer sein. Wenn Sie die Dinge einfach halten, Sie können selbst investieren und eine angemessene Rendite erzielen – alles mit einem Minimum an Arbeit und Sorgen.

Zuerst, schauen wir uns an was nicht machen.

Der schlechteste Investor, den ich je gekannt habe

Erlauben Sie mir, Ihnen den schlechtesten Investor vorzustellen, den ich je kennengelernt habe. Sein Name ist J. D. Roth:

Korrekt, Ich benutze mich selbst als Beispiel für was nicht beim Investieren zu tun.

Siehst du, Ich habe lange Zeit nicht verstanden, wie die Börse funktioniert. Ich behandelte es wie ein Casino. Ich habe eine Aktie ausgewählt, stecke mein ganzes Geld hinein, und drückte mir die Daumen. Ich ging riskante Spiele ein, in der Hoffnung, reich zu werden.

Nicht überraschend, Ich habe eine Menge Geld verloren.

- In den späten 1990er Jahren, Ich habe mit einigen engen Freunden einen Investmentclub gegründet. Jeden Monat, Wir steuerten Geld bei und wählten aus, wo wir es hinstellen sollten. Wir wählten dumm, dumme Aktien – was auch immer im Moment hoch war. Als die Tech-Blase platzte, ebenso unsere Bankroll und unsere Begeisterung.

- In 2000, verliebt in PalmPilot, Ich kaufte Aktien der Firma, die die Geräte herstellte. Ich habe fast 90 Dollar pro Aktie bezahlt. Etwas mehr als ein Jahr später, die Aktie hatte 90% ihres Wertes verloren. Hoppla.

- Einer meiner Freunde arbeitete für The Sharper Image. In 2007, das Unternehmen hatte zu kämpfen und die Aktie war in der Toilette. Eines Abends beim Abendessen, Mein Freund erzählte mir, wie das Management versuchte, die Dinge umzudrehen. Klingt vielversprechend, Also habe ich meinen Roth IRA-Beitrag in Höhe von 3500 US-Dollar in die Aktien des Unternehmens investiert. Die Firma ging bald bankrott und mein IRA-Beitrag von 2007 ist jetzt nichts wert.

- Während der Bankenkrise, Ich habe in Countrywide Financial investiert. „Landesweit ist auf deiner Seite, " rechts? Falsch. Eine weitere Aktie, die auf Null ging.

Aussehen, Ich war dumm, und ich weiß es. Bedauerlicherweise, Meine Geschichte ist alles andere als einzigartig.

Mein Vater kaufte Gold für über 500 Dollar pro Unze, nur um zuzusehen, wie es in den 1980er Jahren auf 300 Dollar fiel. In jüngerer Zeit, Ich habe Freunde, die Bitcoins für 700 Dollar gekauft haben. Und die Leser erzählen mir oft, wie sie verloren haben, indem sie wie ich an der Börse spekuliert haben.

Im vergangenen Jahrzehnt, Ich habe meine Wege gebessert. Ich behandle die Börse nicht mehr wie ein Casinospiel. Heute, Ich gehe anders vor, die gleiche Strategie, die Warren Buffett und viele andere schlaue Leute empfohlen haben.

Bevor ich diese Strategie teile, jedoch, Reden wir ein bisschen über Philosophie.

Die Anlagephilosophie „Get Rich Slowly“

Ihre Anlagephilosophie enthält die Grundüberzeugungen, die Ihr Handeln und Ihre Entscheidungen beim Sparen für die Zukunft leiten. Es ist wie Ihre Geld-Blaupause für die Börse. Ohne eine definierte Philosophie, Ihre Entscheidungen sind willkürlich. Sie kaufen und verkaufen nach Lust und Laune. Wenn Sie eine klare Ideologie haben, Ihre Optionen werden auf Strategien beschränkt, die Ihren Überzeugungen entsprechen.

So beschreibt Autor Rick Ferri den Unterschied zwischen Anlagephilosophie und Anlagestrategie:

„Philosophie ist universell, Strategie ist persönlich, und Disziplin ist gefragt. Philosophie ist der Klebstoff, der alles zusammenhält. Philosophie zuerst, Strategie an zweiter Stelle und Disziplin an dritter Stelle. Das sind die Schlüssel zum erfolgreichen Investieren.“

Als ich dumme Börsentricks machte, Ich hatte keine kohärente Anlagephilosophie. Heute, Das tue ich. Nach einem Jahrzehnt des Lesens und Schreibens über Geld, Ich bin zu der Überzeugung gelangt, dass ein kluger Investor:

- Früh anfangen. „Die Höhe des Kapitals, mit dem Sie beginnen, ist bei weitem nicht so wichtig wie ein früher Start, “ schreibt Burton Malkiel in Der Random Walk Guide zum Investieren . „Jedes Jahr, in dem Sie Investitionen verschieben, wird es schwieriger, Ihre [Ziele] zu erreichen.“ Das Geheimnis, langsam reich zu werden, er sagt, ist die außergewöhnliche Kraft der Compoundierung. Genügend Zeit gegeben, selbst bescheidene Anlagerenditen können echten Reichtum generieren.

- Denken Sie langfristig. Es braucht Zeit – Jahrzehnte, nicht Jahre – damit das Compoundieren seine Magie entfaltet. Plus, Es gibt noch einen weiteren Grund, langfristig zu denken. Kurzfristig, Aktien sind volatil. Der Markt könnte in einem Jahr um 30% steigen, dann fallen 20% der nächsten. Aber auf lange Sicht, Aktien rentieren im Durchschnitt etwa 10 % pro Jahr (oder etwa 7 %, wenn man die Inflation berücksichtigt).

- Verteilen Sie das Risiko. Eine andere Möglichkeit, die wilden Höhen und Tiefen des Marktes zu glätten, ist die Diversifikation, was einfach bedeutet, nicht alle Eier in einen Korb zu legen. Besitzen Sie mehr als eine Aktie, und besitzen andere Arten von Anlagen (wie Anleihen oder Immobilien). Wenn Sie Ihr Geld verteilen, Sie verringern das Risiko, während Sie (gegen die Intuition) eine ähnliche Rendite erzielen.

- Halten Sie die Kosten niedrig. In Dein Geld und dein Gehirn , Jason Zweig bemerkt, „Jahrzehnte rigoroser Forschung haben bewiesen, dass der wichtigste Faktor für die zukünftige Performance eines Investmentfonds so klein ist, relativ statische Zahl:seine Gebühren und Ausgaben. Heiße Leistung kommt und geht, aber die Ausgaben gehen nie weg.“ Warren Buffett setzte $2, 222, 278 das, wegen hoher Gebühren, ein aktiv verwalteter Hedgefonds kann einen durchschnittlichen Marktindexfonds nicht schlagen. Er gewann die Wette mit großem Vorsprung.

- Halte es einfach. Die meisten Leute investieren weit zu kompliziert. Sie müssen nicht erraten, welche Aktien den Markt übertreffen werden. Eigentlich, du kannst wahrscheinlich nicht. Für den Durchschnittsmenschen es ist viel einfacher und Es lohnt sich, einfach Indexfonds zu kaufen. (Worüber, gleich mehr.)

- Machen Sie es automatisch. Es ist wichtig, gutes Verhalten zu automatisieren, damit Sie sich nicht selbst sabotieren. Sie möchten das menschliche Element aus der Gleichung entfernen. Ich empfehle, eine monatliche Überweisung von Ihrem Girokonto auf Ihr Anlagekonto zu erstellen. Und wenn Sie eine betriebliche Altersvorsorge haben, Bitten Sie die Personalabteilung, Ihren Beitrag durch Lohnabzug zu maximieren.

- Ignoriere alle. Man könnte meinen, ein kluger Investor achtet auf die täglichen Finanznachrichten, den Finger am Puls des Marktes halten. Aber du würdest falsch liegen. Intelligente Investoren ignorieren der Markt. Wenn Sie zwanzig oder dreißig Jahre lang investieren, Die heutigen Finanznachrichten sind meist irrelevant. Treffen Sie Entscheidungen basierend auf Ihren persönlichen finanziellen Zielen, nicht darauf, ob der Markt heute sprunghaft oder gefallen ist.

- Führen Sie eine jährliche Überprüfung durch. Es bringt zwar nichts, Ihre Investitionen Tag für Tag zu überwachen, aber Es ist klug, sich die Dinge gelegentlich anzusehen. Einige Leute tun dies vierteljährlich. Ich empfehle einmal im Jahr. Mit einer jährlichen Überprüfung können Sie Geld verschieben, wenn benötigt. Und es ist ein guter Zeitpunkt, um sicherzustellen, dass Ihre Anlagestrategie noch Ihren Zielen und Werten entspricht.

Diese Philosophie – die auf jahrelanger Forschung und Erfahrung basiert – begrenzt die Anzahl der Anlagestrategien, die mir zur Verfügung stehen.

Die Anlagestrategie „Get Rich Slowly“

Wie würden Sie die Anlagephilosophie Get Rich Slowly in die Tat umsetzen? Die Antwort ist erschreckend einfach: Richten Sie automatische Anlagen in ein Portfolio von Indexfonds ein , Investmentfonds, die der Bewegung des Marktes (oder eines Teils des Marktes) entsprechen.

Der Einstieg ist ganz einfach. Hier ist wie:

- Legen Sie so viel wie möglich auf Anlagekonten ein – so schnell wie möglich. Fonds steuerbegünstigte Konten (z. B. Rentenkonten) vor steuerpflichtigen Konten.

- Investieren Sie in günstige Indexfonds, wie der Total Stock Market Index Fund (VTSMX) von Vanguard oder der Spartan Total Market Index Fund (FSTMX) von Fidelity.

- Wenn die Börse Sie nervös macht, oder Sie wollen das Risiko streuen, Legen Sie einen Teil Ihres Geldes in einen Anleihenfonds wie den Total Bond Market Index Fund (VBMFX) von Vanguard oder den Total Bond Market Index Fund (FTBFX) von Fidelity.

- Wenn Sie Diversifizierung mit weniger Arbeit wünschen, investieren Sie in einen kostengünstigen Kombifonds wie den STAR Fund (VGSTX) von Vanguard oder den Four-in-One Index Fund (FFNOX) von Fidelity.

Danach, ignorieren Sie die Nachrichten, egal wie aufregend oder beängstigend die Dinge werden. Einmal im Jahr, Gehen Sie Ihr Portfolio durch, um sicherzustellen, dass Ihre Investitionen noch Ihren Zielen entsprechen. Setzen Sie dann weiterhin so viel wie möglich in den Markt ein – und lassen Sie die Zeit den Rest erledigen.

Das ist es. Ernsthaft. Tun Sie dies und Sie sollten die meisten anderen Privatanleger langfristig übertreffen. (Wenn Sie weitere Informationen zu dieser Anlagestrategie wünschen, Schauen Sie sich meinen 5000-Wörter-Artikel an wie man investiert .)

Diese Strategie eignet sich nicht nur für Anlageneulinge. Sogar Marktexperten befürworten es. In seinem Brief an die Aktionäre aus dem Jahr 2013 zum Beispiel, Warren Buffett skizzierte, was mit seinem riesigen Vermögen passieren wird, wenn er stirbt. Das meiste davon wird für wohltätige Zwecke verwendet; einige werden zu seiner Frau gehen. Wie wird mit dem Geld seiner Frau umgegangen?

„Mein Rat an den Treuhänder könnte nicht einfacher sein:Legen Sie 10 % der Barmittel in kurzfristige Staatsanleihen und 90 % in einen sehr günstigen S&P 500-Indexfonds. (Ich schlage Vanguards vor.) Ich glaube, dass die langfristigen Ergebnisse des Trusts aus dieser Politik denen der meisten Investoren überlegen sein werden…“

Gibt es andere Anlagestrategien, die ähnliche Renditen erzielen könnten? Sicher.

In Zukunft bei Get Rich Slowly, Wir werden Value Investing untersuchen, Dividende investieren, und das Ständige Portfolio. Jeder dieser Ansätze hat seine Berechtigung. Aber jeder dieser Ansätze erfordert auch mehr Bildung, Raffinesse, und Aufmerksamkeit seitens des Investors.

Es sei denn, Sie wissen für a Sicherheit dass du dieses Wissen hast, Raffinesse, und Aufmerksamkeit, Bleiben Sie besser bei Indexfonds.

Die Quintessenz

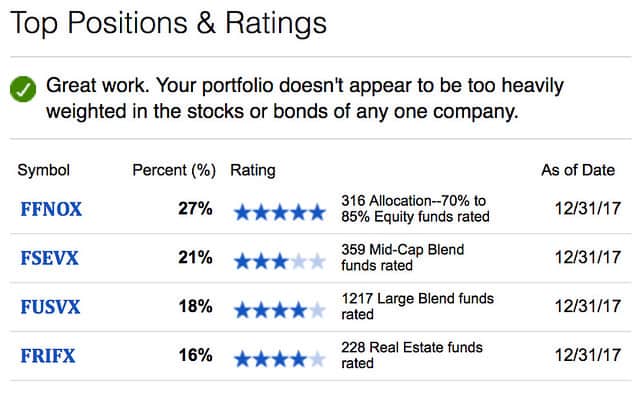

Praktiziere ich, was ich predige? Sie wetten! Mein ganzes Geld steckt in Indexfonds und Einzelanleihen. Hier sind meine vier Top-Holdings (Stand heute):

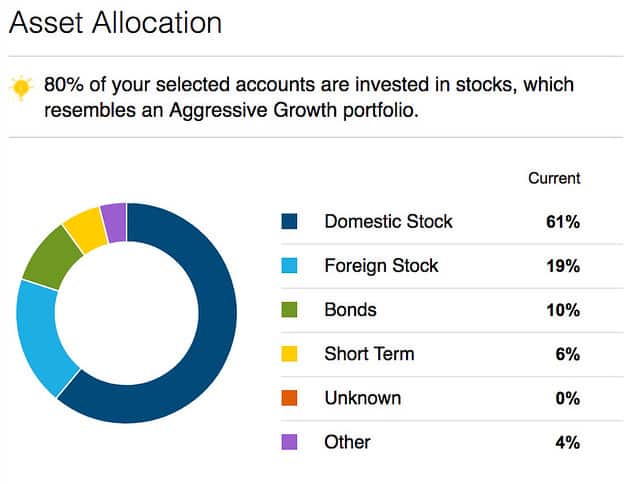

Das gibt mir eine Gesamtanlageallokation, die wie folgt aussieht:

Ich bin 49 Jahre alt und habe 80% meines Portfolios in Aktien, 10% in Anleihen, und 10 % in andere Investitionen. Ich besitze immer noch 1115 Aktien von jetzt wertlosen Sharper Image-Aktien. Ich behalte es, um mich an meine frühere Dummheit zu erinnern.

Eines meiner persönlichen Ziele in den nächsten Jahren ist es, das Wissen und die Raffinesse zu erwerben, die für andere Anlageformen erforderlich sind. (Ich glaube, ich habe die Denkweise bereits.) Ich bin zufrieden, Warren Buffetts Rat zu befolgen. Es hat mir gute Dienste geleistet.

Notiz: Ich migriere altes Money Boss-Material zu Get Rich Slowly – einschließlich der Artikel, die die „Money Boss-Methode“ beschreiben. Dies ist der achte dieser Artikel.

- Teil eins beantwortete die Frage, "Was ist finanzielle Unabhängigkeit?"

- Im zweiten Teil ging es darum, warum Sie Ihr Leben wie ein Geschäft führen sollten.

- In Teil drei wurde erklärt, wie man ein persönliches Leitbild schreibt.

- Teil vier untersuchte die Bedeutung der Sparquote.

- Teil fünf zeigte, warum der beste Weg, weniger auszugeben, darin besteht, die großen Dinge zu reduzieren.

- Im sechsten Teil ging es darum, mehr Geld zu verdienen.

- Teil sieben befasste sich mit Opportunitätskosten und bewussten Ausgaben.

Suchen Sie zweimal pro Woche nach weiteren Raten in der Serie "Money Boss-Methode", bis sie alle von der alten Site übertragen wurden.

-

Tun Sie diese 5 Dinge, wenn Sie reich werden und bleiben wollen

Sie brauchen kein Erbe oder eine milliardenschwere Idee. Tun Sie einfach diese fünf Dinge. Bildquelle:Getty Images. Sie wollen also die Geheimnisse kennen, um fabelhaft reich zu werden? Es gibt viele

-

Wie Aktien und der Aktienmarkt funktionieren

Händler arbeiten am 22. Juni 2011 auf dem Parkett der New Yorker Börse. Für einen neuen Investor kann sich der Aktienmarkt wie legalisiertes Glücksspiel anfühlen. Meine Damen und Herren, platzieren S

Ersparnisse

- Die Dividenden-Capture-Strategie

- Die defensive Aktienstrategie

- Die Dachfonds-Anlagestrategie

- Fallen Sie nicht auf Pump and Dump

- Die Aktienaustauschstrategie

- Kosten und Nutzen der Dividendensicherungsstrategie

- Erstellen einer Börsenanlagestrategie

- Eine Einführung in den Bullen-Spread:Risiken und Vorteile

- Finanzielle Freiheit und der Wert der Zeit

-

Nehmen Sie das Geld und rennen Sie:Aktienausstiegsstrategien

Nehmen Sie das Geld und rennen Sie:Aktienausstiegsstrategien Aktientipps basieren meistens auf Einstiegspunkten. Sie finden einen vielversprechenden Rohstoff, entscheiden sich zu investieren und kaufen ein. Wenn Sie ein passiver Investor sind, beabsichtigen Si...

-

Wie man an der Börse Geld verdient:Schlüsselansätze und -strategien

Wie man an der Börse Geld verdient:Schlüsselansätze und -strategien Wie verdient man Geld mit Aktien? Stellen Sie diese Frage 10 verschiedenen Börsenexperten und Sie erhalten 10 verschiedene Antworten. Höchstwahrscheinlich haben sie alle bis zu einem gewissen Grad Rec...