Was ist variable Kostenrechnung?

Variable Costing ist ein Konzept der Betriebs- und Kostenrechnung, bei dem die fixen Fertigungsgemeinkosten von den Produktkosten der Produktion ausgeschlossen werden. Die Methode steht im Gegensatz zur AbsorptionskalkulationAbsorptionskalkulationAbsorptionskalkulation ist ein Kalkulationssystem, das bei der Bewertung von Lagerbeständen verwendet wird. Darin enthalten sind nicht nur Material- und Arbeitskosten, aber auch beides, bei der die fixen Fertigungsgemeinkosten auf die produzierten Produkte umgelegt werden. In Rechnungslegungsrahmen wie GAAP und IFRSIFRS StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren, Die variable Kostenrechnung kann in der Finanzberichterstattung nicht verwendet werden.

Variable Costing in der Finanzberichterstattung

Obwohl Rechnungslegungsrahmen wie GAAP und IFRS die Verwendung variabler Kosten in der Finanzberichterstattung verbieten, Diese Kalkulationsmethode wird häufig von Managern verwendet, um:

- Break-Even-Analyse durchführenBreak-Even-AnalyseBreak-Even-Analyse in den Wirtschaftswissenschaften, Finanzmodellierung, und Kostenrechnung bezieht sich auf den Punkt, an dem Gesamtkosten und Gesamterlös gleich sind. um die Anzahl der Einheiten zu bestimmen, die verkauft werden müssen, um einen Gewinn zu erzielen

- Ermittlung des DeckungsbeitragsDeckungsbeitragDer Deckungsbeitrag ist der Umsatz eines Unternehmens abzüglich seiner variablen Kosten. Der resultierende Deckungsbeitrag kann verwendet werden, um seinen auf ein Produkt fixierten was hilft, den Zusammenhang zwischen Kosten, Volumen, und Gewinn

- Erleichtern Sie die Entscheidungsfindung, indem Sie fixe Fertigungsgemeinkosten ausschließen, was aufgrund der Verteilung der Fixkosten auf jedes Produkt zu Problemen führen kann

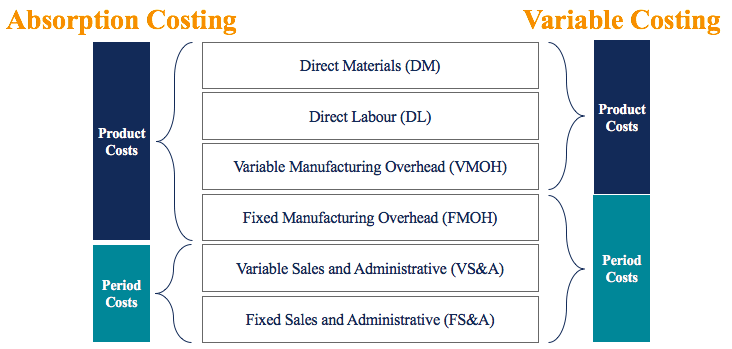

Variable Costing vs. Absorption Costing

Unter variable Kalkulation , Folgende Kosten gehen in das Produkt ein:

- Direktmaterial (DM)

- Direkte Arbeit (DL)

- Variabler Fertigungsaufwand (VMOH)

Unter Absorptionskostenrechnung, Folgende Kosten gehen in das Produkt ein:

- Direktmaterial (DM)

- Direkte Arbeit (DL)

- Variabler Fertigungsaufwand (VMOH)

- Fixe Fertigungsgemeinkosten (FMOH)

Für Ihre Referenz, Das nachfolgende Diagramm gibt einen Überblick darüber, welche Kosten in die variable Kostenrechnung oder in die Absorptionskostenrechnung einfließen:

Beachten Sie, dass Produktkosten Kosten sind, die in das Produkt eingehen, während Periodenkosten Kosten sind, die in der angefallenen Periode als Aufwand erfasst werden.

Beispiel für variable Kostenrechnung

IFC ist ein Hersteller von Handyhüllen. Nachfolgend finden Sie Auszüge aus der Gewinn- und Verlustrechnung des Unternehmens zum letzten Jahresende (2018):

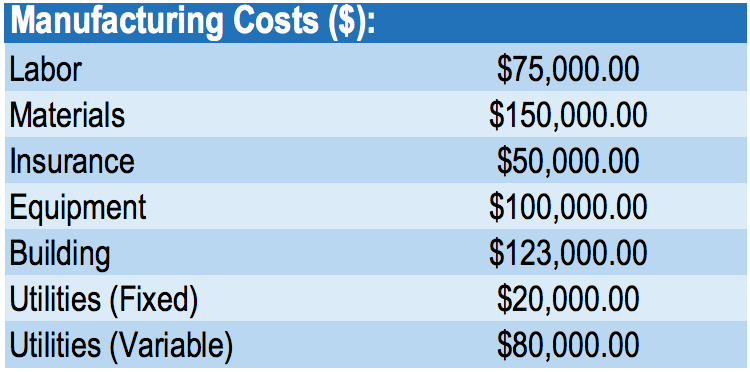

IFC meldet keinen Eröffnungsbestand. Während 2018, das Unternehmen produzierte 1, 000, 000 Handyhüllen und gemeldete Gesamtherstellungskosten von 598 US-Dollar, 000 (ca. 0,60 USD pro Handyhülle).

Der Hersteller hat kürzlich eine Sonderbestellung über 1 000, 000 Handyhüllen zu einem Gesamtpreis von 400 US-Dollar, 000. Trotz ausreichender Kapazität der Manager nimmt diese Sonderbestellung nur ungern an, da sie unter den Kosten von 598 US-Dollar liegt. 000 zur Herstellung der ersten 1, 000, 000 Handyhüllen, wie in der Gewinn- und Verlustrechnung des Unternehmens aufgeführt. Als Kostenbuchhalter des Unternehmens, Der Manager möchte, dass Sie bestimmen, ob das Unternehmen diese Bestellung annehmen soll.

Zuerst, Es ist wichtig zu wissen, dass 598 US-Dollar, 000 an Herstellungskosten für die Herstellung von 1, 000, 000 Handyhüllen beinhalten Fixkosten wie Versicherung, Ausrüstung, Gebäude, und Dienstprogramme. Deswegen, Wir sollten bei der Entscheidung, ob wir diese Sonderbestellung annehmen, eine variable Kostenrechnung verwenden.

Variable Kalkulation:

- Direktmaterial von $150, 000

- Direkte Arbeit von $75, 000

- Variabler Fertigungsaufwand von $80, 000

Gesamt =305 $, 000 / 1, 000, 000 produzierte Einheiten =0,305 USD variable Kosten pro Fall

Kosten für Sonderanfertigungen von 1, 000, 000 handyhüllen = 0,305 $ x 1, 000, 000 =$305, 000 . Deswegen, es besteht ein Deckungsbeitrag von $400, 000 – $305, 000 =$95, 000.

Basierend auf unserer variablen Kostenrechnungsmethode die Sonderbestellung sollte angenommen werden. Die Sonderbestellung fügt $95 hinzu, 000 Gewinn an das Unternehmen.

Es ist wichtig zu verstehen, warum der Manager die Bestellung nicht annehmen wollte. Der Manager hat Fixkosten in die Kostenkalkulation einbezogen, was bei der Entscheidungsfindung falsch ist. Bei ausreichender Kapazität, dem Unternehmen entstehen keine zusätzlichen Fixkosten für die Herstellung der Sonderbestellung von 1, 000, 000. Wie Sie sehen können, Die variable Kostenrechnung spielt eine wichtige Rolle bei der Entscheidungsfindung!

Warum Variable Costing im externen Reporting nicht erlaubt ist

In Übereinstimmung mit den Rechnungslegungsstandards für die externe Finanzberichterstattung, die Inventarkosten müssen alle Kosten umfassen, die verwendet werden, um das Inventar für den vorgesehenen Verwendungszweck vorzubereiten. Es folgt den zugrunde liegenden Richtlinien der Rechnungslegung – dem Matching-Prinzip. Die Absorptionskalkulation hält das Matching-Prinzip besser aufrecht, Dies erfordert, dass Ausgaben in derselben Periode wie die durch die Ausgaben erzielten Einnahmen ausgewiesen werden.

Variable Costing hält das Matching-Prinzip schlecht aufrecht, da zugehörige Aufwendungen nicht in derselben Periode wie zugehörige Einnahmen erfasst werden. In unserem obigen Beispiel ist unter variabler Kostenrechnung, wir würden alle fixen Fertigungsgemeinkosten in der angefallenen Periode abrechnen.

Jedoch, wenn das Unternehmen nicht das gesamte in diesem Jahr hergestellte Inventar verkauft, Einnahmen und Ausgaben in der Gewinn- und Verlustrechnung würden schlecht übereinstimmen. Deswegen, Eine variable Kalkulation ist für das externe Reporting nicht zulässig. Es wird häufig in der Betriebsbuchhaltung und für interne Entscheidungszwecke verwendet.

Verwandte Lektüre

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Vorgangsbasierte Kostenrechnung Vorgangsbasierte KostenrechnungBei der Vorgangsbasierten Kostenrechnung handelt es sich um eine spezifischere Art der Zuweisung von Gemeinkosten basierend auf „Aktivitäten“, die tatsächlich zu den Gemeinkosten beitragen. Eine Aktivität ist

- KostentreiberKostentreiberEin Kostentreiber ist die direkte Ursache von Kosten, und seine Auswirkung auf die angefallenen Gesamtkosten. Zum Beispiel, wenn Sie den Stromverbrauch in einem bestimmten Zeitraum ermitteln sollen, die anzahl der verbrauchten einheiten bestimmt die gesamtrechnung für strom. In einem solchen Szenario die verbrauchten Stromeinheiten

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Target CostingTarget CostingTarget Costing ist nicht nur eine Kalkulationsmethode, sondern eine Managementtechnik, bei der die Preise durch die Marktbedingungen bestimmt werden, nehmen

-

Was sind variable Kosten?

Variable Kosten sind Aufwendungen, die im Verhältnis zum Warenvolumen schwanken. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die ein Unternehmen herstellt, oder Dienstleistungen. Mit a

-

Was ist variabler Overhead?

Die variablen Gemeinkosten beziehen sich auf die Schwankungen der Herstellungskosten, die mit dem Betrieb von Unternehmen verbunden sind. Um kontinuierlich zu arbeiten, Unternehmen müssen Geld für die

Buchhaltung

-

Was ist das variable Kostenverhältnis?

Was ist das variable Kostenverhältnis? Die variable Kostenquote ist ein Kostenrechnungsinstrument, mit dem die variablen Produktionskosten eines Unternehmens als Prozentsatz seines Nettoumsatzes ausgedrückt werden. Das Verhältnis wird bere...

-

Was ist variable Kostenrechnung?

Was ist variable Kostenrechnung? Variable Costing ist ein Konzept der Betriebs- und Kostenrechnung, bei dem die fixen Fertigungsgemeinkosten von den Produktkosten der Produktion ausgeschlossen werden. Die Methode steht im Gegensatz z...