Was ist Inventar:Typen,

Dieser Artikel beschreibt die vielen Arten von Inventar, bietet Beispiele aus der Praxis und deckt die Bestandsverwaltung ab. Das Verständnis von Best Practices und Analysetechniken für Inventar hilft Ihnen, den besten Return on Investment (ROI) für Ihr Unternehmen zu erzielen.

Video:Was ist Inventar?

Was ist Inventar?

Inventar ist die Buchführung von Gegenständen, Bauteile und Rohstoffe, die ein Unternehmen in der Produktion verwendet, oder verkauft. Als Wirtschaftsführer, Sie praktizieren die Bestandsführung, um sicherzustellen, dass Sie genügend Lagerbestände haben und Engpässe erkennen.

Das Verb „Inventar“ bezieht sich auf das Zählen oder Auflisten von Gegenständen. Als buchhalterischer Begriff Inventar bezieht sich auf alle Bestände in den verschiedenen Produktionsstufen und ist ein Umlaufvermögen. Durch Lagerhaltung, Sowohl Einzelhändler als auch Hersteller können weiterhin Artikel verkaufen oder bauen. Inventar ist für die meisten Unternehmen ein wichtiger Vermögenswert. Jedoch, während das Inventar ein Vermögenswert in der Bilanz ist, zu viel Inventar kann zu einer praktischen Belastung werden.

Inventarbeispiele

Beispiele aus der Praxis können Inventarmodelle leichter verständlich machen. Die folgenden Beispiele veranschaulichen, wie die verschiedenen Arten von Inventar in Einzelhandels- und Fertigungsunternehmen funktionieren.

-

Rohstoffe/Komponenten:

Ein Unternehmen, das T-Shirts herstellt, hat Komponenten, die Stoff, Gewinde, Farbstoffe und Druckdesigns. -

Fertigwaren:

Ein Schmuckhersteller stellt Charmketten her. Das Personal befestigt eine Halskette an einer vorgedruckten Karte und steckt sie in Zellophan-Umschläge, um eine fertige Ware zu erstellen, die zum Verkauf bereit ist. Die Warenkosten (COGS) des fertigen Produkts umfassen die Verpackung, in der es geliefert wird, sowie die Arbeit zur Herstellung des Artikels. -

In Arbeit:

Ein Handy besteht aus einer Hülle, eine Leiterplatte, und Komponenten. Der Prozess der Montage der Teile an einem dedizierten Arbeitsplatz ist WIP. -

MRO-Waren:

Instandhaltung, Reparatur- und Betriebsmittel für eine Eigentumswohnung umfassen Kopierpapier, Ordner, Drucker Toner, Handschuhe, Glasreiniger und Besen zum Aufkehren des Geländes. -

Verpackungsmaterialien:

Bei einem Saatgutunternehmen das primäre Verpackungsmaterial ist der versiegelte Beutel, der enthält, zum Beispiel, Leinsamen. Die Leinsamenbeutel zum Transport und zur Lagerung in eine Kiste zu legen, ist die Sekundärverpackung. Tertiärverpackung ist die Schrumpffolie, die zum Versenden von Paletten mit Produktkisten erforderlich ist. -

Sicherheitsbestand:

Ein Tierarzt in einer abgelegenen Gemeinde versorgt sich mit Desinfektionsmitteln und Leckerlis für Hunde und Katzen für den Fall, dass die Autobahn während des Frühjahrstaues überschwemmt wird. Lieferwagen verzögern. Der Tierarzt lagert diese Artikel ein, um den Kundenbedarf zu decken. -

Erwartetes/glättendes Inventar:

Ein Eventplaner kauft in Erwartung der Hochzeitssaison im Juni vergünstigte Spulen mit Bändern und floralen Tischdecken. -

Entkoppeltes Inventar:

In einer Bäckerei, die Dekorateure haben einen Vorrat an Zuckerrosen, mit denen sie die Hochzeitstorten schmücken können – selbst wenn der Vorrat an Zuckerguss-Mix des Verzierungsteams verspätet ist, die Dekorateure können weiterarbeiten. Die Blumen sind Teil des Designs der Torte. Wenn der Bäcker keine mehr hat, Sie konnten keinen fertigen Kuchen liefern. -

Zyklusinventar:

Da ein Restaurant seine letzten 500 Papierservietten verwendet, der neue Nachfüllauftrag kommt. Die Servietten passen problemlos in den dafür vorgesehenen Stauraum. -

Serviceinventar:

Ein Café ist täglich 12 Stunden geöffnet, mit 10 Tischen, an denen die Gäste durchschnittlich eine Stunde mit dem Essen verbringen. Sein Serviceinventar, deshalb, beträgt 120 Mahlzeiten pro Tag. -

Theoretische Inventarkosten:

Ein Restaurant möchte 30 % seines Budgets für Lebensmittel ausgeben, stellt jedoch fest, dass die tatsächlichen Ausgaben bei 34 % liegen. Das „theoretische Inventar“ sind die 4% der Lebensmittel, die verloren gingen oder verschwendet wurden. -

Buchbestand:

Der theoretische Bestand des Bestands im Bestandsdatensatz oder -system, die bei einer Zählung vom tatsächlichen Bestand abweichen können. -

Transitbestand:

Ein Kunstladen bestellt und bezahlt 40 Dosen eines beliebten Bleistiftsets. Die Dosen sind vom Lieferanten unterwegs und deshalb, im Transit. -

Überbestand:

Ein Shampoo-Unternehmen produziert 50, 000 spezielle Shampoo-Flaschen, die für die Olympischen Sommerspiele gebrandmarkt sind, aber es verkauft nur 45, 000 und die Olympischen Spiele sind vorbei – niemand will sie kaufen, so sind sie gezwungen, sie zu rabattieren oder zu verwerfen.

Was sind die vier verschiedenen Inventartypen?

Es gibt vier Hauptarten von Inventar:Rohstoffe/Komponenten, WIP, Fertigwaren und MRO. Jedoch, manche Leute kennen nur drei Arten von Inventar, MRO weglassen.

Das Verständnis der verschiedenen Arten von Lagerbeständen ist unerlässlich, um fundierte Entscheidungen in der Finanz- und Produktionsplanung zu treffen.

13 Arten von Inventar

-

Rohes Material:

Rohstoffe sind die Materialien, die ein Unternehmen verwendet, um Produkte herzustellen und zu veredeln. Wenn das Produkt fertig ist, die Rohstoffe sind in der Regel nicht in ihrer ursprünglichen Form zu erkennen, wie Öl, das zur Herstellung von Shampoo verwendet wird. -

Komponenten:

Komponenten ähneln Rohstoffen darin, dass sie die Materialien sind, die ein Unternehmen verwendet, um Produkte herzustellen und zu veredeln. außer dass sie bei Fertigstellung des Produkts erkennbar bleiben, wie eine Schraube. -

In Arbeit (WIP):

WIP-Bestand bezieht sich auf Artikel in der Produktion und umfasst Rohstoffe oder Komponenten, Arbeit, Overhead und sogar Verpackungsmaterial. -

Fertigwaren:

Fertigwaren sind verkaufsfertige Artikel. -

Instandhaltung, Reparatur- und Betriebs(MRO)-Waren:

MRO ist Inventar – oft in Form von Verbrauchsmaterialien –, das die Herstellung eines Produkts oder die Wartung eines Unternehmens unterstützt. -

Verpackung und Verpackungsmaterial:

Es gibt drei Arten von Verpackungsmaterialien. Die Primärverpackung schützt das Produkt und macht es nutzbar. Sekundärverpackung ist die Verpackung der Fertigware und kann Etiketten oder SKU-Informationen enthalten. Die dritte Verpackungsart ist die Sammelverpackung für den Transport. -

Sicherheitsbestand und Vorwegnahmebestand:

Sicherheitsbestand ist der zusätzliche Bestand, den ein Unternehmen kauft und lagert, um unerwartete Ereignisse abzudecken. Sicherheitsbestand hat tragende Kosten, aber es unterstützt die Kundenzufriedenheit. Ähnlich, Der Vorlaufbestand umfasst Rohstoffe oder Fertigerzeugnisse, die ein Unternehmen aufgrund von Absatz- und Produktionstrends einkauft. Wenn der Preis eines Rohstoffs steigt oder die Spitzenverkaufszeit näher rückt, ein Unternehmen kann Sicherheitsbestände kaufen. -

Entkopplung des Inventars:

Lagerbestand entkoppeln ist der Begriff, der für zusätzliche Artikel oder WIP verwendet wird, die an jeder Station der Produktionslinie aufbewahrt werden, um Arbeitsunterbrechungen zu vermeiden. Die Entkopplung von Lagerbeständen ist sinnvoll, wenn Teile der Linie mit unterschiedlichen Geschwindigkeiten arbeiten und gilt nur für Unternehmen, die Waren herstellen. Während alle Unternehmen über Sicherheitsbestände verfügen können. -

Zyklusinventar:

Unternehmen bestellen Zyklusinventar in Chargen, um die richtige Menge an Lagerbeständen zu den niedrigsten Lagerkosten zu erhalten. Weitere Informationen zu Zyklusinventarformeln finden Sie im „Grundlegenden Leitfaden zur Bestandsplanung“. -

Serviceinventar:

Ein Management-Accounting-Konzept, Serviceinventar bezieht sich darauf, wie viel Service ein Unternehmen in einem bestimmten Zeitraum erbringen kann. Ein Hotel mit 10 Zimmern, zum Beispiel, hat einen Servicebestand von 70 Übernachtungen pro Woche. -

Transitbestand:

Auch bekannt als Pipeline-Inventar, Transitbestand ist Bestand, der zwischen Hersteller, Lager und Distributionszentren. Es kann Wochen dauern, bis das Transitinventar zwischen den Einrichtungen verschoben wird. -

Theoretisches Inventar:

Auch Buchbestand genannt, Der theoretische Bestand ist der Mindestbestand, den ein Unternehmen benötigt, um einen Prozess ohne Wartezeit abzuschließen. Theoretisches Inventar wird hauptsächlich in der Produktion und in der Lebensmittelindustrie verwendet. Es wird mit der tatsächlichen vs. theoretischen Formel gemessen. -

Überbestand:

Auch als veraltetes Inventar bekannt, Überbestände sind nicht verkaufte oder ungenutzte Waren oder Rohstoffe. Ein Unternehmen erwartet nicht, diese Aktien zu verwenden oder zu verkaufen, muss jedoch für die Lagerung bezahlen.

Was ist Fertigungsinventar?

Bei der Herstellung, Bestand besteht aus Lagerartikeln, Rohstoffe und die Komponenten, die zur Herstellung von Waren verwendet werden. Hersteller verfolgen die Lagerbestände genau, um sicherzustellen, dass es keine Engpässe gibt, die die Arbeit beeinträchtigen könnten.

Die Buchhaltung unterteilt den Produktionsbestand in Rohstoffe, WIP und Fertigwaren, da jede Art von Inventar unterschiedliche Kosten verursacht. Rohstoffe kosten in der Regel weniger pro Einheit als Fertigartikel.

Was bedeutet Inventar in der Dienstleistungsbranche?

Jedes Unternehmen hat Aktien, die sein reguläres Geschäft unterstützen. Für Dienstleistungsunternehmen, dieses Inventar ist immateriell. Inventar einer Anwaltskanzlei, zum Beispiel, enthält seine Dateien. Papier, auf dem Rechtsdokumente gedruckt werden, ist das MRO des Unternehmens.

Die Bedeutung der Bestandskontrolle

Die Bestandskontrolle hilft Unternehmen, die richtige Menge an Inventar zur richtigen Zeit zu kaufen. Auch Bestandskontrolle genannt, der Prozess hilft, die Lagerbestände zu optimieren, reduziert Lagerkosten und verhindert Fehlbestände.

Erfahren Sie mehr im „Grundlegenden Leitfaden zur Bestandskontrolle“.

Best Practices für das Inventar

Best Practices für den Bestand umfassen eine sorgfältige Bestandsverwaltung. Der Geschäftsspruch „Wenn du es nicht messen kannst, du schaffst es nicht“ gilt hier. Die erste bewährte Methode ist die Bestandsverfolgung. Andere sind:

-

Tragen Sie Sicherheitsvorräte:

Auch als Pufferlager bekannt, Diese Produkte tragen dazu bei, dass Unternehmen keine Materialien oder stark nachgefragte Artikel ausgehen. Sobald Unternehmen ihr berechnetes Angebot aufgebraucht haben, Sicherheitsbestand dient als Backup für den Fall, dass die Nachfrage unerwartet ansteigt. -

Investieren Sie in ein Cloud-basiertes Bestandsverwaltungsprogramm:

Cloudbasierte Bestandsverwaltungssysteme informieren Unternehmen in Echtzeit, wo sich jedes Produkt und jede SKU weltweit befindet. Diese Daten helfen einer Organisation, reaktionsschneller zu sein, auf dem neusten Stand, und flexibel. -

Starten Sie ein Zykluszählprogramm:

Zeit sparen, Geld und Kunden. Die Vorteile des Zykluszählens gehen weit über das Lager hinaus, da der Bestand abgestimmt und die Kunden zufrieden sind. -

Verwenden Sie die Chargen-/Losverfolgung :

Notieren Sie Informationen zu jeder Charge oder Charge eines Produkts. Einige Unternehmen protokollieren genaue Details, wie Verfallsdaten, die Informationen über die Verkaufsdaten ihrer Produkte liefern. Unternehmen, die keine verderblichen Waren haben, verwenden die Chargen-/Losverfolgung, um die Landekosten oder die Haltbarkeit ihrer Produkte zu ermitteln.

Was ist ein Inventarisierungsprozess?

Ein Inventarisierungsprozess verfolgt Inventar, wie Unternehmen erhalten, Geschäft, verwalten, und als laufende Arbeit zurückziehen oder konsumieren. Im Wesentlichen, Der Inventurprozess ist der Lebenszyklus von Waren und Rohstoffen.

Sehen Sie sich ein Diagramm des Inventarprozessflusses an und erfahren Sie mehr, indem Sie „The Essential Guide to Inventory Planning“ lesen.

Was ist Inventarzählung?

Eine Inventurzählung ist der physische Vorgang des Zählens von Artikeln in einem Lager oder einem Lager. Eine Inventurzählung prüft auch den Zustand der Artikel. Aus buchhalterischen Gründen, Inventurzählungen helfen bei der Beurteilung von Vermögenswerten und Schulden.

Bestandszählungen helfen Ihnen zu verstehen, welche Bestände sich gut entwickeln. Bestandsmanager können diese Informationen verwenden, um den Lagerbedarf zu prognostizieren und Budgets zu verwalten. Um mehr über die Bestandszählung zu erfahren, Lesen Sie die Artikel zu „Physical Inventory“ und „Cycle Counting 101“.

Methoden der Bestandserfassung

Die beiden Methoden der Bestandserfassung sind periodisch und dauerhaft. Bei der periodischen Inventur, Sie zählen den Bestand zu bestimmten Zeiten und addieren die Summen zum Hauptbuch. Bei der ewigen Methode Sie erfassen Bestandsveränderungen, sobald sie auftreten.

Obwohl jede Art von Unternehmen regelmäßige Inventuren verwenden kann, kleine Organisationen verwenden es häufig, vor allem, wenn keine Pläne zur Skalierung des Geschäfts bestehen. Das periodische Verfahren erfordert keine spezielle Software oder Ausrüstung. Unternehmen verwenden häufig Scanner und Point-of-Sale (POS)-Geräte, um die für die ständige Bestandsaufnahme erforderliche Echtzeitzählung durchzuführen. Um mehr über jede Methode zu erfahren, Lesen Sie „Das Periodensystem:Ist es die richtige Wahl?“ und „Der endgültige Leitfaden für die unbefristete Bestandsaufnahme“.

Was ist Lagerumschlag?

Der Lagerumschlag ist die Häufigkeit, mit der ein Unternehmen einen Artikel in einem bestimmten Zeitraum verkauft oder verwendet. Die Zahl kann verraten, ob ein Unternehmen zu viel Lagerbestand hat. Um den Lagerumschlag zu ermitteln, verwenden Sie die folgenden Gleichungen:

Durchschnittliche Lagerbestand = ( Anfangsinventar + Endbestand ) / 2

Lagerumschlag =Verkauf + Durchschnittliche Lagerbestand

Um mehr über Lagerumschlag zu erfahren, lesen Sie „Inventarumsatz-Grundlage:Berechnungen, Preise und Analysen.“

Was ist eine Bestandsanalyse?

Die Bestandsanalyse ist die Untersuchung, wie sich die Produktnachfrage im Laufe der Zeit verändert. Diese Analyse hilft Unternehmen, die richtige Menge an Waren zu lagern und zu prognostizieren, wie viel Kunden in Zukunft wünschen werden.

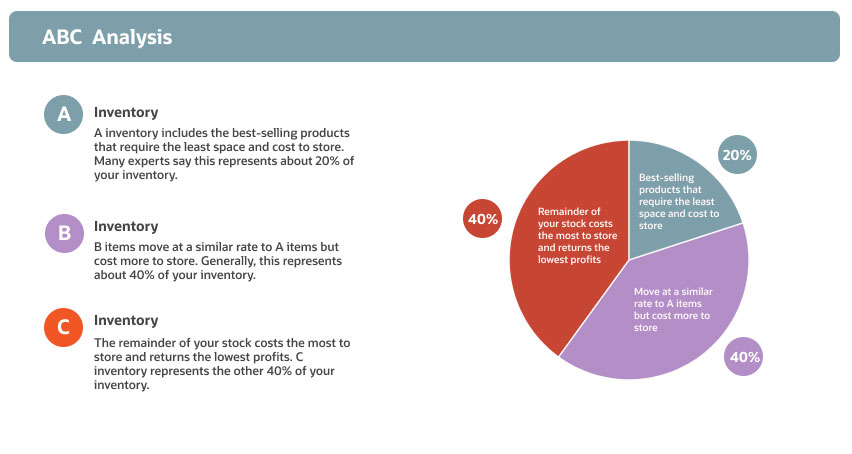

Ein bekanntes Verfahren zur Durchführung einer Bestandsanalyse ist die ABC-Analyse. Um eine ABC-Analyse durchzuführen, gruppieren Sie Waren in drei Kategorien:

-

Ein Inventar: Ein Inventar umfasst die meistverkauften Produkte, deren Lagerung am wenigsten Platz und Kosten erfordert. Viele Experten sagen, dass dies etwa 20 % Ihres Inventars ausmacht.

-

B-Bestand: B-Artikel bewegen sich mit einer ähnlichen Geschwindigkeit wie A-Artikel, kosten jedoch mehr Lagerkosten. Allgemein, dies entspricht etwa 40 % Ihres Inventars.

-

C-Bestand: Der Rest Ihres Lagerbestands ist am teuersten zu lagern und bringt die niedrigsten Gewinne. C-Inventar repräsentiert die anderen 40% Ihres Inventars.

Die ABC-Analyse nutzt das Pareto, oder 80/20, Prinzip und sollte die 20 % Ihres Inventars offenlegen, die 80 % Ihres Gewinns einbringen. Ein Unternehmen wird sich auf diese Artikel konzentrieren wollen, um den Umsatz und die Nettogewinnmargen zu steigern.

Die Bestandsanalyse kann die Wahl der Bestandskontrollmethoden beeinflussen, egal ob just-in-time oder just-in-case. Weitere Informationen zur Bestandsanalyse und -kontrolle finden Sie unter siehe „Grundlegende Anleitung zur Bestandskontrolle“.

Vorteile der Bestandsanalyse

Die Bestandsanalyse steigert den Gewinn, indem sie Kosten senkt und den Umsatz unterstützt. Die Bestandsanalyse bietet auch diese weiteren Vorteile:

-

Verbessert den Cashflow: Die Bestandsanalyse hilft Ihnen, Artikel zu identifizieren und nachzubestellen, die Sie häufig verkaufen, Sie geben also kein Geld für Inventar aus, das sich langsam bewegt.

-

Reduziert Fehlbestände: Wenn Sie wissen, welches Inventar Kunden am meisten wünschen, Sie können die Nachfrage besser antizipieren und Fehlbestände vermeiden.

-

Erhöht die Kundenzufriedenheit: Die Bestandsanalyse bietet Einblicke in das, was und wie Kunden Waren kaufen.

-

Reduziert verschwendetes Inventar: Verstehen was, wann und wie viel die Leute kaufen, minimiert die Notwendigkeit, veraltete Produkte zu lagern, sowie wenn Produkte ablaufen, damit Sie eine Strategie für deren Verwendung haben.

-

Reduziert Projektverzögerungen: Wenn Sie sich über die Lieferzeiten von Lieferanten informieren, können Sie besser verstehen, wann Nachbestellungen erforderlich sind und wie Sie verspätete Lieferungen vermeiden können.

-

Verbessert die Preisgestaltung von Lieferanten und Lieferanten: Die Bestandsanalyse kann dazu führen, dass Sie regelmäßig große Produktmengen bestellen, im Vergleich zu kleinen Volumina mit einem weniger zuverlässigen Zeitplan. Diese Regelmäßigkeit kann Sie in die Lage versetzen, Rabatte mit Lieferanten auszuhandeln.

-

Erweitert Ihr Verständnis des Geschäfts: Die Bestandsprüfung bietet Einblicke in Ihren Bestand, Kunden und Geschäft.

Was ist Nachfrageprognose?

Nachfrageprognose ist die Praxis der Vorhersage der Kundennachfrage durch Betrachtung vergangener Kauftrends, wie Werbeaktionen und Saisonalität. Die genaue Vorhersage der Nachfrage bietet ein besseres Verständnis dafür, wie viel Lagerbestand Sie benötigen, und reduziert die Notwendigkeit, Überbestände zu lagern.

Erfahren Sie mehr über Bedarfsprognosen in unserem „Grundlegenden Leitfaden zur Bestandsplanung“.

Vorteile von Bestandsverwaltung und genauer Bestandsaufnahme

Eine gute Bestandsverwaltungsstrategie und genaue Bestandszählungen können dazu beitragen, dass Unternehmen Geld sparen, da sie nur für Artikel ausgeben, die Kunden kaufen, und ihre Abläufe vereinfachen. Lesen Sie mehr über weitere Vorteile im Artikel „Top Inventory Management Benefits“.

Buchhaltung für Inventar

Die Bestandsbuchhaltung ist das System, das Wertänderungen des Bestands zählt und aufzeichnet. Rohes Material, WIP und Fertigwaren sind alle Vermögenswerte. Die Finanzbuchhaltung für Lagerbestände bietet eine genaue Bewertung dieser Lagerbestände.

Die Bestandsbuchhaltung ermittelt den Wert für Lagerartikel und die korrekte Artikelanzahl. Diese Zahlen bestimmen die Kosten der verkauften Waren und den Endbestandswert, die in den Gesamtwert des Unternehmens einfließen.

Was sind durchschnittliche Lagerkosten?

Die durchschnittlichen Lagerkosten sind eine Methode zur Berechnung der Kosten pro Einheit verkaufter Waren. Um die durchschnittlichen Kosten zu berechnen, die Summe der Kosten aller zum Verkauf stehenden Aktien erhalten, und dividiere es durch die Anzahl der verkauften Artikel.

Diese Methode wird auch als gewichtete Durchschnittskosten bezeichnet. Weitere Informationen zu den durchschnittlichen Lagerkosten finden Sie im Artikel „Der Schlüssel zur Verwendung von Lagerkostenrechnungsmethoden in Ihrem Unternehmen“.

NetSuite-Software für die Verwaltung all Ihrer Inventaranforderungen

Die richtige Verwaltung des Inventars kann ein Geschäft machen oder zerstören. Zu jedem Zeitpunkt Einblick in Ihre Aktie zu haben, ist entscheidend für den Erfolg. Entscheidungsträger wissen, dass sie die richtigen Tools benötigen, um ihren Bestand effektiv zu verwalten. NetSuite bietet eine Reihe nativer Tools zur Bestandsverfolgung an mehreren Standorten, Ermitteln von Meldepunkten und Verwalten von Sicherheitsbeständen und Cycle-Counts. Finden Sie mit den Funktionen für die Bedarfsplanung und die Verteilungsbedarfsplanung das richtige Gleichgewicht zwischen Nachfrage und Angebot in Ihrem gesamten Unternehmen.

NetSuite bietet Cloud-Inventarverwaltungslösungen, die perfekt für Unternehmen, von Start-ups über kleine Unternehmen bis hin zu den Fortune 100, geeignet sind. Erfahren Sie mehr darüber, wie Sie NetSuite verwenden können, um Inventar zu planen und zu verwalten, um die Bearbeitungskosten zu senken und den Cashflow zu erhöhen.

Stärken Sie Ihre Lieferkette

mit Bestandsverwaltung

-

Einzelhandelszusammenfassung:Das Gute,

Das Schlechte, Und die Zukunft Der am 14. August veröffentlichte Einzelhandelsumsatzbericht für Juli gab einen massiven Hinweis darauf, was diese Woche aus den Einzelhandelsgewinnen kommen sollt

-

Wie man mit teuren Freunden umgeht

Egal was ich tue, um es zu verhindern, Frühlingsbudgetkriechen scheint sich zu dieser Jahreszeit immer durchzusetzen. Manchmal scheint es, als würden die Dollars aus der Tür fliegen, sobald die Temper

-

Was ist eine Backcharge?

Eine Nachbelastung ist eine Rechnung für Ausgaben, die zu einem früheren Zeitpunkt angefallen sind. Einige der Gründe, warum eine solche Gebühr anfallen kann, sind die Einziehung von Zahlungen für ein

-

Der richtige Weg, um im Ruhestand Geld von Ihrem Rentenkonto abzuheben

Wenn Sie ein fleißiger Sparer waren, Sie haben wahrscheinlich erkannt, wie wichtig es ist, eine Mischung aus Rentenkonten zu haben:ein steuerbegünstigtes IRA- oder ein Rentenkonto am Arbeitsplatz wie

Lagerverwaltung

- Bestandsverwaltungssysteme sind der Schlüssel zum Erfolg für diese drei Unternehmen

- Die wesentlichen Logistik-KPIs und -Metriken, die Sie verfolgen müssen

- Periodisches Inventarsystem:Ist es die richtige Wahl?

- Sicherheitsbestand:Was es ist und wie man es berechnet

- Lagerumschlagsverhältnis definiert:Formel,

- Ultimative Checkliste für die Inventurzählung in 24 Schritten

-

Was sind die Vor- und Nachteile einer Finanzkennzahlenanalyse eines Unternehmens?

Was sind die Vor- und Nachteile einer Finanzkennzahlenanalyse eines Unternehmens? Was sind die Vor- und Nachteile einer Finanzkennzahlenanalyse eines Unternehmens? Bei der Bewertung eines Unternehmens, Für ein genaues Bild sind unterschiedliche Werte erforderlich. Die meisten Wert...

-

So halten Sie Ihre Investitionsgebühren niedrig – und warum es so wichtig für Ihr Endergebnis ist

So halten Sie Ihre Investitionsgebühren niedrig – und warum es so wichtig für Ihr Endergebnis ist Wenn es um Investitionen geht, Die meisten Leute konzentrieren sich hauptsächlich auf die Gesamtrendite ihres Portfolios. Die Anlagegebühren fallen auf der Prioritätenliste weiter unten. Aber nehmen...

-

Was ist der Singapur-Dollar (SGD)?

Was ist der Singapur-Dollar (SGD)? Der Singapur-Dollar (SGD) ist die offizielle gesetzliche Währung des südostasiatischen Inselstaates. der Republik Singapur. Seine Dollarstückelungen werden üblicherweise mit dem Symbol S$ bezeichnet, ...

-

So berechnen Sie Basispunkte

So berechnen Sie Basispunkte Zinsänderungen werden oft mit Basispunkten berechnet. Ein Basispunkt ist der kleinste Schritt, der verwendet wird, um Anleiherenditen oder andere Zinssätze anzugeben. Anders ausgedrückt, ein Basispun...