Geldmarkt vs. CD:Was ist das Beste für Sie?

Wenn Sie einige Ersparnisse haben, auf die Sie Zinsen verdienen möchten, aber der Meinung sind, dass ein normales Sparkonto nicht ganz ausreicht, sollten Sie die Verwendung eines Geldmarktkontos oder eines Einlagenzertifikats (CD) in Betracht ziehen. Welche für Sie am besten geeignet ist, hängt von Ihren Einkommenserwartungen und der Art des Zugangs ab, den Sie benötigen.

Geldmarktkonten vs. CDs:ein kurzer Überblick

Ein Geld Markt Konto ist ein Einlagenkonto, das wie ein Sparkonto verzinst wird, Ihnen aber wie ein Girokonto Zugriff gewährt. Mit einem Geldmarktkonto erhalten Sie einen wettbewerbsfähigen Zinssatz für Ihr Guthaben und einen begrenzten Zugriff auf Schecks und Debitkarten.

Ein CD ist ein Sparkonto, bei dem Sie Ihr Geld im Allgemeinen für eine bestimmte Zeit eingezahlt lassen müssen. Wenn die Zeit abgelaufen ist oder die CD fällig wird, können Sie sie auszahlen lassen oder für eine andere Laufzeit „übertragen“. CDs bieten in der Regel höhere Zinsen als Tagesgeldkonten.

Hier sehen Sie die beiden Arten von Konten auf einen Blick:

CDs und Geldmarktkonten sind gleichermaßen sichere Aufbewahrungsorte für Ihr Geld.

Sowohl CDs als auch Geldmarktkonten sind Einlagenkonten. Das bedeutet, dass bei FDIC -Mitgliedsbanken ist Ihr Geld bis zum gesetzlich zulässigen Höchstbetrag durch die Federal Deposit Insurance Corporation geschützt. (Um den vollen Schutz zu erhalten, den die Bundesversicherung bietet, vergewissern Sie sich, dass Ihre kombinierten Einlagen innerhalb der Bundesgrenzen liegen, indem Sie sich den Online-Rechner der FDIC ansehen .)

Mit anderen Worten, Ihr Geld in beiden Kontoarten ist ungefähr so sicher, wie es nur sein kann.

Ally Bank Tipp:Geldmarktkonto klingt sehr nach Geldmarkt-Investmentfonds . Es sind völlig unterschiedliche Produkte. Ein Geldmarkt gegenseitig Fonds ist ein Anlageprodukt, das nicht FDIC-versichert ist. Mehr darüber erfahren Sie hier bei Ally Invest.

Bei CDs dreht sich alles um die Preise.

Wenn Ihre oberste Priorität darin besteht, den höchsten Zinssatz zu verdienen, sind CDs wahrscheinlich die bessere Wahl. CDs, insbesondere CDs mit längerer Laufzeit, bieten in der Regel höhere APYs (jährliche prozentuale Renditen) als andere Arten von Einlagenkonten, einschließlich Geldmarktkonten. Und es gibt mehrere Typen von CDs zur Auswahl, um unterschiedliche Anforderungen zu erfüllen.

Darüber hinaus haben CDs in der Regel feste Raten. Wenn Sie sich also im Voraus eine tolle Rate sichern, gehört sie Ihnen während der gesamten Laufzeit der CD. Sie können Ihre Einnahmen schätzen und mit Laufzeiten und Einzahlungsbeträgen herumspielen, indem Sie Ihre Zahlen in einen CD-Rechner wie diesen einstecken.

CDs erfordern jedoch normalerweise, dass Sie Ihr Geld für eine bestimmte Zeit eingezahlt lassen. Wenn Sie Ihr Geld vor der angegebenen Zeit abheben, müssen Sie möglicherweise eine Abhebungsstrafe zahlen. Und Sie können Ihrer CD nicht wirklich Geld hinzufügen, bis sie fällig ist und Sie sie für eine weitere Laufzeit verlängern.

Bei Geldmarktkonten dreht sich alles um den einfachen Zugang.

Wenn Sie regelmäßig auf Ihr Guthaben zugreifen müssen, verwenden Sie besser ein Geldmarktkonto als eine CD. Das liegt daran, dass Sie mit einem Geldmarktkonto bis zu sechs Abhebungen pro Kontoauszugszyklus (gemäß Bundesgrenzen) und so viele Abhebungen an Geldautomaten vornehmen können, wie Sie möchten.

Darüber hinaus können Sie Ihrem Geldmarktkonto jederzeit Geld hinzufügen, damit Sie nicht versehentlich das Geld ausgeben, das Sie zum Sparen vorgesehen haben.

Ein Hinweis zu den Zinssätzen für Geldmarktkonten:Obwohl CDs im Allgemeinen höhere Zinssätze bieten, wenn Sie Ihre Einzahlung für eine Weile in Ruhe lassen, heißt das nicht, dass Sie auf einem Geldmarktkonto keine großartigen Zinsen erzielen können. Schauen Sie sich um und vergleichen Sie APYs, um einen wettbewerbsfähigen Tarif zu finden, und stellen Sie sicher, dass Sie alle Bedingungen aller Konten verstehen, die Sie in Betracht ziehen.

Ally Bank-Tipp:Da Online-Banken nicht die Gemeinkosten herkömmlicher Banken haben, können sie die Einsparungen in Form von günstigen Zinsen an Sie weitergeben.

Sehen Sie sich unsere Zinssätze für Geldmarktkonten an

Was ist also besser, Geldmarktkonto oder CD?

Ob ein CD- oder Tagesgeldkonto für Sie am besten geeignet ist, hängt von Ihren Prioritäten beim Sparen ab. Wenn Sie einen flexiblen Zugang benötigen, eröffnen Sie im Allgemeinen ein Tagesgeldkonto; Wenn nicht, profitieren Sie von höheren CD-Gebühren.

Vergessen Sie jedoch nicht, dass es keine Regel gibt, die besagt, dass Sie nicht beides haben können. Vielleicht möchten Sie eine CD für langfristige Ziele und ein Geldmarktkonto für kurzfristigere Ziele oder vielleicht sogar einen Notfallfonds eröffnen.

-

Mieten vs. Hauskauf:Was ist das Beste für Sie?

Ist es günstiger, ein Haus zu mieten oder zu kaufen? Es hängt davon ab, ob. Ob Sie schon lange davon geträumt haben, eine eigene Wohnung zu besitzen, oder nur immer wieder hören, dass Sie Geld für d

-

Welcher Peer-to-Peer-Kreditgeber ist der Beste für Sie? Wohlstand vs. LendingClub

Sozialkredite bieten großartige Alternativen zu regulären Bankkrediten. Prosper und LendingClub sind die besten Peer-to-Peer-Kreditgruppen. Aber welches ist das Beste für Sie? Was ist Peer-to-Pee

Devisenmarkt

- Welche Insolvenz passt zu Ihnen?

- Beraterhonorar oder Provision:Was ist das Beste für Sie?

- Welche Finanzanlage ist die richtige für Sie?

- Welche Haustierversicherung ist die richtige für Sie?

- 5 Dinge, für die Sie zu viel bezahlen

- Budgetierung der persönlichen Finanzen:Welche Option ist die richtige für Sie?

- Geldmarkt vs. CD

- Beste Geldmarktkonten &Preise für 2021

- Besserung vs. persönliches Kapital:Welches ist die beste Wahl für Sie?

-

Geldmarkt vs. CD:Was ist das Richtige für Sie?

Geldmarkt vs. CD:Was ist das Richtige für Sie? Sowohl bei Geldmarktkonten als auch bei Einlagenzertifikaten (CDs) können Ihre Ersparnisse verzinst werden. Im Allgemeinen, Geldmarktkonten bieten niedrigere Zinsen, aber mehr Flexibilität beim Geldab...

-

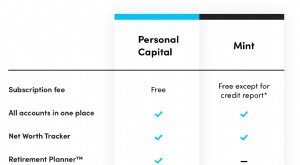

Persönliches Kapital vs. Minze:Welches ist die beste Wahl für Sie?

Persönliches Kapital vs. Minze:Welches ist die beste Wahl für Sie? Welche Finanzplattform sollten Sie verwenden – Personal Capital oder Mint? Dies ist eine häufige Frage, da beide Unternehmen beliebte Online-Finanzierungstools anbieten. Auf einen Blick, sie schei...