Vorzeitige Insolvenzbeseitigung:Fordern Sie Ihre Kreditwürdigkeit heraus und bauen Sie sie wieder auf

Ein Insolvenzantrag kann sich wie ein Tiefpunkt anfühlen – das bedeutet jedoch nicht, dass Ihre Kreditwürdigkeit für immer ruiniert ist. Während die meisten Leute denken, dass sie sieben bis zehn Jahre warten müssen, bis das Problem aus ihrer Kreditauskunft verschwindet, gibt es Möglichkeiten, es anzufechten und es möglicherweise frühzeitig zu entfernen.

Selbst wenn es so bleibt, können Sie jetzt viel tun, um die Wiederherstellung Ihrer Kreditwürdigkeit zu beschleunigen. In diesem Leitfaden erfahren Sie, wie Sie eine Insolvenz anfechten können, wann es funktioniert und welche Schritte Sie unternehmen können, um Ihre Kreditwürdigkeit schneller wiederherzustellen.

Sie wissen nicht, wo Sie mit Ihrer Kreditwürdigkeit anfangen sollen?

Beantworten Sie ein paar einfache Fragen und erhalten Sie einen kostenlosen Schritt-für-Schritt-Plan zum Wiederaufbau Ihrer Kreditwürdigkeit.

Wie lange bleibt eine Insolvenz in Ihrer Kreditauskunft?

Wie lange eine Insolvenz in Ihrer Kreditauskunft verbleibt, hängt davon ab, welche Art von Insolvenz Sie eingereicht haben:

- Die Insolvenzdauer nach Kapitel 7 beträgt 10 Jahre ab dem Datum Ihrer Einreichung.

- Die Insolvenzdauer nach Kapitel 13 beträgt 7 Jahre ab dem Anmeldetag.

Ein häufiger Fehler besteht darin, anzunehmen, dass der Countdown mit der Insolvenzeröffnung beginnt. Das ist nicht der Fall. Die Uhr beginnt an dem Tag, an dem Sie die Klage einreichen, egal wie lange das Gerichtsverfahren dauert.

Bedenken Sie außerdem, dass die in der Einreichung enthaltenen Konten möglicherweise länger bestehen bleiben, selbst nachdem die Insolvenz aus Ihrer Kreditauskunft gelöscht wurde – es sei denn, Sie unternehmen Schritte, um auch diese anzufechten.

Wie die Aufhebung einer Insolvenz funktioniert – und warum sie möglich ist

Die meisten Leute denken, dass man einfach abwarten muss – aber in manchen Fällen kann man eine Insolvenz vorzeitig aufheben lassen, wenn sie nicht ordnungsgemäß überprüft wurde.

Kreditauskunfteien sind gemäß dem Fair Credit Reporting Act (FCRA) verpflichtet, nur korrekte und überprüfbare Informationen zu melden. Dazu gehören öffentliche Aufzeichnungen wie Insolvenzen. Aber hier ist der Haken:Kreditauskunfteien erhalten Insolvenzinformationen nicht direkt von den Gerichten. Sie beziehen es normalerweise aus Quellen Dritter.

Das schafft Raum für Fehler – und Chancen.

Wenn Sie der Kreditauskunftei in einem Verfahrensantragsschreiben mitteilen, wie sie die Insolvenz überprüft hat, kann sie behaupten, dass sie dies vor Gericht bestätigt hat. Die meisten Gerichte überprüfen jedoch nichts bei Kreditauskunfteien. Wenn Sie vom Gericht eine schriftliche Bestätigung erhalten, dass die Unterlagen nicht überprüft werden, können Sie diese an das Büro zurücksenden und die Entfernung beantragen.

Es ist keine garantierte Lösung, aber es ist ein legitimer Weg, der für viele Menschen funktioniert hat.

Schritt-für-Schritt:So bestreiten Sie eine Insolvenz anhand Ihrer Kreditauskunft

Wenn Sie versuchen, eine Insolvenz frühzeitig aus Ihrer Kreditauskunft zu streichen, gehen Sie wie folgt vor. Es gibt keine Garantie dafür, dass es funktioniert, aber es ist legal, kann kostenlos selbst ausprobiert werden und hat bei anderen funktioniert.

1. Holen Sie sich Ihre Kreditauskünfte

Rufen Sie zunächst Ihre Kreditberichte von allen drei großen Kreditauskunfteien ab:Equifax, Experian und TransUnion.

Sie können sie kostenlos bei AnnualCreditReport.com erhalten. Sie haben alle 12 Monate Anspruch auf einen kostenlosen Bericht von jedem Büro, aber in bestimmten Zeiträumen (z. B. bei Verlängerungen nach COVID-19) können Sie diese möglicherweise häufiger erhalten.

Stellen Sie sicher, dass Sie alle drei Berichte überprüfen – Insolvenzen werden nicht immer in allen Büros auf die gleiche Weise angezeigt.

2. Auf Fehler oder Inkonsistenzen prüfen

Gehen Sie den Insolvenzabschnitt Zeile für Zeile durch. Suchen Sie nach allem, was falsch oder nicht überprüfbar sein könnte:

- Ihr Name oder Ihre Adresse ist falsch geschrieben

- Das Anmeldedatum ist falsch

- Die Fallnummer fehlt oder ist falsch

- Bei der Entlassung steht „entlassen“, oder umgekehrt

- Verschiedene Büros geben unterschiedliche Daten oder Status an

- Die gleiche Insolvenz wird zweimal unter unterschiedlichen Fallnummern aufgeführt

Selbst eine kleine Abweichung könnte ein Grund für die Entfernung sein.

3. Senden Sie an jedes Büro ein Verfahrensanforderungsschreiben

Als nächstes senden Sie einen Brief an jede Kreditauskunftei und fragen Sie, wie sie die Insolvenz überprüft haben. Dies wird als verfahrensrechtliche Anfrage bezeichnet gemäß dem Fair Credit Reporting Act.

Hier ist der Schlüssel:Kreditauskunfteien sagen oft, dass sie die Informationen „mit dem Gericht“ überprüft haben, aber die meisten Gerichte kommunizieren nicht direkt mit Kreditauskunfteien.

Dies öffnet die Tür zur Entfernung, wenn das Büro die Aufzeichnung nicht ordnungsgemäß überprüfen kann.

Was in den Brief aufgenommen werden muss:

- Ihr Name und Ihre Kontaktinformationen

- Ein klarer Hinweis auf die Insolvenzliste

- Eine Anweisung, die die Methode zur Überprüfung anfordert

- Eine Kopie Ihrer Kreditauskunft mit der Auflistung (optional, aber hilfreich)

- Ein Antrag auf Aufhebung des Insolvenzverfahrens, wenn dies nicht überprüft werden kann

Tipp:Halten Sie Ihren Brief kurz und sachlich. Geben Sie die Insolvenz nicht zu und geben Sie keine zusätzlichen Details bekannt.

4. Wenden Sie sich direkt an das Gericht

Während Sie auf die Antworten der Kreditauskunfteien warten, wenden Sie sich an das Gericht, bei dem Ihr Insolvenzantrag gestellt wurde.

Fragen Sie:

„Überprüft Ihr Gericht die Insolvenzunterlagen bei Kreditauskunfteien?“

Normalerweise sagen sie Nein – und wenn Sie können, erhalten Sie die Antwort schriftlich.

Diese schriftliche Antwort kann als Beweismittel in Ihrer nächsten Streitrunde verwendet werden.

5. Senden Sie einen Folgestreit mit neuen Beweisen

Wenn das Gericht bestätigt, dass die Insolvenzdaten nicht überprüft werden, senden Sie diese Erklärung zusammen mit einem Folgeschreiben an die Kreditauskunfteien zurück.

In diesem Brief:

- Wiederholen Sie Ihren Streit

- Verweisen Sie auf den früheren Anspruch auf Überprüfung

- Fügen Sie die schriftliche Stellungnahme des Gerichts bei

- Löschung beantragen, da keine überprüfbare Quelle vorliegt

Sie argumentieren nicht, dass die Insolvenz nicht stattgefunden hat – Sie argumentieren, dass sie nicht ordnungsgemäß überprüft wurde.

6. Verfolgen Sie Ihre Streitigkeiten und Ergebnisse

Kreditauskunfteien haben 30 Tage Zeit, Ihren Streit zu untersuchen und darauf zu reagieren.

- Bewahren Sie von jedem Brief, den Sie senden, eine Kopie auf

- Senden Sie alles per Einschreiben mit Rückschein

- Speichern Sie alle Antworten, die Sie von den Ämtern oder dem Gericht erhalten

- Wenn die Insolvenz gelöscht wird, überwachen Sie Ihre Kreditauskünfte, um sicherzustellen, dass sie nicht erneut eingefügt wird

Wenn es ist Wiedereinfügung muss Ihnen das Büro innerhalb von fünf Werktagen schriftlich mitteilen. Sie können den Antrag erneut anfechten oder eine Beschwerde bei der CFPB einreichen.

Was ist mit den in die Insolvenz einbezogenen Konten?

Die Aufhebung der Insolvenz selbst ist eine Sache, aber Sie sollten auch die einzelnen Konten überprüfen, die Teil der Anmeldung waren.

Diese Konten werden normalerweise mit Vermerken wie „in die Insolvenz einbezogen“, „abgebucht“ oder „vom Konkursgeber geschlossen“ angezeigt. Folgendes sollten Sie wissen:

- Jedes Konto hat seinen eigenen Berichtszeitraum. Selbst wenn die Insolvenz sieben bis zehn Jahre andauert, kann es sein, dass einzelne Konten früher in Verzug geraten (in der Regel sieben Jahre nach dem ursprünglichen Zahlungsverzugsdatum).

- Sie können diese Konten separat anfechten. Wenn die Salden falsch sind, mehrfach aufgeführt sind oder den falschen Status aufweisen, können Sie direkt Einspruch einlegen.

- Gehen Sie nicht davon aus, dass die Konten korrekt sind. Gläubiger und Büros machen häufig Fehler bei der Meldung von Konten nach einer Insolvenz, insbesondere bei älteren Unterlagen.

Das Entfernen dieser sekundären negativen Punkte kann Ihre Kreditwürdigkeit verbessern – selbst wenn die Insolvenz bestehen bleibt.

Wie sich eine Insolvenz auf Ihre Kreditwürdigkeit auswirkt

Eine Insolvenz hat eine der größten Auswirkungen aller negativen Elemente auf Ihre Kreditauskunft – die Auswirkung hängt jedoch davon ab, wie hoch Ihre Kreditwürdigkeit zu Beginn war.

Laut FICO:

- Wenn Ihre Kreditwürdigkeit bei etwa 680 liegt, könnte eine Insolvenz sie um 130–150 Punkte senken

- Wenn Ihre Punktzahl näher bei 780 liegt, könnte der Rückgang 220–240 Punkte betragen

Je höher Ihre Punktzahl, desto schwerer ist der Sturz.

Allerdings bleibt Ihr Punktestand nicht für immer im Keller. Die meisten Menschen bemerken, dass sich ihre Kreditwürdigkeit innerhalb von 12 bis 24 Monaten verbessert – insbesondere, wenn sie eine positive Vergangenheit aufbauen und neue abfällige Noten vermeiden.

Eine frühzeitige Aufhebung einer Insolvenz kann dies erheblich beschleunigen. In manchen Fällen steigt der Punktestand allein durch die Löschung des Insolvenzverfahrens um mehr als 100 Punkte – selbst wenn alles andere beim Alten bleibt.

Was passiert, wenn die Insolvenz nicht aufgehoben wird?

Nicht jeder Streit führt beim ersten Versuch zur Entfernung. Das bedeutet nicht, dass Sie keine Optionen mehr haben.

Senden Sie einen Folgestreitfall

Wenn die Kreditauskunftei antwortet, dass Ihre Insolvenz „bestätigt“ wurde, hören Sie hier nicht auf. Sie können einen zweiten Streitfall einreichen – insbesondere, wenn Sie jetzt über zusätzliche Unterlagen des Gerichts verfügen, aus denen hervorgeht, dass die Aufzeichnungen von Kreditauskunfteien nicht überprüft werden.

Einschließen:

- Eine Kopie Ihres Originalbriefs

- Die Antwort des Büros

- Alle neuen Beweise oder Klarstellungen

- Ein verbindlicher Antrag auf Löschung aufgrund fehlender Überprüfung

Legen Sie bei Folgestreitigkeiten einen Abstand von 30–45 Tagen ein, um nicht als unseriös abgestempelt zu werden.

Eskalieren Sie das Problem

Wenn Ihre Einsprüche weiterhin abgelehnt werden, eskalieren Sie die Situation:

- Reichen Sie eine Beschwerde bei der CFPB ein (Büro für finanziellen Verbraucherschutz)

- Fügen Sie Kopien Ihrer Briefe und der Gerichtserklärung bei

- Erklären Sie, warum das Büro Ihrer Meinung nach die Informationen nicht ordnungsgemäß überprüft hat

- Senden Sie einen Antrag auf erneute Untersuchung

- Im Rahmen des FCRA haben Sie jederzeit das Recht, die Richtigkeit und den Überprüfungsprozess anzufechten

Diese Schritte garantieren keine Entfernung, aber sie zeigen den Kreditauskunfteien, dass Sie nicht stillschweigend verschwinden.

So stellen Sie Ihre Kreditwürdigkeit nach der Insolvenz wieder her

Unabhängig davon, ob Ihre Insolvenz aufgehoben wird oder nicht, sollte sofort mit der Wiederherstellung Ihrer Kreditwürdigkeit begonnen werden.

Hier erfahren Sie, worauf Sie sich konzentrieren sollten:

- Bezahlen Sie alle Rechnungen pünktlich – keine Ausnahmen. Die Zahlungshistorie ist der größte Faktor für Ihre Kreditwürdigkeit. Schon eine verspätete Zahlung kann Sie zurückwerfen.

- Verwenden Sie eine gesicherte Kreditkarte oder einen kreditaufbauenden Kredit. Diese Tools tragen dazu bei, eine positive Geschichte wiederherzustellen, wenn sie verantwortungsvoll eingesetzt werden.

- Vermeiden Sie neue Schulden, es sei denn, dies ist unbedingt erforderlich. Konzentrieren Sie sich darauf, das zu verwalten, was Sie haben, und nicht darauf, es zu vergrößern.

- Erwägen Sie Tools, die mehr Daten melden.

- Experian Boost können Ihrer Kreditakte Nebenkosten- und Telefonzahlungen hinzufügen

- Dienste wie RentReporters oder LevelCredit können pünktliche Mietzahlungen melden

- Überwachen Sie Ihre Kreditwürdigkeit monatlich. Verwenden Sie kostenlose Tools oder Apps, um Ihren Punktestand zu verfolgen und sicherzustellen, dass keine neuen Fehler auftauchen

Der Wiederaufbau geschieht nicht über Nacht – aber feste Gewohnheiten können Ihren Punktestand viel schneller in die richtige Richtung bringen, als Sie vielleicht denken.

Sollten Sie eine Kreditreparaturfirma beauftragen?

Kreditreparaturunternehmen sind nicht jedermanns Sache, aber wenn sich der Streitbeilegungsprozess verwirrend oder zeitaufwändig anfühlt, können sie Ihnen den Druck nehmen und die Sache für Sie erledigen.

Vorteile:

- Sie kümmern sich für Sie um das Streitbeilegungsverfahren

- Vertraut mit der Sprache und den Strategien, die am besten funktionieren

- Kann bei mehreren Streitbeilegungsrunden hartnäckiger sein

Nachteile:

- Nicht kostenlos – normalerweise 50 bis 130 $ pro Monat

- Einige Unternehmen versprechen zu viel oder wenden zwielichtige Taktiken an

- Ergebnisse sind nicht garantiert

Worauf Sie achten sollten:

- Klare Preis- und Rückerstattungsrichtlinien

- Keine Vorabgebühren

- Starke Kundenrezensionen

- Spezialisierung auf Streitigkeiten über öffentliche Urkunden (z. B. Insolvenz)

- Bereitschaft, den Prozess zu erläutern, bevor Sie sich anmelden

Wir haben die besten Kreditreparaturdienste überprüft und bewertet, um Ihnen den Vergleich der Optionen zu erleichtern.

Abschließende Gedanken

Eine Insolvenz Ihrer Kreditauskunft kann sich wie eine Sackgasse anfühlen – aber das muss nicht sein.

Möglicherweise können Sie es vorzeitig entfernen lassen, indem Sie in Frage stellen, wie es verifiziert wurde. Und selbst wenn es dabei bleibt, stecken Sie nicht fest. Mit der richtigen Strategie können Sie Ihre Kreditwürdigkeit wieder aufbauen, sich für bessere Zinssätze qualifizieren und mit Zuversicht vorankommen.

Machen Sie den nächsten Schritt – denn Ihre finanzielle Zukunft wird nicht durch Ihre Vergangenheit bestimmt.

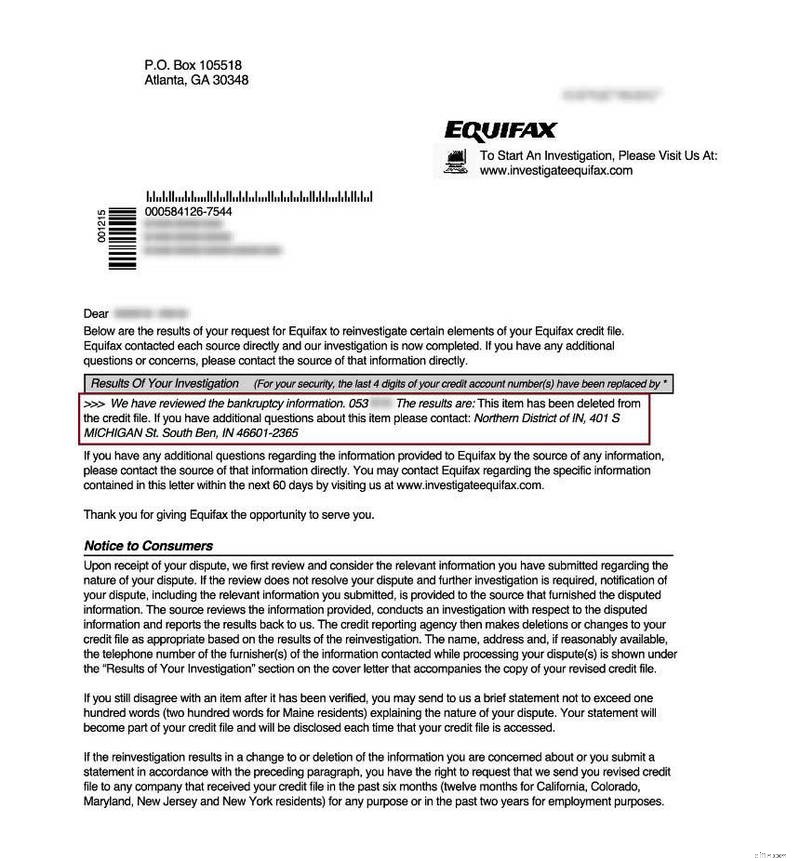

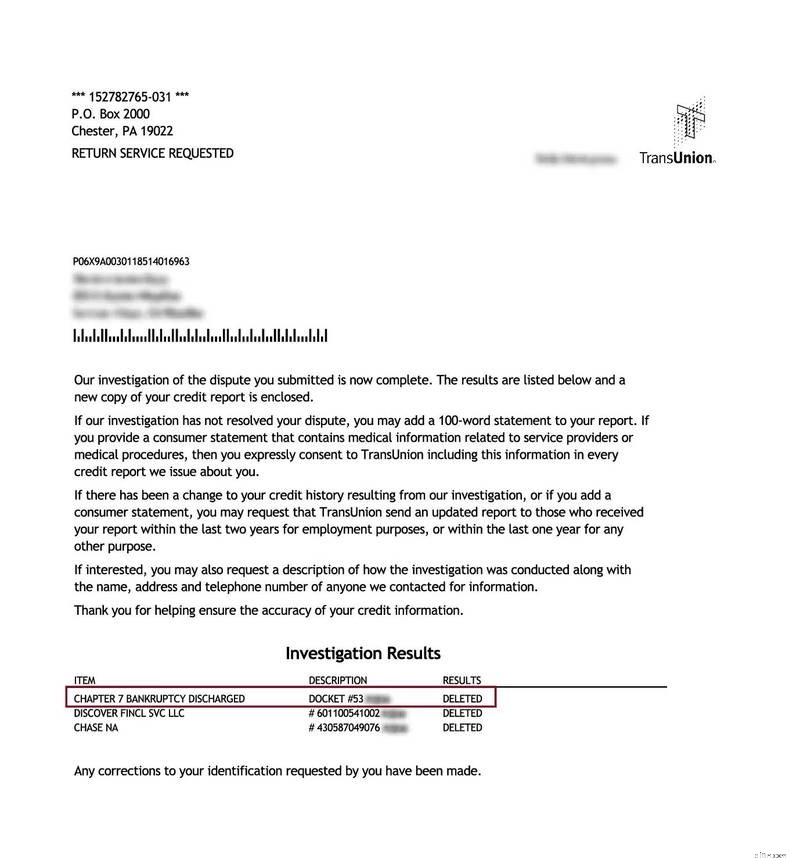

Kapitel 7 Insolvenzen entfernt

Diese Bilder stammen aus tatsächlichen Kreditauskünften nach einem erfolgreichen Streit. Die Ergebnisse sind nicht garantiert und können variieren.

Lernen Sie den Autor kennen

Lauren ist eine persönliche Finanzautorin mit über einem Jahrzehnt Erfahrung darin, Lesern dabei zu helfen, fundierte Geldentscheidungen zu treffen. Sie hat einen Bachelor-Abschluss in Japanisch von der Georgetown University.

-

Anlagerisikotoleranz verstehen:Ein einfacher Leitfaden

Risikotoleranz ist, einfach ausgedrückt, Ihr eigenes Maß an Komfort im Umgang mit den Höhen und Tiefen von Investitionen. Ausgefallene Definitionen in Lehrbüchern könnten es als „den Grad der Unsicher

-

So suchen Sie nach Routing-Nummern

Finden Sie ganz einfach die Bankleitzahl Ihrer Bank. Die American Bankers Association weist jedem Bankinstitut eine eindeutige neunstellige Nummer zu. Diese Nummer, bekannt als Routing-Nummer, wird v

Bankgeschäfte

- Haben Sie Ihren Notfallfonds ausgeschöpft? 3 andere Orte, an denen Sie Ihr Geld anlegen können

- 4 Mal, wenn es Sinn macht, die Bank zu wechseln

- Ein offener Brief an alle Amerikaner

- Warum Mindestzahlungen per Kreditkarte nicht Ihr Freund sind

- Anforderungen an die Citi AAdvantage-Karte:Erforderliche Kreditwürdigkeit und Kartenleitfaden

- Kalamazoo, Michigan:Kein Braindrain hier

- Leeren Ihre Kinder Ihr Sparkonto? 5 Tipps, um Ihr Geld weiter zu bringen

- Wie man sich für die Arbeitslosigkeit in Washington bewirbt

- Credit Sesame Review für 2022

-

Zeitwert

Zeitwert Was ist Zeitwert? Der Zeitwert bezeichnet den Teil der Optionsprämie, der auf die verbleibende Zeit bis zum Ablauf des Optionskontrakts entfällt. Die Prämie einer Option besteht aus zwei Komponenten...

-

Was sind Small-Cap-Aktien? (Und wie man investiert!)

Was sind Small-Cap-Aktien? (Und wie man investiert!) Einige Small-Cap-Aktien haben das Potenzial, durchzustarten und zum nächsten großen Ding zu werden. Die Investition in Small Caps kann jedoch eine wilde Fahrt sein, da sie tendenziell volatiler sind ...