Verstehen, wie Optionen bewertet werden

Sie könnten den Markt erfolgreich schlagen, indem Sie Aktien mit einem disziplinierten Prozess handeln, der eine schöne Auf- oder Abwärtsbewegung vorwegnimmt. Viele Trader haben auch das Vertrauen gewonnen, an der Börse Geld zu verdienen, indem sie ein oder zwei gute Aktien identifiziert haben, die bald einen großen Schritt machen werden. Aber wenn Sie nicht wissen, wie Sie diese Bewegung nutzen können, Sie könnten im Staub liegen bleiben. Wenn das nach dir klingt, Vielleicht ist es an der Zeit, Optionen zu verwenden.

Die zentralen Thesen

- Optionskontrakte können mit mathematischen Modellen wie den Black-Scholes- oder Binomial-Preismodellen bewertet werden.

- Der Preis einer Option besteht hauptsächlich aus zwei unterschiedlichen Teilen:ihrem inneren Wert und ihrem Zeitwert.

- Der innere Wert ist ein Maß für die Rentabilität einer Option basierend auf dem Ausübungspreis im Vergleich zum Aktienkurs am Markt.

- Der Zeitwert basiert auf der erwarteten Volatilität des Basiswerts und der Zeit bis zum Verfall der Option.

In diesem Artikel werden die Faktoren untersucht, die zu berücksichtigen sind, wenn Sie planen, Optionen zu handeln, um von Aktienbewegungen zu profitieren. Optionen sind Derivatekontrakte, die dem Inhaber das Recht geben, aber nicht die Verpflichtung, einen Basiswert oder ein Wertpapier zu einem vorher festgelegten Preis (sogenannter Ausübungspreis) vor Ablauf des Kontrakts zu kaufen (bei einem Call) oder zu verkaufen (bei einem Put). Somit, Der Begriff „Derivat“ bedeutet einfach, dass der Wert einer Option hauptsächlich von dem zugrunde liegenden Vermögenswert abgeleitet wird, mit dem sie verbunden ist.

Es ist wichtig zu beachten, jedoch, dass es bei einem Optionskontrakt zwei Parteien gibt:einen Käufer und einen Verkäufer. Wie erwähnt, ein Käufer eines Optionskontrakts Rechte hat, aber der Verkäufer eines Optionskontrakts, auf der anderen Seite, hat eine Verpflichtung. Es kann verwirrend werden, also zusammenfassend:

- Käufer eines Calls:das Recht, einen Vermögenswert zu einem vorab festgelegten (Ausübungs-)Preis zu kaufen

- Verkäufer eines Calls:die Verpflichtung, einen Vermögenswert zu einem vorher festgelegten (Ausübungs-)Preis zu verkaufen

- Käufer eines Puts:das Recht, einen Vermögenswert zu einem vorher festgelegten (Ausübungs-)Preis zu verkaufen

- Verkäufer eines Puts:die Verpflichtung, einen Vermögenswert zu einem vorher festgelegten (Ausübungs-)Preis zu kaufen

Der Kauf oder Verkauf einer Option ist mit einem Preis verbunden, als Optionsprämie bezeichnet. Zu verstehen, wie man diese Prämie bewertet, ist entscheidend für den Handel mit Optionen. und beruht im Wesentlichen auf der Wahrscheinlichkeit, dass das Recht oder die Verpflichtung zum Kauf oder Verkauf einer Aktie bei Verfall profitabel ist. Käufer einer Option zahlen also die Prämie, und Verkäufer einer Option erhalten die Prämie

Optionspreismodelle

Bevor Sie sich in die Welt der Handelsoptionen wagen, Anleger sollten die Faktoren kennen, die den Wert einer Option bestimmen. Dazu gehören der aktuelle Aktienkurs, der innere Wert, Zeit bis zum Ablauf oder der Zeitwert, Volatilität, Zinsen, und Bardividenden gezahlt.

Es gibt mehrere Optionspreismodelle, die diese Parameter verwenden, um den fairen Marktwert einer Option zu bestimmen. Von diesen, das Black-Scholes-Modell ist das bekannteste. In vielerlei Hinsicht Optionen sind wie jede andere Investition – Sie müssen verstehen, was ihren Preis bestimmt, um sie effektiv nutzen zu können. Andere Modelle werden ebenfalls häufig verwendet, wie das Binomialmodell und das Trinomialmodell.

Beginnen wir mit den Haupttreibern des Optionspreises:aktueller Aktienkurs, innerer Wert, Zeit bis Ablauf oder Zeitwert, und Volatilität. Der aktuelle Aktienkurs ist relativ einfach. Die Bewegung des Aktienkurses nach oben oder unten hat einen direkten, wenn auch nicht gleich, Einfluss auf den Optionspreis. Wenn der Kurs einer Aktie steigt, desto wahrscheinlicher ist es, dass der Preis einer Call-Option steigt und der Preis einer Put-Option sinkt. Wenn der Aktienkurs sinkt, das Gegenteil wird höchstwahrscheinlich mit dem Preis der Calls und Puts passieren.

Die Black-Scholes-Formel

Das Black-Scholes-Modell ist vielleicht die bekannteste Methode zur Optionspreisbildung. Die Formel des Modells wird abgeleitet, indem der Aktienkurs mit der kumulativen Standard-Normalwahrscheinlichkeitsverteilungsfunktion multipliziert wird. Danach, der Nettobarwert (NPV) des Ausübungspreises multipliziert mit der kumulierten Standardnormalverteilung wird vom resultierenden Wert der vorherigen Berechnung abgezogen.

In mathematischer Schreibweise:

C=StN(d1)−Ke−rtN(d2)wobei:d1=σs tlnKSt+(r+2σv2) tandd2=d1−σs t wobei:C=Call-OptionspreiseS=Aktienkurs (oder anderer Basiswert)K=Ausübungspreis=Risikofreier Zinssatz=LaufzeitN=A Normalverteilung \begin{aligned} &C =S_t N(d_1) - K e^{-rt} N(d_2)\\ &\textbf{wobei:}\\ &d_1 =\frac{ln\frac{S_t}{K } + (r+ \frac{\sigma^{2} _v}{2}) \ t}{\sigma_s \ \sqrt{t}}\\ &\text{and}\\ &d_2 =d_1 - \sigma_s \ \sqrt{t}\\ &\textbf{wobei:}\\ &C =\text{Call-Optionspreis}\\ &S =\text{Aktueller Aktienkurs (oder anderer Basiswert)}\\ &K =\text{Ausübungspreis }\\ &r =\text{Risikoloser Zins}\\ &t =\text{Restlaufzeit}\\ &N =\text{Eine Normalverteilung}\\ \end{aligned} C = S T n ( D 1 ) − K e − R T n ( D 2 ) wo: D 1 = l n S T K + ( R + σ v 2 2 ) T σ S T und D 2 = D 1 − σ S T wo: C = Call-Optionspreis S = Aktueller Aktienkurs (oder anderer Basiswert) K = Ausübungspreis R = Risikofreier Zinssatz T = Zeit bis zur Reife n = Eine Normalverteilung

Die Mathematik einer Differentialgleichung, die die Black-Scholes-Formel ausmacht, kann kompliziert und einschüchternd sein. Glücklicherweise, Sie müssen die Mathematik nicht kennen oder verstehen, um die Black-Scholes-Modellierung in Ihren eigenen Strategien zu verwenden. Optionshändler und Anleger haben Zugang zu einer Vielzahl von Online-Optionsrechnern, und viele der heutigen Handelsplattformen verfügen über robuste Tools zur Optionsanalyse, einschließlich Indikatoren und Tabellenkalkulationen, die die Berechnungen durchführen und die Optionspreiswerte ausgeben.

Unter, wir werden etwas tiefer in die Optionspreise eintauchen, um zu verstehen, was ihren intrinsischen vs. extrinsischen (Zeit-)Wert ausmacht. was etwas einfacher ist.

1:23Optionspreise verstehen

Innerer Wert

Der innere Wert ist der Wert, den eine gegebene Option hätte, wenn sie heute ausgeübt würde. Grundsätzlich, Der innere Wert ist der Betrag, um den der Ausübungspreis einer Option im Vergleich zum Marktpreis der Aktie profitabel oder im Geld ist. Wenn der Ausübungspreis der Option im Vergleich zum Aktienkurs nicht rentabel ist, die Option ist aus dem Geld. Entspricht der Ausübungspreis dem Börsenkurs der Aktie, die Option wird als "am Geld" bezeichnet.

Obwohl der innere Wert das Verhältnis zwischen dem Ausübungspreis und dem Kurs der Aktie am Markt umfasst, es berücksichtigt nicht, wie viel (oder wie wenig) Zeit bis zum Verfall der Option – dem sogenannten Verfall – verbleibt. Die verbleibende Zeit einer Option beeinflusst die Prämie oder den Wert einer Option, die wir im nächsten Abschnitt untersuchen werden. Mit anderen Worten, Der innere Wert ist der Teil des Optionspreises, der nicht durch Zeitablauf verloren geht oder beeinflusst wird.

Die Formel und Berechnung des inneren Wertes

Nachfolgend finden Sie die Gleichungen zur Berechnung des inneren Wertes einer Call- oder Put-Option:

Intrinsischer Wert der Call-Option=USC−CSwhere:USC=Aktueller Kurs der zugrunde liegenden AktieCS=Call-Ausübungspreis \begin{aligned} &\text{Intrinsischer Wert der Call-Option} =USC - CS\\ &\textbf{wo:}\\ &USC =\text{aktueller Kurs der zugrunde liegenden Aktie}\\ &CS =\text{Call-Ausübungspreis} \\ \end{ausgerichtet} Innerer Wert der Call-Option = U S C − C S wo: U S C = Aktueller Kurs der zugrunde liegenden Aktie C S = Ausübungspreis aufrufen

Der innere Wert einer Option spiegelt den effektiven finanziellen Vorteil wider, der sich aus der sofortigen Ausübung dieser Option ergibt. Grundsätzlich, es ist der Mindestwert einer Option. Optionen, die am Geld oder aus dem Geld handeln, keinen inneren Wert haben.

Intrinsischer Wert der Put-Option=PS−USCwo:PS=Put-Ausübungspreis \begin{aligned} &\text{Intrinsischer Wert der Put-Option} =PS - USC\\ &\textbf{wo:}\\ &PS =\text{Put-Ausübungspreis}\\ \end{aligned} Innerer Wert der Put-Option = P S − U S C wo: P S = Put-Ausübungspreis

Beispiel für intrinsischen Wert

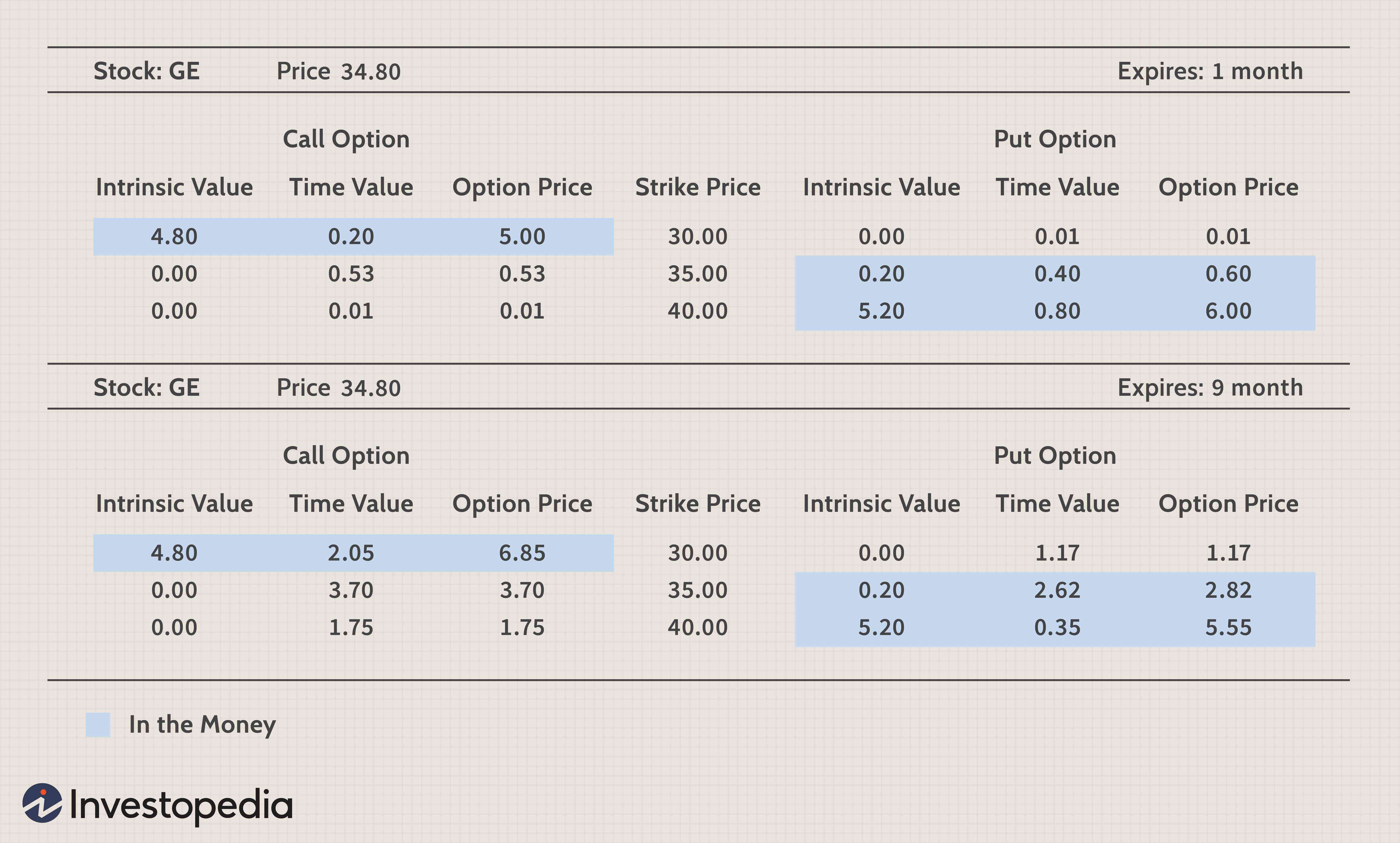

Zum Beispiel, Nehmen wir an, die Aktie von General Electric (GE) wird bei 34,80 USD verkauft. Die Call-Option GE 30 hätte einen inneren Wert von 4,80 USD (34,80 USD - 30 USD =4,80 USD), da der Optionsinhaber die Option zum Kauf von GE-Aktien zu 30 USD ausüben kann. dann drehen Sie sich um und verkaufen Sie sie automatisch für 34,80 USD für einen Gewinn von 4,80 USD.

In einem anderen Beispiel, die Call-Option GE 35 hätte einen inneren Wert von null (34,80 $ - 35 $ =- 0,20), da der innere Wert nicht negativ sein kann. Der innere Wert funktioniert auch bei einer Put-Option.

Zum Beispiel, eine GE 30-Put-Option hätte einen inneren Wert von null (30 $ - 34,80 $ =- 4,80 $), da der innere Wert nicht negativ sein kann. Auf der anderen Seite, eine GE 35-Put-Option hätte einen inneren Wert von 0,20 USD (35 USD - 34,80 USD =0,20 USD).

Zeitwert

Da Optionskontrakte eine begrenzte Zeit haben, bevor sie verfallen, der verbleibenden Zeit ist ein monetärer Wert zugeordnet, der als Zeitwert bezeichnet wird. Es hängt direkt damit zusammen, wie viel Zeit eine Option bis zum Verfall hat. sowie die Volatilität, oder Schwankungen, im Aktienkurs.

Je mehr Zeit eine Option bis zum Verfall hat, desto größer ist die Chance, dass es im Geld landet. Die Zeitkomponente einer Option nimmt exponentiell ab. Die tatsächliche Ableitung des Zeitwerts einer Option ist eine ziemlich komplexe Gleichung.

Generell, eine Option verliert in der ersten Hälfte ihrer Laufzeit ein Drittel ihres Wertes und in der zweiten Hälfte ihrer Laufzeit zwei Drittel. Dies ist ein wichtiges Konzept für Wertpapierinvestoren, denn je näher die Option dem Verfall rückt, desto mehr Bewegung des zugrunde liegenden Wertpapiers ist erforderlich, um den Preis der Option zu beeinflussen.

Die Formel und Berechnung des Zeitwerts

Die folgende Formel zeigt, dass der Zeitwert durch Subtraktion des inneren Wertes einer Option von der Optionsprämie abgeleitet wird.

Zeitwert=Optionspreis−Intrinsischer Wert Zeit\ Wert =Option\ Preis-intrinsischer\ Wert T ich m e V ein l du e = Ö P T ich Ö n P R ich C e − ich n T R ich n S ich C V ein l du e

Mit anderen Worten, der Zeitwert ist das, was von der Prämie übrig bleibt, nachdem die Rentabilität zwischen dem Ausübungspreis und dem Aktienkurs am Markt berechnet wurde. Als Ergebnis, Der Zeitwert wird oft als der äußere Wert einer Option bezeichnet, da der Zeitwert der Betrag ist, um den der Preis einer Option den inneren Wert übersteigt.

Der Zeitwert ist im Wesentlichen die Risikoprämie, die der Optionsverkäufer benötigt, um dem Optionskäufer das Recht zu geben, die Aktie bis zum Verfallsdatum der Option zu kaufen oder zu verkaufen. Es ist wie eine Versicherungsprämie für die Option; je höher das Risiko, desto höher sind die Kosten für den Kauf der Option.

Beispiel für Zeitwert

Betrachten wir noch einmal das Beispiel von oben, wenn GE zu 34,80 USD gehandelt wird und die Call-Option GE 30 mit einer Laufzeit von einem Monat zu 5 USD gehandelt wird, der Zeitwert der Option beträgt 0,20 USD (5,00 USD - 4,80 USD =0,20 USD).

Inzwischen, mit GE handelt bei 34,80 $, eine GE 30-Call-Option, die zu 6,85 US-Dollar mit neun Monaten vor Ablauf gehandelt wird, hat einen Zeitwert von 2,05 US-Dollar. (6,85 $ - 4,80 $ =2,05 $). Beachten Sie, dass der innere Wert derselbe ist; die Preisdifferenz derselben Ausübungspreisoption ist der Zeitwert.

Volatilität

Der Zeitwert einer Option hängt auch stark von der Volatilität ab, die der Markt für die Aktie bis zum Verfall erwartet. Typischerweise Aktien mit hoher Volatilität haben eine höhere Wahrscheinlichkeit, dass die Option bei Ablauf profitabel oder im Geld ist. Als Ergebnis, der Zeitwert – als Bestandteil der Optionsprämie – ist in der Regel höher, um die erhöhte Wahrscheinlichkeit auszugleichen, dass sich der Aktienkurs über den Ausübungspreis hinaus bewegen und im Geld verfallen könnte. Bei Aktien, von denen erwartet wird, dass sie sich nicht viel bewegen, der Zeitwert der Option wird relativ niedrig sein.

Eine der Metriken zur Messung volatiler Aktien wird Beta genannt. Beta misst die Volatilität einer Aktie im Vergleich zum Gesamtmarkt. Volatile Aktien haben in der Regel hohe Betas, hauptsächlich aufgrund der Unsicherheit des Aktienkurses vor Ablauf der Option. Jedoch, Aktien mit hohem Beta bergen auch ein höheres Risiko als Aktien mit niedrigem Beta. Mit anderen Worten, Volatilität ist ein zweischneidiges Schwert, d.h. es ermöglicht Anlegern das Potenzial für erhebliche Renditen, Volatilität kann aber auch zu erheblichen Verlusten führen.

Der Effekt der Volatilität ist meist subjektiv und schwer zu quantifizieren. Glücklicherweise, Es gibt mehrere Rechner, um die Volatilität abzuschätzen. Um dies noch interessanter zu machen, Es gibt mehrere Arten von Volatilität, wobei implizite und historische am meisten beachtet werden. Wenn Anleger die Volatilität in der Vergangenheit betrachten, es wird entweder historische Volatilität oder statistische Volatilität genannt.

Historische Volatilität

Die historische Volatilität (HV) hilft Ihnen, das mögliche Ausmaß zukünftiger Bewegungen der zugrunde liegenden Aktie zu bestimmen. Statistisch gesehen zwei Drittel aller Vorkommnisse eines Aktienkurses werden innerhalb von plus oder minus einer Standardabweichung von der Bewegung der Aktie über einen festgelegten Zeitraum stattfinden.

Die historische Volatilität blickt in die Vergangenheit, um zu zeigen, wie volatil der Markt war. Dies hilft Optionsanlegern zu bestimmen, welcher Ausübungspreis für eine bestimmte Strategie am besten geeignet ist.

Implizite Volatilität

Die implizite Volatilität wird durch die aktuellen Marktpreise impliziert und wird mit theoretischen Modellen verwendet. Es hilft, den aktuellen Preis einer bestehenden Option festzulegen und hilft Optionsspielern, das Potenzial eines Handels einzuschätzen. Die implizite Volatilität misst, welche Optionen Trader erwarten, dass die zukünftige Volatilität sein wird.

Als solche, Die implizite Volatilität ist ein Indikator für die aktuelle Marktstimmung. Diese Stimmung wird sich im Preis der Optionen widerspiegeln, hilft Händlern, die zukünftige Volatilität der Option und der Aktie basierend auf den aktuellen Optionspreisen zu beurteilen.

Gemeinsam, Die Faktoren, die helfen, den Einfluss auf die Prämie einer Option zu messen, werden als Optionsgriechen bezeichnet.

Beispiele für die Preisgestaltung von Optionen

Unter, Sie können das bereits besprochene GE-Beispiel sehen. Es zeigt den Handelspreis von GE, mehrere Ausübungspreise, und die inneren Werte und Zeitwerte für die Call- und Put-Optionen. Zum Zeitpunkt dieses Schreibens, General Electric galt als Aktie mit geringer Volatilität und hatte für dieses Beispiel ein Beta von 0,49.

Die folgende Tabelle enthält die Preise für Calls und Puts, die in einem Monat ablaufen (oberer Abschnitt der Tabelle). Der untere Abschnitt enthält die Preise für die GE-Optionen, die in neun Monaten verfallen.

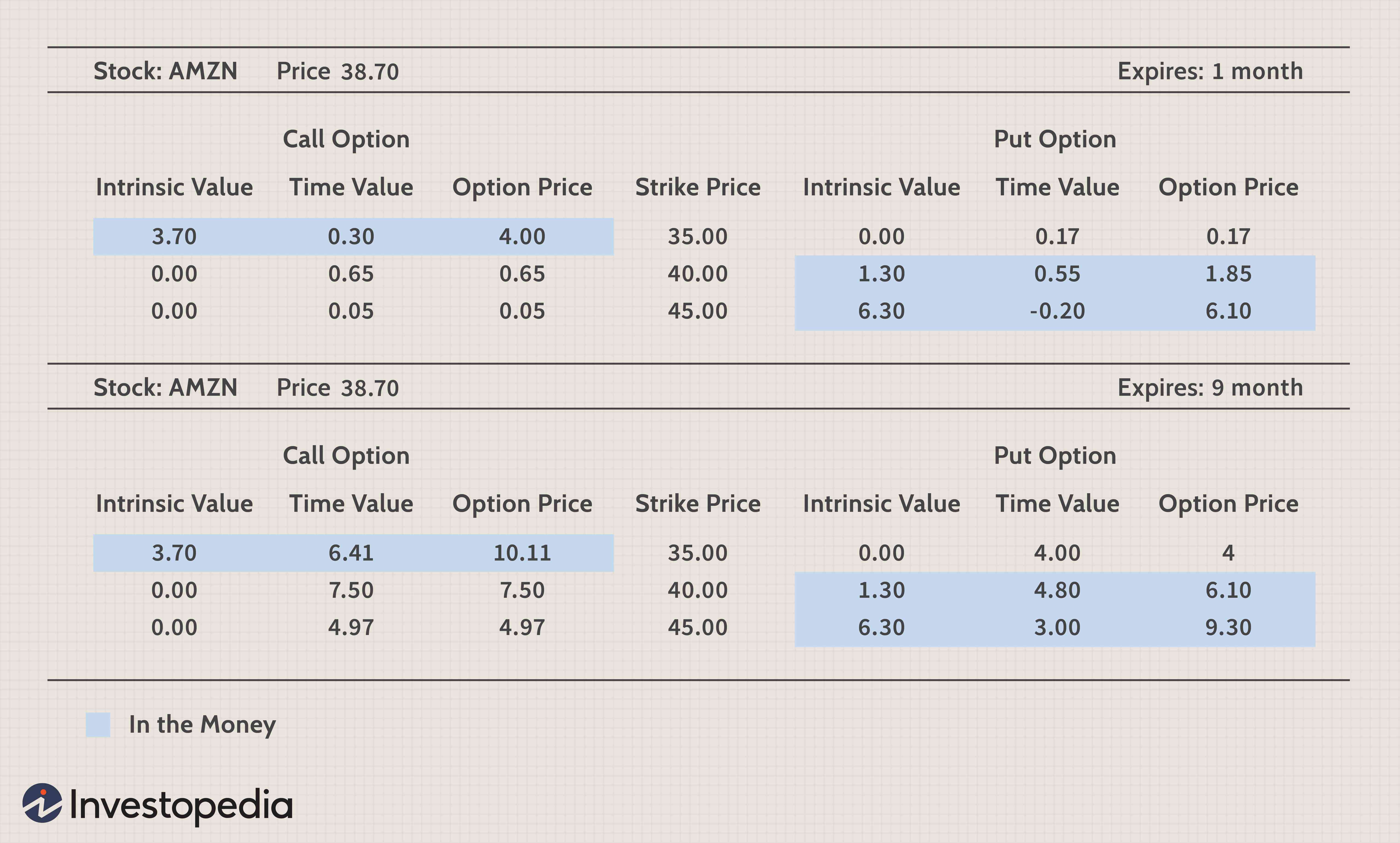

In der Abbildung unten, die Preise für Calls und Puts, die in einem Monat und neun Monaten ablaufen, sind für Aktien von Amazon.com Inc. (AMZN) aufgeführt. Amazon ist mit einem Beta von 3,47 eine viel volatilere Aktie.

Vergleichen wir die Call-Option GE 35 mit neun Monaten bis zum Verfall mit der AMZN 40-Call-Option mit neun Monaten bis zum Verfall.

- GE hat nur 0,20 USD, um aufzusteigen, bevor die Neunmonatsoption am Geld ist. ($35 Strike - $34,80 Aktienkurs).

- Auf der anderen Seite, AMZN hat 1,30 US-Dollar, um nach oben zu steigen, bevor seine neunmonatige Option am Geld ist (Ausübung von 40 US-Dollar - Aktienkurs von 38,70 US-Dollar).

- Der Zeitwert dieser Optionen beträgt 3,70 USD für GE und 7,50 USD für AMZN.

Die erhebliche Prämie auf die AMZN-Option ist auf die Volatilität der AMZN-Aktie zurückzuführen, Dies könnte zu einer höheren Wahrscheinlichkeit führen, dass die Option im Geld verfällt.

Ein Optionsverkäufer von GE wird keine erhebliche Prämie erwarten, da die Käufer keine signifikanten Kursbewegungen der Aktie erwarten.

Einerseits, der Verkäufer einer AMZN-Option kann aufgrund der Volatilität der AMZN-Aktie mit einer höheren Prämie rechnen. Grundsätzlich, wenn der Markt glaubt, dass eine Aktie sehr volatil sein wird, der Zeitwert der Option steigt.

Auf der anderen Seite, wenn der Markt glaubt, dass eine Aktie weniger volatil sein wird, der Zeitwert der Option sinkt. Die Erwartung des Marktes über die zukünftige Volatilität einer Aktie ist der Schlüssel zum Preis von Optionen.

-

Trading Slippage verstehen und wie man sie vermeidet

Slippage ist der Fluch im Leben eines jeden Finanzhändlers. Ob Sie kaufen oder verkaufen, und ob Sie mit Aktien handeln, Devisen oder Futures, Schlupf ist bis zu einem gewissen Grad unvermeidlich. Auf

-

Wie werden Aktien besteuert? Kapitalgewinne verstehen

Als Investor verbringen Sie viel Zeit damit, Ihre Investitionen sorgfältig zu recherchieren und zu planen. Spielen Sie Ihre Karten richtig aus und Sie werden erhebliche Gewinne aus Ihrem Aktienportfol

Optionen

- Wie werden Futures verwendet, um eine Position abzusichern?

- Wie Investmentfonds bewertet werden

- Den Wert Ihrer Optionen kennen

- Option Theta . verstehen

- Was sind binäre Optionen?

- Option Gamma . verstehen

- Optionen handeln

- Was sind Aktienoptionen und wie funktionieren sie?

- Wie man einen Finanzplaner anstellt – seinen Wert verstehen, ihre Zeugnisse, und wie sie entschädigt werden

-

Verkaufsoptionen

Verkaufsoptionen Die Einbeziehung von Optionen in alle Arten von Anlagestrategien hat bei Privatanlegern schnell an Popularität gewonnen. Für Anfänger-Trader, Eine der wichtigsten Fragen, die sich stellen, ist, warum ...

-

Was sind Optionen:Calls und Puts?

Was sind Optionen:Calls und Puts? Eine Option ist ein Derivat, ein Vertrag, der dem Käufer das Recht gibt, aber nicht die Verpflichtung, den Basiswert bis zu einem bestimmten Datum (Verfallsdatum) zu einem bestimmten Preis (Ausübungsp...