Fünf Dinge, die Sie vor der Beantragung über Autokredite wissen sollten

Nur wenige Anschaffungen haben in Ihrem Leben einen höheren Stellenwert als der Kauf eines Autos, vielleicht an zweiter Stelle nach dem Kauf eines Eigenheims oder der Gründung eines Unternehmens. So oft Sie Ihr neues Auto benutzen, um zur Arbeit, zum Geschäft, zum Haus Ihres Freundes (und ja, zur Tankstelle) zu fahren, erfordert die praktische Notwendigkeit, ein eigenes Auto zu besitzen, auch die meisten von uns, einen Fahrzeugkredit aufzunehmen. Sicher, Barzahlung wäre ideal, egal ob Sie ein brandneues Fahrzeug bei einem Händler kaufen oder einfach ein neues Gebrauchtfahrzeug von einem Freund abholen. Realitätscheck:Autokredite helfen uns, von Ort zu Ort zu kommen, genauso wie die vier Räder und das Gaspedal.

Sie wissen, dass Sie sich das Geld leihen müssen, um den Kauf zu tätigen, aber bevor Sie das Auto starten, müssen Sie den Autokaufprozess starten. Umsatzsteuer, eine erweiterte Garantie und Autoversicherung sollten alle genau unter die Lupe genommen werden, aber auch die Dollars und Cents, wenn Sie den Kreditantrag ausfüllen. Wenn es an der Zeit ist, Ihren Namen zu unterschreiben und Ihnen die Schlüssel übergeben werden, sollte es genauso, wenn nicht sogar wichtiger sein, bereits einen Plan zu haben, wie Sie Ihren Fahrzeugkredit erhalten und verwalten können, wie das Modell und die Funktionen, die Sie wünschen.

Natürlich fallen für Kredite Zinsen an, wenn Sie sie im Laufe der Zeit zurückzahlen. Bereiten Sie sich also vor, bevor Sie den Deal abschließen, indem Sie die Autokreditzinsen, Ihre ideale monatliche Zahlung und Ihre Pflichten als Kreditnehmer kennen. Nehmen wir uns ein paar Minuten Zeit, um Sie darauf vorzubereiten, das gewünschte Auto und den benötigten Kredit zu finden.

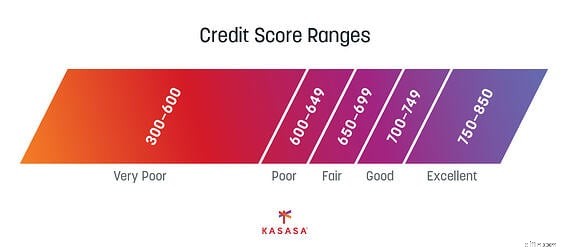

1. Kennen Sie Ihre Kreditwürdigkeit

Bei jedem Darlehen – Studentendarlehen, Refinanzierung, Autodarlehen – ist Ihre Kreditwürdigkeit der wichtigste Faktor bei der Bestimmung von Zinssatz, Darlehensbetrag, monatlicher Zahlung und sogar dem „Ja“ oder „Nein“ des Händlers — oder Ihre Kreditgenossenschaft oder Bank.

Beachten Sie, dass nicht alle Kreditgeber dasselbe Bewertungssystem verwenden oder betrachten. „Verschiedene Kreditgeber haben unterschiedliche Kriterien, sodass die für die Qualifizierung erforderliche Mindestpunktzahl davon abhängt, welches Unternehmen die Finanzierung bereitstellt“, so Experian.

Wie finden Sie also heraus, wo Sie stehen, bevor Sie sich bewerben? Das ist leicht. Es gibt viele Ressourcen, um sich über die Details Ihrer Kreditgeschichte zu informieren und wie Sie Ihre Kreditwürdigkeit verbessern können. Wenn Sie wissen, wie Ihre Kredithistorie aussieht, können Sie sich den maximalen Kreditbetrag und die besten Raten für Autokredite sichern. Informieren Sie sich also über die Wahrscheinlichkeit einer Kreditgenehmigung, bevor Sie eine Probefahrt machen.

2. Beantragen Sie Kredite innerhalb von 14 Tagen

Ihre Kreditwürdigkeit wird leicht sinken, wenn die Kreditgeber Ihre Kredithistorie überprüfen, aber wenn Sie Ihren Antragsprozess innerhalb eines Zeitraums von zwei Wochen halten, können Sie die negativen Auswirkungen verringern. Aus diesem Grund vermeiden Sie, wenn Sie Ihren Fahrzeugkreditplan erstellen, bevor Sie das Autohaus besuchen, mehrere Treffer bei Ihrem Kredit, wenn Sie sich Zeit nehmen möchten, um das beste Auto für Ihre Bedürfnisse zu finden – oder Ihre Wünsche zu erfüllen.

Warum ist das? Die "Einkaufsfrist" beträgt 14 Tage, daher werden alle Anfragen, die während dieser Zeit gestellt werden, als eine betrachtet, wodurch der Treffer auf Ihrer Punktzahl reduziert wird. Ihre Kreditwürdigkeit schwankt basierend auf Ihrer Kredithistorie und Ihrer aktuellen kreditbezogenen Aktivität. Tipp:Beantragen Sie keine Kreditkarte bei Ihrem Lieblingsbekleidungsgeschäft, während Sie auch im Autokaufmodus sind.

3. Lassen Sie sich vorab genehmigen und kaufen Sie dann ein

Am besten gehen Sie mit einem Finanzierungsangebot einer bereits etablierten Bank oder Genossenschaftsbank ins Autohaus. Ein vorab genehmigtes Angebot garantiert, dass Sie einen Kredit haben, um die Kosten für das gewünschte Auto zu decken. Wenn die Autofinanzierung abgeschlossen ist, können Sie sich auf die Fahrzeugwahl konzentrieren, ohne sich Sorgen machen zu müssen, ob Sie die monatliche Zahlung leisten können.

Vorausschauende Planung ermöglicht es Ihnen natürlich, Ihre Finanzierung zu organisieren. Vielleicht haben Sie keine ausgezeichnete Kreditwürdigkeit, aber Sie können Ihre Kreditrate, den monatlichen Zahlungsbetrag, oder sogar einen wettbewerbsfähigen Zinssatz auf der Grundlage Ihrer finanziellen Vergangenheit durch eine Beziehung bei Ihrer Gemeinschaftsbank oder Kreditgenossenschaft steuern sich positiv auf Ihre Kreditkonditionen auswirken.

Es gibt einen zusätzlichen Vorteil, wenn Sie bereits einen Kredit in der Hand haben:Autokäufer, die mit bereits gesicherten Krediten in der Tasche in die Autohäuser gehen, sind unwiderstehlich – es gibt Ihnen zusätzlichen Einfluss, um die Verhandlungen über Preis und Ausstattung zu kontrollieren. Sie werden sich buchstäblich und im übertragenen Sinne auf dem Fahrersitz wiederfinden.

4. Berechnen Sie die Kosten, bevor Sie Ja sagen

Wenn Sie Ihre Finanzierung sichern, ist es wichtig, die Faktoren zu verstehen, die in die Festlegung Ihrer monatlichen Autozahlung einfließen. Der effektive Jahreszins hat nur einen geringen Einfluss auf den Betrag, den Sie jeden Monat zahlen. Sobald Sie beim Händler ankommen, könnten Sie mit zusätzlichen Kosten belastet werden.

Die Umsatzsteuer wirkt sich absolut auf die Kosten des Fahrzeugs aus. Wenn Sie die Steuern in den Gesamtpreis des Fahrzeugs einbeziehen, entspricht der Preis der Plakette nicht dem Kreditbetrag.

Möglicherweise müssen Sie auch die Händlergebühren berücksichtigen, die im Preis enthalten sein können, sowie die Kosten für zusätzliche Funktionen. Sie können verhandeln, ob das Fahrzeug einige Extras enthält oder nicht. Die polarisierten Fenster und die Ledersitze sind möglicherweise nicht abnehmbar, nur bei Preisvereinbarung verhandelbar. Bevor Sie "Ja" sagen, sollten Sie wissen, wann Sie "Nein" sagen müssen, wenn die Kosten nicht in Ihrem Budget liegen.

Verwenden Sie einen Autokreditrechner, um mit den Zahlen zu spielen. Sie haben es vielleicht eilig, das Auto vom Parkplatz zu fahren, aber wenn Sie sich einen Tag Zeit nehmen, um die Zahlen zu prüfen, können Sie langfristig Tausende sparen.

5. Händlerfinanzierung verstehen

Manchmal kann eine Händlerfinanzierung als attraktiveres Angebot erscheinen. Angebote wie 0 %-Finanzierung und große Cashback-Rabatte, die letztendlich den Gesamtbetrag Ihres Darlehens reduzieren können, klingen möglicherweise nach der besten Option.

Denken Sie daran, dass die meisten Finanzierungsoptionen nur den höchstqualifizierten Käufern zur Verfügung stehen. Wenn Ihre Kreditauskunft etwas Negatives, eine niedrige Kreditwürdigkeit oder begrenzte Krediterfahrung aufweist, qualifizieren Sie sich wahrscheinlich nicht für diese Sonderangebote.

In jedem Fall sollten Sie sich immer umsehen. Akzeptieren Sie niemals die erste Finanzierungsoption, die Ihnen ein Händler anbietet, insbesondere wenn Sie dem Verkäufer bereits gesagt haben, wie sehr Sie lieben das Auto. Sie wissen, dass Sie mit Ihrem Herzen denken und nicht mit Ihrem Kopf – oder Ihrem Geldbeutel.

Erwägen Sie auch, einen Betrag zu leihen, der Ihrem Budget die Flexibilität gibt, mehr als den monatlichen Zahlungsbetrag zu zahlen, um Ihre Kreditwürdigkeit für den nächsten Autokredit nach diesem zu verbessern. Kasasa Loans® with Take-Backs™ geben Ihnen die Möglichkeit, im Voraus zu zahlen, um schneller aus den Schulden herauszukommen, haben aber dennoch Zugriff auf diese zusätzlichen Mittel, wenn Sie sie brauchen. Gönnen Sie sich etwas Spielraum.

Einen Finanzierungsplan für Ihr neues Auto zu haben, ist eine großartige Möglichkeit, das Fahrzeug zu bekommen, das Sie wollen und brauchen, ohne unnötige Abstriche zu machen. Der Prozess kann sich kompliziert anfühlen, also behalte diese Tipps im Hinterkopf, bevor du irgendetwas zustimmst. Wenn Sie Ihre Recherchen durchführen, sich vorab genehmigen lassen und die Berechnungen selbst durchführen, werden Sie mit einem guten Gefühl in Bezug auf das Auto und Ihre finanzielle Situation nach Hause gehen.

-

Was Sie über den Erlass von Studentendarlehen wissen müssen

Die durchschnittliche Studentendarlehensverschuldung in den Vereinigten Staaten liegt derzeit bei 32.731 $. Wenn Sie bedenken, dass das durchschnittliche Haushaltseinkommen 67.521 US-Dollar beträgt u

-

8 Dinge, die Frischvermählte über persönliche Finanzen wissen müssen

Hier ist ein Leitfaden, der Ihnen dabei hilft, Ihr Finanzleben mit jemand anderem zu teilen. Bildquelle:Getty Images. Wenn Sie heiraten, sollten Sie gemeinsame Finanzkonten eröffnen oder sie getrennt

Wagen

- Lösungen für Probleme mit Autotiteldarlehen

- Wie Sie bei Autokrediten rechtlich in Verzug geraten

- 5 Dinge, die Sie über Kali wissen sollten

- 4 Dinge, die Sie über einen Rohstoffhändler wissen sollten

- 7 wichtige Dinge, die Sie über Guthabentransferkarten wissen sollten

- 9 Dinge, die Sie wissen sollten, bevor Sie im Ausland in Rente gehen

- Fünf Dinge, die Sie über die Strukturierung europäischer Fonds wissen sollten

- 4 Dinge, die Sie wissen sollten, bevor Sie einen Privatkredit beantragen

- 10 Dinge, die Sie über Schuldenmanagementprogramme wissen sollten

-

5 Dinge, die Sie tun müssen, bevor Sie einen Privatkredit beantragen

5 Dinge, die Sie tun müssen, bevor Sie einen Privatkredit beantragen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

7 Dinge, die Sie diesen Sommer über internationale Reisen wissen sollten

7 Dinge, die Sie diesen Sommer über internationale Reisen wissen sollten Ein wenig Recherche kann Ihnen jetzt eine sparen große Kopfschmerzen später. Wenn es um internationale Reisen geht, ist die Welt derzeit nicht gerade jedermanns Sache – aber es könnte Ihre Cocktail...