Wie man einen 457b-Plan auszahlt

Ein 457(b)-Plan ist ein steuerbegünstigter Ruhestandsplan, der auf staatliche und lokale Regierungen und qualifizierte steuerbefreite Einrichtungen beschränkt ist. Wie bei einem 401(k)-Plan, Sie können einen Steuerabzug für Gelder erhalten, die Sie zu einem 457(b)-Plan beitragen, und Ihr Einkommen wächst steuerbegünstigt. Auszahlungen aus einem 457(b)-Plan sind stark reguliert, Daher können Sie möglicherweise nicht jederzeit auf das Geld zugreifen. Möglicherweise müssen Sie auch mit Steuern auf Ihre Ausschüttungen rechnen.

Berechtigte Auszahlungen

Im Gegensatz zu anderen Rentenplänen wie IRAs, Sie können nicht jederzeit eine Ausschüttung aus einem 457(b)-Plan vornehmen, auch wenn Sie bereit sind, eine Strafe zu zahlen. Der IRS beschränkt 457(b)-Ausschüttungen auf die folgenden auslösenden Ereignisse:Trennung des Dienstes vom Arbeitgeber; Behinderung; Tod; finanzielle Schwierigkeiten; Erreichen des 59. Lebensjahrs 1/2; Beendigung des Plans; oder eine qualifizierte Inlandsbeziehung, Dies ist ein

Für die meisten Teilnehmer Diese Einschränkungen bedeuten, dass Sie in Rente gehen oder 59 1/2 Jahre alt werden müssen, bevor Sie Geld von Ihrem 457(b)-Plan abheben können.

Verteilungsprozess

Wenn Sie sich für eine 457(b)-Ausschüttung qualifizieren, Sie müssen sich an Ihren Planadministrator wenden und die entsprechenden Unterlagen ausfüllen, um Ihren Plan auszuzahlen. Nachdem Sie persönliche Informationen wie Ihre Sozialversicherungsnummer angegeben haben, Name und Adresse, Sie müssen angeben, warum Sie für eine Verteilung qualifiziert sind. Nächste, Du entscheidest, wie du dein Geld haben möchtest, wie per Scheck oder Banküberweisung. Wenn Sie Steuern von Ihrer Ausschüttung einbehalten möchten, Sie müssen dies auf Ihrem Widerrufsformular angeben.

Steuern und Strafen

Alle Ihre Beiträge und Einkünfte in einem 457(b)-Plan werden steuerbegünstigt. Wenn Sie Ihren 457(b) einlösen, Sie müssen auf alles, was Sie abheben, die normale Einkommensteuer zahlen. Wenn Sie einen großen 457(b)-Saldo haben, Wenn Sie Ihr gesamtes Geld auf einmal abheben, können Sie in eine höhere Steuerklasse geraten, Ziehen Sie daher in Erwägung, Ihre Abhebungen auf Ratenbasis vorzunehmen, um Ihre Steuerlast zu senken.

Bei einigen Altersvorsorgeplänen Sie können eine Strafe von 10 Prozent schulden, wenn Sie Geld abheben, bevor Sie 59 1/2 Jahre alt werden. Jedoch, wenn Sie sich für eine 457(b)-Ausschüttung qualifizieren, bevor Sie 59 1/2 Jahre alt werden, diese Strafe wird nicht gelten. Sie schulden weiterhin Einkommenssteuern auf Ihre Auszahlung, es sei denn, Sie übertragen Ihre Ausschüttung in einen anderen Plan. B. eine IRA oder die 457 eines neuen Arbeitgebers.

Vorteile Nachteile

Der Hauptvorteil der Auszahlung Ihres 457(b) besteht darin, dass Sie Ihr Geld ausgeben können. Wenn Sie im Ruhestand sind, Sie können die Früchte Ihrer Arbeit nach Jahren des Sparens und der Vorteile des Steueraufschubs genießen. Wenn Sie das Geld für einen Notfall abheben, Sie können Ihren unmittelbaren Bedarf finanzieren, anstatt auf Kreditkarten oder andere hochverzinsliche Quellen zurückzugreifen.

Der Nachteil der Auszahlung Ihres 457(b) ist, dass Sie kein steuerbegünstigtes Wachstum mehr genießen können. Wenn Sie Ihr Konto überfallen, bevor Sie in Rente gehen, Sie werden Ihren Ruhestand aufbrauchen und haben möglicherweise nicht genug, wenn Sie ihn brauchen, nachdem Sie aufgehört haben zu arbeiten. Als Ergebnis, Sie müssen möglicherweise mehr sparen oder länger arbeiten, um Ihre Ruhestandsziele zu erreichen.

Erik Carter von Forbes.com stellt fest, dass die Opportunitätskosten für das Abheben von Geld von einem Ruhestandskonto ein großer Nachteil sind, der normalerweise jeden Vorteil überwiegt. Wenn Sie mit einer großen Not konfrontiert sind, Carter gibt an, dass ein Darlehen aus Ihrem Rentenplan eine bessere Option sein könnte, da Sie die Zinsen an sich selbst zurückzahlen.

-

Was ist ein Abschaltpunkt?

Ein Abschaltpunkt ist eine Betriebsebene, auf der ein Unternehmen kurzfristig nicht von der Fortführung der Produktion profitiert, wenn die Einnahmen aus dem Verkauf ihres Produkts die variablen Produ

-

Die Bedeutung einer liebevollen Haltung gegenüber Stakeholdern

Von Dr. Bruno Roque Cignacco Im geschäftlichen Umfeld, Liebe wird gemeinhin als ein Gefühl angesehen, das den Kulturen der meisten Organisationen völlig fremd ist. Einige renommierte Autoren haben

-

Schwache Kreditwürdigkeit? Sie können trotz strenger Kreditvergabestandards immer noch eine Hypothek aufnehmen

Sprechen Sie mit jedem, der Mitte der 2000er Jahre ein Haus gekauft hat, und er wird wahrscheinlich eine schmerzlose, reibungsloser Ablauf. Es war eine Zeit der leichten Kreditvergabe. Ob ein Kreditne

-

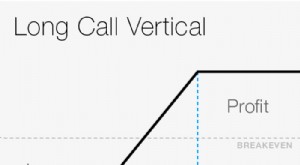

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spr

investieren

-

Was ist Direktarbeit?

Was ist Direktarbeit? Direkte Arbeit bezieht sich auf die Gehälter und LöhneVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder ein Arbeitnehmer als Bezahlung für ihre Dienstleistungen oder die...

-

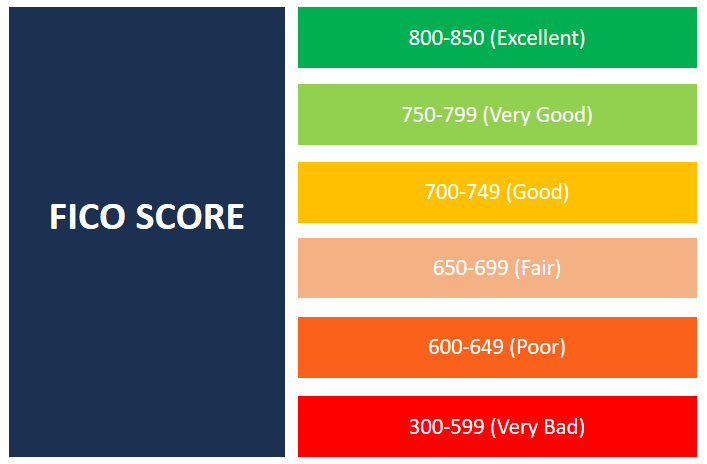

Was ist ein FICO-Score?

Was ist ein FICO-Score? Ein FICO-Score, besser bekannt als Kredit-Score, ist eine dreistellige Zahl, die verwendet wird, um zu beurteilen, wie wahrscheinlich es ist, dass eine Person den Kredit zurückzahlt, wenn der Person e...

-

Credible Review 2021:Refinanzierungsvergleichstool

Credible Review 2021:Refinanzierungsvergleichstool Suchen Sie ein Refinanzierungs-Vergleichstool? Unsere Glaubwürdigkeitsprüfung soll Ihnen helfen festzustellen, ob dieses Unternehmen Ihnen helfen kann, Ihre finanziellen Ziele zu erreichen. Credible...

-

Amerikaner sagen, dass die Finanzstabilität auf zweiten Konjunkturkontrollen angewiesen ist,

Amerikaner sagen, dass die Finanzstabilität auf zweiten Konjunkturkontrollen angewiesen ist, Umfrageergebnisse Viele Amerikaner warten seit Monaten gespannt auf eine zweite Runde von Zahlungen für wirtschaftliche Auswirkungen – bekannt als Stimulus-Checks. Eine kürzlich durchgeführte U...