So berechnen Sie den Rohmaterialbestandsumschlag

Fluktuationsquoten messen, wie effizient ein Unternehmen seine Vermögenswerte einsetzt. Zum Beispiel, die rohstoffumschlagsquote misst die fähigkeit eines unternehmens, rohstoffe effizient in fertigprodukte umzuwandeln. Das sind wertvolle Informationen, die das Unternehmen nutzen kann, um Produktionsprozesse zu rationalisieren oder sich mit seinen Wettbewerbern zu vergleichen.

Rohes Material

Das Inventar besteht aus drei Komponenten:Rohstoffe, unfertige und fertige Waren. Rohstoffe sind die Vorleistungen für unfertige und fertige Erzeugnisse, und sie bestehen aus zwei Arten:direkten und indirekten Materialien. Direkte Rohstoffe sind die eigentlichen Komponenten, aus denen ein fertiges Produkt hergestellt wird. wie Zucker, der zur Herstellung von Schokoriegeln verwendet wird. Indirekte Rohstoffe sind die Materialien, die bei der Umwandlung von Rohstoffen in Fertigprodukte verwendet werden, wie Einwegformen, die zum Formen von Schokoriegeln verwendet werden.

Verwendete Rohstoffe und Rohstoffinventar

Bei der Berechnung der Rohstoffumschlagsquote gibt es zwei Eingaben:den Wert der tatsächlich verwendeten Materialien und den Wert des Rohstoffbestands. Beide Posten sind in den Erläuterungen zum Jahresabschluss zu finden, in denen es um die Vorräte geht. In manchen Fällen, Sie haben möglicherweise Zugriff auf Berichte des internen Buchhaltungssystems, die Ihnen eine Herstellkostenabrechnung erstellen kann. Der Wert des Rohstoffinventars ist der Endsaldo des Rohstoffinventars. Der Wert der tatsächlich verwendeten Materialien entspricht dem Anfangssaldo der Rohstoffe zuzüglich der eingekauften Rohstoffe, abzüglich der Endbilanz der Rohstoffe.

Berechnung des Rohstofflagerumsatzes

Sobald Sie diese Zahlen haben, Sie können den Rohstoffumschlag berechnen, indem Sie den Istwert der verwendeten Rohstoffe durch den Rohstoffbestandssaldo dividieren. Zum Beispiel, wenn im Geschäftsjahr Rohstoffe in Höhe von 1 Mio. und die Endrohstoffbilanz betrug 200 USD, 000, die Rohstoffumschlagsquote würde 1 Million US-Dollar dividiert durch 200 US-Dollar betragen, 000, oder 5.0. Damit wurden im Jahresverlauf fünfmal Rohstoffbestände aufgebraucht und wieder aufgefüllt. Wenn die Produktion unregelmäßig war, Sie können den durchschnittlichen Rohmaterialbestand als Nenner verwenden. Dies geschieht, indem der Anfangsrohstoffbestand plus der Endrohstoffbestand hinzugefügt und durch zwei geteilt wird.

Analyse des Rohmaterialbestandsumsatzes

Berechnen Sie die durchschnittliche Anzahl Tage im Lager für Rohstoffe, indem Sie 365 durch die Rohstoffumschlagsquote dividieren. Zum Beispiel, bei einem Rohstoffumsatz von 5,0, die durchschnittliche Anzahl der Tage, die das Rohmaterial während des Jahres im Lager verweilte, betrug 365 geteilt durch 5,0, oder 73 Tage. Die Unternehmensleitung verwendet diese Verhältnisse, um die Bestandsnutzung zu verwalten, und kann sich für eine aggressivere Bestandsverwaltung entscheiden, indem sie Ziele eines höheren Lagerumschlags festlegt. Das Erreichen dieser Ziele würde eine höhere Produktivität erfordern, in Bezug auf die Arbeitsproduktivität oder die Verwendung von weniger indirekten Rohstoffen, um das gleiche Niveau an Fertigwaren zu erzeugen.

-

So berechnen Sie die Abschreibung von Eigentumswohnungen

Investoren können Häuser wählen, Land, Wohnungen, Gewerbebauten und mehr als Immobilieninvestments. Investoren müssen Mietobjekte abschreiben, laut Internal Revenue Service. Die Abschreibung hilft Anl

-

Wer kann Ihr Bankkonto verpfänden?

Das Bankkontopfandrecht bietet Gläubigern eine weitere Möglichkeit, rückständige Forderungen einzuziehen. Anstatt Ihren Lohn zu pfänden, wenn Sie keine Schulden bezahlt haben, ein Gläubiger kann Ihre

-

Wie man ein Haus kauft, um es zu vermieten

Der Kauf einer Mietimmobilie unterscheidet sich vom Kauf eines Eigenheims, da Sie Faktoren berücksichtigen, die Sie beim Kauf eines Eigenheims möglicherweise nicht berücksichtigen. Ihre Hypothekenopti

-

Sollten Sie in einen Rentenfonds investieren? Die Vor- und Nachteile der Verwendung von Rentenfonds in Ihrem Anlageportfolio

Für den durchschnittlichen Anleger Der Kauf einer einzelnen Anleihe kann einschüchternd sein, da es einiges an Fachwissen erfordert, um sie zu bewerten. In diesem Artikel erzähle ich Ihnen von einer g

investieren

-

BJP-geführte NDA fegt Parlamentswahlen, Indischer Aktienmarkt fliegt hoch auf Modi Wave

BJP-geführte NDA fegt Parlamentswahlen, Indischer Aktienmarkt fliegt hoch auf Modi Wave Wenn Sie das Finale von Game of Thrones nicht begeistert hat, Die indische Politik würde sicherlich ausreichen – zumindest es hat die heimischen Aktienmärkte diese Woche und besonders heute begeister...

-

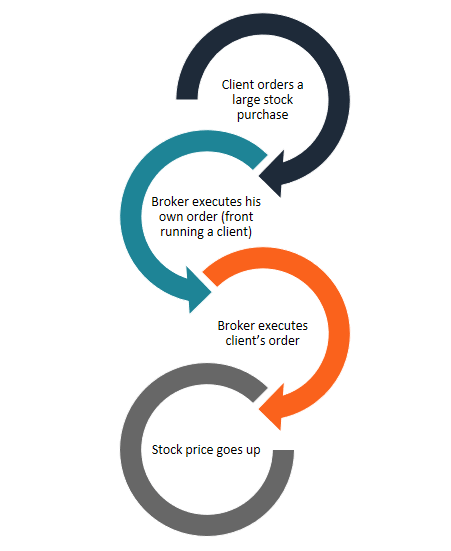

Was ist Frontrunning?

Was ist Frontrunning? Front Running ist die illegale Praxis des Kaufs eines WertpapiersÖffentliche WertpapiereÖffentliche Wertpapiere, oder marktgängige Wertpapiere, sind Anlagen, die offen oder leicht auf einem Markt geha...

-

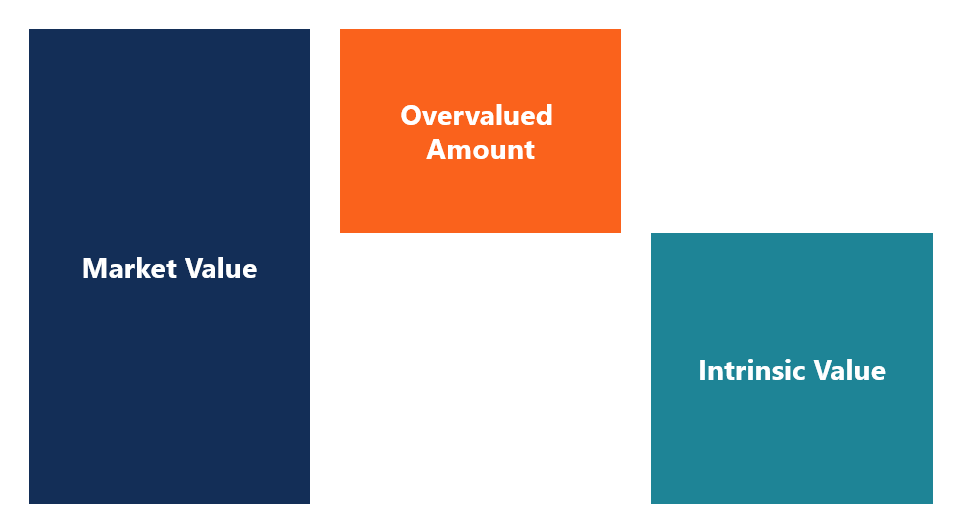

Was bedeutet überbewertet?

Was bedeutet überbewertet? Ein überbewerteter Vermögenswert ist eine Investition, die für mehr als ihren inneren Wert gehandelt wird. Zum Beispiel, wenn ein Unternehmen mit einem inneren Wert von 7 USD pro Aktie zu einem Marktw...

-

#freshstart2017:Planen Sie Ihre Mahlzeiten

#freshstart2017:Planen Sie Ihre Mahlzeiten Nach dem Wohnen, Nahrung ist normalerweise die größte Ausgabe der meisten Leute. Die größte Waffe im Kampf gegen übermäßige Ausgaben für Lebensmittel ist die Menüplanung. Es muss kein super ges...