Was sind Step-Ups bei variablen Annuitäten?

Variable Annuities sind von Versicherungsunternehmen ausgegebene Investitionen, die Ihnen einen regelmäßigen Zahlungsstrom bieten. In ihrer einfachsten Form, Variable Annuitäten haben variable Zahlungen. Mit anderen Worten, die Höhe jeder Zahlung variiert je nach Performance der Investitionen. Variable Renten bieten auch andere Funktionen, einschließlich eines Sterbegeldes.

Variable Renten

Wenn Sie eine variable Annuität kaufen, die Versicherungsgesellschaft fügt Ihr Geld einem professionell verwalteten Pool hinzu, der Aktien kauft, Anleihen und andere Anlagen. Der Wert des Portfolios schwankt mit den Märkten. Der Grund, warum Menschen in eine variable Annuität investieren, im Gegensatz zu, sagen, die garantierten Zahlungen, die mit einer ordentlichen Rente verbunden sind, ist, dass sie langfristig höhere Renditen (mehr Geld) erwarten.

Sterbegeld

Wenn du denkst, "Geh, das klingt sehr nach einem Investmentfonds, " dann haben Sie Recht. Aber es gibt wichtige Unterschiede zwischen Investmentfonds und variablen Annuitäten, eine davon ist das Sterbegeld. Das Sterbegeld ist eine garantierte Zahlung an Ihre Anspruchsberechtigten. Das ist normal, aber nicht immer, der von Ihnen investierte Betrag (abzüglich der von Ihnen getätigten Abhebungen). Sollte Ihre Investition zurückgehen, Ihre Begünstigten erhalten auch bei rückläufigen Märkten mindestens den Betrag, den Sie investiert haben. Wenn der Wert Ihrer Anlagen gestiegen ist, dann erben Ihre Begünstigten den höheren Wert.

Step-Up-Funktion

Variable Renten bieten häufig eine Aufstockungsfunktion. Ein Step-Up ermöglicht es Ihnen, von steigenden Märkten zu profitieren, indem Sie das Sterbegeld für Ihren Anspruchsberechtigten erhöhen. Wenn der Wert Ihrer Investition steigt, Sie können den neuen höheren Betrag sperren, und das wird die neue garantierte Todesfallleistung. Zusamenfassend, wenn die Märkte steigen, Sie können Ihr Sterbegeld erhöhen.

Gebühr, Nicht frei

Versicherungsunternehmen berechnen Gebühren für die Garantien und andere Funktionen, die mit variablen Annuitäten verbunden sind. Step-Ups haben Gebühren, und es gibt bestimmte Einschränkungen, wie oft Sie das Sterbegeld erhöhen können. Es ist wichtig, dass Sie sich diese Informationen von einem Vertreter der Versicherungsgesellschaft erklären lassen, bevor Sie diesen Anlageweg einschlagen.

Ein Beispiel

Sagen Sie, Sie investieren $100, 000 in einer variablen Annuität mit einer Todesfallleistung in Höhe des von Ihnen angelegten Betrags. Nach zwei Jahren, wenn die Rente Ihnen 20 US-Dollar gezahlt hat, 000, Ihr Sterbegeld würde 80 $ betragen, 000. Wenn die Märkte den Wert Ihrer Investitionen auf 60 USD gesenkt haben, 000, Ihre Begünstigten würden 80 US-Dollar erhalten, 000 sollten Sie sterben. Wenn die Märkte den Wert Ihrer Investitionen auf 95 USD erhöht haben, 000, Ihre Begünstigten würden 95 US-Dollar erhalten, 000. Mit der Step-Up-Funktion können Sie die $95, 000 als Todesfallleistung. Auch wenn die Märkte in Zukunft zurückgehen, Ihren Begünstigten ist die neue, höheren Betrag (abzüglich etwaiger Abhebungen).

-

Was sind Schrittkosten?

Schrittkosten, auch Treppenstufenkosten genannt, sind Kosten, die sich nicht direkt proportional zu steigendem Aktivitätsniveau ändern. Mit anderen Worten, Schrittkosten sind auf einem bestimmten Akti

-

Was sind variable Kosten?

Variable Kosten sind Aufwendungen, die im Verhältnis zum Warenvolumen schwanken. bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die ein Unternehmen herstellt, oder Dienstleistungen. Mit a

investieren

-

Was ist Haushaltsvermögen?

Was ist Haushaltsvermögen? Wenn Sie jemals ein Testament schreiben mussten, eine Hausratversicherung abschließen oder einen Einbruch oder Brand abwickeln, der Ihr Haus beschädigt hat, Sie mussten wahrscheinlich eine Liste Ihres...

-

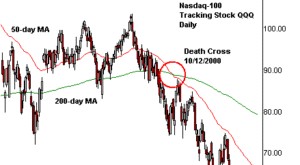

Was ist ein Todeskreuz?

Was ist ein Todeskreuz? Das Todeskreuz ist ein ChartmusterTechnische Analyse - Ein Leitfaden für Anfänger Die technische Analyse ist eine Form der Anlagebewertung, die vergangene Kurse analysiert, um zukünftige Kursbewegunge...