Die minimale Anzahlung für eine konventionelle Hypothek

Das Risiko ist ein primärer Faktor bei der Bestimmung der minimalen Anzahlung für einen konventionellen Kredit. Eine Anzahlung gleicht das Risiko eines Kreditgebers aus und ermöglicht es Ihnen, eine kleinere Hypothek zu finanzieren, sodass Sie dem Kreditgeber weniger schulden. Sie erhalten mehr Finanzierungsmöglichkeiten und eine niedrigere monatliche Zahlung, wenn Ihre Anzahlung höher ist. Der Mindestbetrag, den ein Kreditgeber benötigt, hängt vom Haus und dem Darlehen ab. Zum Zeitpunkt der Veröffentlichung, Fannie Mae und Freddie Mac bieten Erstkredite für Eigenheimkäufer mit nur 3 Prozent Preisnachlass an.

Eigenschaftsfaktoren beeinflussen Anzahlungen

Kreditgeber, die konventionelle Kredite vergeben, können den Kredit behalten und bis zur Rückzahlung bedienen, oder sie können es an Fannie Mae oder Freddie Mac verkaufen. Fannie und Freddie legen Richtlinien für konventionelle Kredite fest, einschließlich Anzahlungsminimum. Die Art des Hauses und der Verwendungszweck wirken sich auf Ihren Anzahlungsbetrag aus. Zum Beispiel, Ein als Erstwohnsitz genutztes Einfamilienhaus hat eine geringere Anzahlung als ein zu Investitionszwecken genutztes Vier-Einheiten-Immobilie. Neben- oder Ferienwohnungen haben auch höhere Anzahlungsanforderungen als Hauptwohnsitze.

Preise variieren je nach Größe, Nutzung des Eigentums

Zum Zeitpunkt der Veröffentlichung, Sie können eine konventionelle Festhypothek von Fannie Mae für einen Hauptwohnsitz mit einer Einheit mit 3 Prozent Rabatt erhalten, ein Fertighaus für 5 Prozent weniger, eine Zwei-Einheiten-Immobilie, in der Sie 15 Prozent wohnen, und ein Zweitwohnsitz mit 10 Prozent weniger. Ein Hauptwohnsitz mit drei oder vier Einheiten erfordert 25 Prozent; eine Anlageimmobilie mit einer Einheit erfordert 15 Prozent und eine Anlageimmobilie mit zwei bis vier Einheiten erfordert 25 Prozent weniger. Freddie Mac-Darlehen mit festem Zinssatz unterliegen einigen der gleichen Anzahlungsregeln wie Fannie-Darlehen. mit einigen Ausnahmen. Zum Beispiel, ein zwei- bis vierteiliger Hauptwohnsitz erfordert 20 Prozent und ein Zweitwohnsitz 15 Prozent.

Kreditart spielt eine Rolle

Festzinshypotheken bergen ein geringeres Risiko als variabel verzinsliche Hypotheken, oder ARMs. Da ein ARM-Zinssatz nach einer bestimmten Zeit dramatisch ansteigen kann, Es besteht eine höhere Wahrscheinlichkeit eines Zahlungsausfalls und die Anzahlung für dieselbe Immobilie kann höher sein. Zum Beispiel, Anzahlungen für Fannie Mae ARMs sind 10 Prozent höher als ihre Pendants mit festem Zinssatz. Freddie Mac-Kredite unterscheiden nicht zwischen Festzins- und ARM-Krediten, wenn es um die Anzahlung geht.

Niedrige Anzahlungen erfordern PMI

Um die minimale Anzahlung bei einem herkömmlichen Kredit zu leisten, ist eine private Hypothekenversicherung erforderlich. oder PMI, wenn die Anzahlung weniger als 20 Prozent beträgt. Die üblichen Anzahlungen von 3, 5, 10, 15 Prozent und alles dazwischen, führen zu einer jährlichen Prämie, die Sie zahlen müssen, um den Kreditgeber im Falle eines Zahlungsausfalls zu versichern. PMI-Prämien variieren in Kosten, abhängig von Ihrer Anzahlungshöhe und der Kreditart, liegen jedoch in der Regel zwischen 0,3 % und 1,15 % des ursprünglichen Kreditbetrags pro Jahr. Herkömmliche Kreditgeber können Ihnen erlauben, PMI in einer Pauschalsumme oder in monatlichen Raten zusammen mit Ihrer Hypothek zu bezahlen.

-

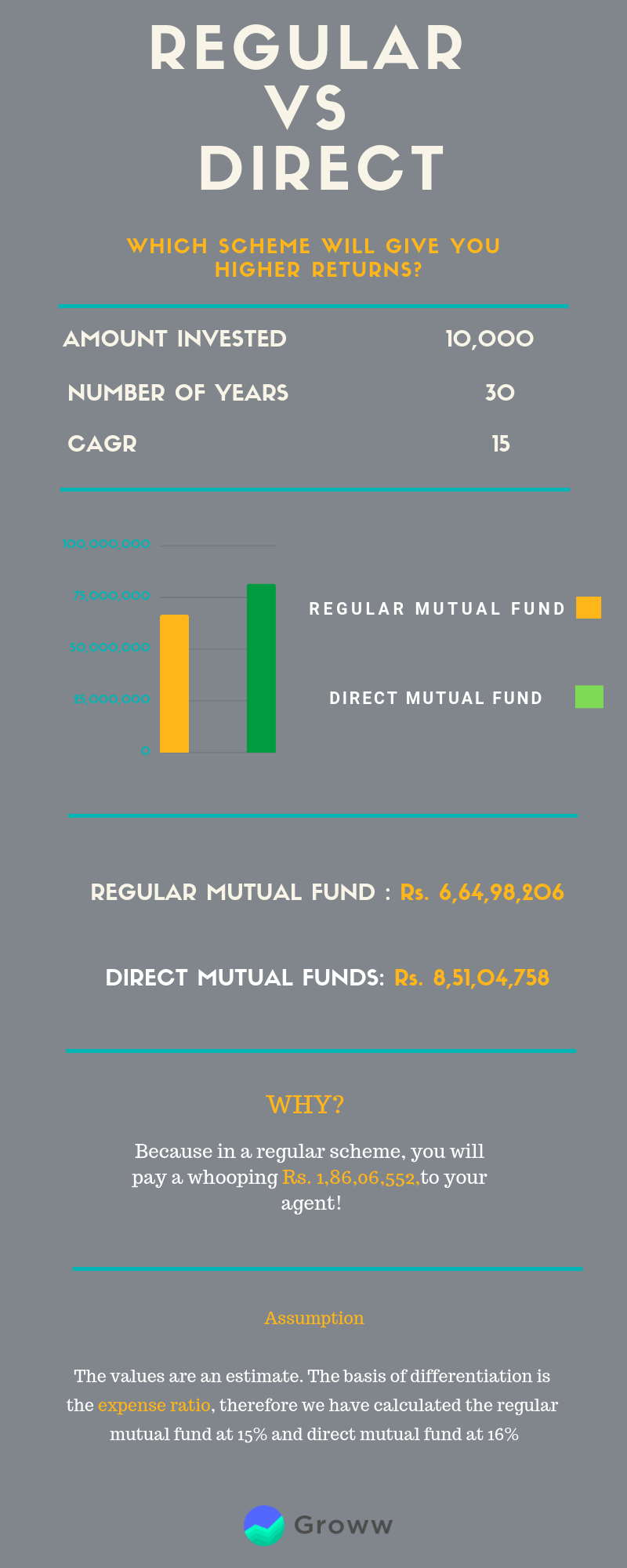

NFO-Überprüfung:Indiabulls Banking and PSU Debt Fund (geöffnet bis 9. Mai 2019)

Der Indiabulls Mutual Fund hat kürzlich ein neues Fondsangebot (NFO) – Indiabulls Banking and Public Sector Undertaking (PSUs) Anleiheinstrument aufgelegt. Das NFO-Startdatum war der 25. April. 2019

-

Wie man sich von einem Fidelity 401k . zurückzieht

Mann mit seinem Laptop auf der Couch. Die Fidelity-Produktsuite bietet eine breite Palette von Dienstleistungen, die Einzelpersonen dabei helfen, alles zu tun, vom Sparen für den Ruhestand bis hin zu

-

So berechnen Sie die Miete nach Abschnitt 8

Das Ministerium für Wohnungswesen und Stadtentwicklung ist die Bundesbehörde, die Vorschriften erlässt und den Staatshaushalt für das Wohnungsbauprogramm des Abschnitts 8 verwaltet. HUDs neues Section

-

Adoptionsdarlehen:So finanzieren Sie Ihre Adoption

Wenn Sie ein Kind adoptieren möchten, Die Aufnahme eines Adoptionsdarlehens kann helfen, die Kosten zu decken. Die Kosten für die Adoption können zwischen 20 USD liegen, 000 und $45, 000 für Adoptiv

Eigenheimfinanzierung

-

Anweisungen zur Citibank-Überweisung

Anweisungen zur Citibank-Überweisung Die Citibank ermöglicht sowohl nationale als auch internationale Überweisungen. Wenn Sie eine bequeme Möglichkeit benötigen, Geld an einen Dritten zu überweisen, Überweisungen bringen das Geld sicher...

-

So wählen Sie die richtige Nachbarschaft für Sie aus

So wählen Sie die richtige Nachbarschaft für Sie aus Wo wir uns niederlassen, ist nicht nur der Lebensraum, den wir wählen. Nachbarschaften und ihre gesamte Infrastruktur spielen eine große Rolle dafür, wie glücklich wir sind – wie lange der Weg zur Arb...

-

Was ist inhärentes Risiko?

Was ist inhärentes Risiko? Inhärentes Risiko bezieht sich auf das natürliche Risikoniveau in einem Prozess, der nicht im Risikomanagement kontrolliert oder gemindert wurdeRisikomanagementRisikomanagement umfasst die Identifizie...

-

Was sind implizite Kosten?

Was sind implizite Kosten? Implizite Kosten sind nicht-monetäre Opportunitätskosten, die das Ergebnis eines Geschäfts sind – und keine direkten, monetärer Aufwand – Nutzung eines Vermögenswerts oder einer Ressource, die es bere...