So verwenden Sie ein Fahrzeug als Sicherheit für ein Hypothekendarlehen

Normalerweise wenn eine Person eine Hypothek erhält, Das Haus, an das die Hypothek gebunden ist, wird zur Sicherheit. Es ist zwar möglich, ein vollständig abbezahltes Fahrzeug als Sicherheit für einen Teil der Hypothek zu verwenden, dies kann nur unter besonderen Umständen und mit bestimmten Kreditgebern erfolgen. Zusätzlich, das Pfandrecht würde noch am Haus bleiben, bis es bezahlt ist. Eine mögliche Situation wäre, wenn Sie ein Haus zu einem höheren Preis kaufen, als die Bank zu finanzieren bereit ist. In dieser Situation, Die Bank kann Ihr Fahrzeug als Sicherheit nehmen, um die Differenz auszugleichen.

Schritt 1

Zahlen Sie Ihr Fahrzeug ab, damit Sie einen sauberen Titel ohne Pfandgläubiger haben. Ihr Fahrzeug kann nicht als Sicherheit verwendet werden, wenn Sie noch Geld dafür schulden, und ein Pfandgläubiger daran bereits beteiligt ist.

Schritt 2

Rufen Sie verschiedene Hypothekenbanken in Ihrer Nähe an und erklären Sie ihnen Ihre Situation. Sie sollten es so lange versuchen, bis Sie einen gefunden haben, der bereit ist, Ihr Fahrzeug als zusätzliche Sicherheit für das Hypothekendarlehen zu übernehmen. Ob Sie auf diese Weise ein Geschäft abschließen können, hängt von vielen anderen Faktoren ab. wie Ihre Kredithistorie, beruflicher Werdegang, Löhne, der geschätzte Wert des Hauses, den Preis, den Sie für das Haus zahlen werden, und den Wert Ihres Fahrzeugs. Die Kreditgeber, die bereit sind, ein Fahrzeug als zusätzliche Sicherheit aufzunehmen, werden dies wahrscheinlich nur tun, wenn Sie in all diesen anderen Kategorien voll qualifiziert sind. Einige Mobil- und Fertighausparks, die Eigenheime selbst finanzieren, haben möglicherweise lockerere Richtlinien für die Verwendung von Fahrzeugen und anderen Wertgegenständen als Sicherheiten als die regulären Banken und Hypothekengeber.

Schritt 3

Entscheiden Sie sich für die Zusammenarbeit mit dem Kreditgeber, der Ihnen die besten Konditionen bietet. Nachdem der Kreditgeber die Verträge erstellt hat, lesen Sie diese gründlich durch, bevor Sie unterschreiben. Neben den regulären Hypothekenpapieren und Formularen Sie müssen auch die Pfandrechte Ihres Fahrzeugs bei der Bank unterschreiben. Im Wesentlichen, dies bedeutet, dass, wenn Sie Ihre Hypothek zu irgendeinem Zeitpunkt in Verzug geraten, Der Kreditgeber hat das Recht, Ihr Haus und Ihr Fahrzeug wieder in Besitz zu nehmen.

-

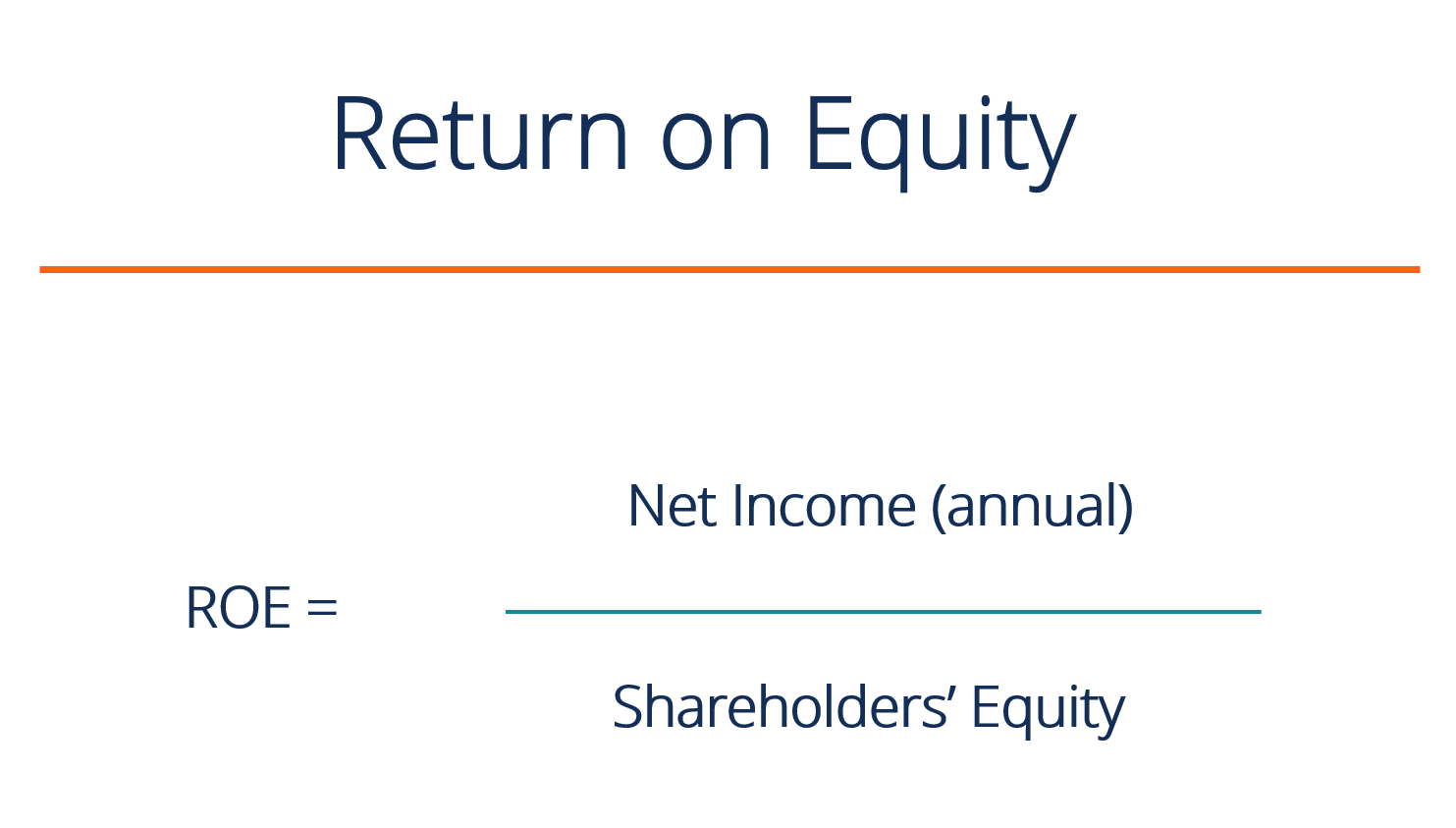

Was ist Eigenkapitalrendite (ROE)?

Return on Equity (ROE) ist das Maß für die jährliche Rendite eines Unternehmens (Net IncomeNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen dr

-

So berechnen Sie den effektiven Jahreszins manuell

Berechnung des effektiven Jahreszins Der Jahresprozentsatz (APR) sind die tatsächlichen Kosten der Fonds während des Jahres. Während Kreditkartenunternehmen einen Zinssatz angeben, der Zinssatz berüc

-

6 Prominente mit schockierend niedrigem Vermögen

Reich und berühmt zu sein ist nicht alles. Frag einfach die berühmten Leute, die es groß gemacht haben, und dann ihre Reichtümer verschwendet, um sich die zweifelhafte Auszeichnung zu verdienen, Promi

-

Immer mehr Millennials machen Fortschritte bei den finanziellen Zielen,

aber viele fühlen sich immer noch zurück, Umfrageergebnisse Viele Millennials machen finanzielle Fortschritte, fühlen sich aber immer noch gestresst, wenn es um ihre Finanzen geht. Das enthüllt d

Eigenheimfinanzierung

-

Warum eine Marktkorrektur als nächstes folgen könnte

Warum eine Marktkorrektur als nächstes folgen könnte Der Aktienmarkt erinnerte sich schließlich daran, dass der Besitz von Aktien riskant sein kann. Nach dem Ausverkauf am Freitag das Gemetzel setzte sich am Montag fort, als der Dow im Laufe des Tages...

-

Wie oft sollten Sie ein neues Sparkonto kaufen?

Wie oft sollten Sie ein neues Sparkonto kaufen? Wenn Sie regelmäßig nach einem neuen Sparkonto suchen, können Sie Ihre Einnahmen maximieren und Ihre finanziellen Ziele schneller erreichen. (iStock) Egal welche finanziellen Ziele Sie haben, Wenn S...

-

Baby Boomer:die wohltätigste (und am meisten betrogene) amerikanische Generation

Baby Boomer:die wohltätigste (und am meisten betrogene) amerikanische Generation Viele geburtenstarke Jahrgänge nicht von der Social Security Administration (SSA) bekommen. Diese Kurzarbeit ist doppelt anstößig, denn nach neuesten Daten von Edge Research, Babyboomer sind die G...

-

Diese 3 Dinge bestimmen, wie viel ein Privatkredit kostet

Diese 3 Dinge bestimmen, wie viel ein Privatkredit kostet Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...