Wie lange nach dem Todestag muss ich Immobilien, die in einem Trust gehalten werden, bewerten?

Ehemänner und Ehefrauen, die Eigentum und andere Vermögenswerte besitzen, gründen oft einen lebenden Trust. Ein Trust vermeidet Nachlass, schützt Vermögen und stellt sicher, dass die Begünstigten das Vermögen nach den Wünschen der Eigentümer erhalten, Zuschussgeber genannt. Nach dem Tod des letzten Schenkers das Vertrauen wird unwiderruflich. Immobilien müssen bewertet werden, weil die Immobilie beim Tod des letzten Zuwendungsgebers auf den Verkehrswert angehoben oder herabgesetzt wird.

Gutachten sind erforderlich

Der Internal Revenue Service verlangt aus zwei Gründen eine Bewertung von Immobilien nach dem Tod des letzten Erblassers:Um den Wert des Nachlasses zu bestimmen und die Grundlage des treuhänderisch verwalteten Vermögens zu schaffen. Übersteigt der Nachlasswert den derzeit erlassenen Freibetrag, der über der Freistellung liegende Wert unterliegt der Erbschaftssteuer. Auch wenn der Nachlasswert den Freibetrag erreicht oder unterschreitet, ein Wertgutachten legt den Begünstigten die Grundlage der Immobilie fest. Ein Gutachten dient mehreren Zwecken:Es trägt zum Gesamttreuhänderwert bei, um Ausschüttungen an die Begünstigten zu berechnen, Gewinn oder Verlust aus dem Verkauf von Immobilien innerhalb des Trusts zu ermitteln, und, für Mietimmobilien, die Abschreibungsgrundlage als Abzug von den Treuhandmieteinnahmen neu zu berechnen.

Probleme mit dem Bewertungszeitpunkt

Der Treuhänder kann einen von zwei Begutachtungsterminen wählen:Entweder das Sterbedatum des letzten Zuwendungsgebers oder sechs Monate nach dem Tod, als alternativer Bewertungstag bezeichnet. Der IRS legt kein Datum für den Abschluss der Bewertung fest, und der Zeitpunkt sollte so festgelegt werden, dass er von einem steigenden oder fallenden Markt profitiert und alle Steuervorteile maximiert. Zum Beispiel, wenn der Nachlass dem hohen Erbschaftsteuersatz unterliegt, die mehr als die Hälfte des Wertes des Nachlasses betragen kann, eine Schätzung kann zeitlich festgelegt werden, um den niedrigsten Marktwert zu ermitteln, der möglich ist, um die Erbschaftssteuer zu senken. Bevor die Erbschaftsteuererklärung berechnet und eingereicht werden kann, muss ein Wertgutachten erstellt werden. Die Steuererklärung ist neun Monate nach dem Tod des Erblassers fällig.

Bewertung für Vertrauensbasis

Um den Immobilienwert in einem Trust festzulegen, Der Treuhänder möchte die Bewertung möglicherweise zeitlich so planen, dass der höchstmögliche Wert erkannt wird. Wenn der Treuhänder das Eigentum innerhalb des Trusts verkauft oder an die Begünstigten verteilt, um es später zu verkaufen, eine höhere Bemessungsgrundlage minimiert die Kapitalertragsteuer, wenn sie für mehr als den Schätzwert verkauft wird. Bei Mietimmobilien, ein höherer Wert erhöht den Abschreibungsaufwand gegenüber den Mieterträgen.

Probleme mit hochwertigen Immobilien

Für hochwertige Immobilien, Sowohl die Erbschaftssteuer als auch die Kapitalertragsteuer können bei der Bestimmung des Zeitpunkts und des Bewertungszeitpunkts des Gutachtens eine Rolle spielen. Ein qualifizierter Steuerberater kann helfen, die steuerlichen Konsequenzen für den maximalen Nutzen zu berechnen.

Retrospektive Bewertung

Eine Schätzung in der Nähe des Todesdatums des letzten Zuwendungsgebers ist am genauesten. Jedoch, ein qualifizierter professioneller Gutachter kann historische Aufzeichnungen recherchieren, um auch Jahre nach dem Todesdatum eine retrospektive Bewertung durchzuführen. Erbschaftsteuererklärungen haben eine hohe Prüfungsquote durch den Internal Revenue Service. Wenn der IRS die Bewertung der Immobilie in Frage stellt, ein Gutachten kurz vor dem Todestag ist glaubwürdiger als eines viel später.

-

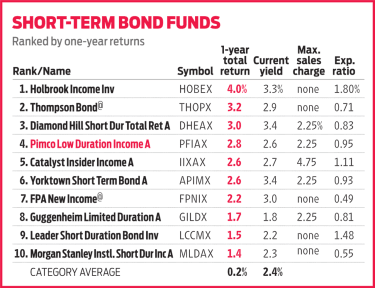

Dieser kurzfristige Rentenfonds bietet Schutz vor steigenden Zinsen

Zu guter Letzt, Kurzfristige Anleihen bieten respektable Renditen von über 2% – und die Federal Reserve hat innerhalb von drei Jahren nur sechs Zinserhöhungen benötigt. Mit weiteren Erhöhungen, Kurzfr

-

5G-Aktien im Blick in 2020 (nach Kategorie)

5G-Aktien gehören zu den heißesten Unternehmen unter den Anlegern. Wussten Sie, dass 5G 100-mal schneller ist als der bisherige Standard 4G? 5G ist die fünfte und neueste Generation der drahtlose

-

So verwenden Sie eine Maestro-Karte online

Die Maestro Card ist eine international akzeptierte Debitkarte im Besitz von MasterCard. Es wird von jedem Händler akzeptiert, der MasterCard akzeptiert. Maestro Card-Debitkarten können für Online-Ein

-

Kubas Zentralbank erkennt Kryptowährungen an; beschließt, es im Rahmen der Geldpolitik zu regulieren

NEU-DELHI:Kubas Zentralbank hat Kryptowährungen offiziell anerkannt, die innerhalb ihrer wirtschaftspolitischen Gerichtsbarkeit operieren. Der Cuba-Standard-Bericht zu diesem Thema zitierte die Resolu

Eigenheimfinanzierung

-

Nein,

Nein, Forever Stamps sind keine Investitionsmöglichkeit Bildquelle:@admccuaig/Twenty20 Manche Dinge scheinen immer eine sichere Sache zu sein. Einer davon ist, dass der Preis für Briefmarken nie wieder ...

-

4 intelligente Dinge, die Sie mit Ihrem ersten echten Gehaltsscheck tun sollten

4 intelligente Dinge, die Sie mit Ihrem ersten echten Gehaltsscheck tun sollten Sie haben endlich Ihren ersten richtigen Job bekommen. Und damit, kommt Ihr erster richtiger Gehaltsscheck. Dies ist ein monumentaler Anlass und sollte gefeiert werden. Aber was sollten Sie tun? Sollt...

-

Was sind NOW-Konten und sollte ich eines eröffnen?

Was sind NOW-Konten und sollte ich eines eröffnen? NOW-Konten – oder verhandelbare Reihenfolge von Abhebungskonten – wurden als Schlupfloch für die Bankenregulierung der Weltwirtschaftskrise geschaffen. NOW-Konten bieten Zinsen auf Kundeneinlagen, e...

-

Wie sich Heiraten auf Ihre Steuern auswirkt – und wie Sie Ihre Steuererklärung entlasten können

Wie sich Heiraten auf Ihre Steuern auswirkt – und wie Sie Ihre Steuererklärung entlasten können Haben Sie vor kurzem geheiratet? Wenn ja, Glückwunsch! Heiraten ist eines der größten Ereignisse im Leben. Es erfordert auch viel Zeit und Mühe, zwei Haushalte nahtlos zu einem zusammenzuführen. Ich k...