Unterschied zwischen Refinanzierung und Erneuerung

Bei der Kreditvergabe, die Begriffe Refinanzierung und Erneuerung klingen austauschbar, sondern sind eigentlich zwei verschiedene Prozesse. Bei einer Verlängerung wird lediglich die Laufzeit eines Darlehens verlängert, ohne dass sich andere Bedingungen ändern. Eine Refinanzierung ist länger, aufwändigerer Prozess, bei dem ein bestehendes Darlehen durch ein völlig neues ersetzt wird. Jeder ist auf seine individuellen Situationen anwendbar.

Erneuerung

Verlängerungen gelten für unbefristete Darlehen. Die Kredite sind in der Regel kurzfristig, zwischen ein und zwei Jahren, und nur Zinsen. Zu den verlängerbaren Darlehensarten gehören Kreditlinien, Zeitnotizen, Baukredite und Akkreditive. Die Kontonummer ändert sich normalerweise nicht, auch keine der Kreditbedingungen wie Kreditlimit oder Zinssatz. Der einzige Aspekt, der sich ändert, ist das Fälligkeitsdatum. Normalerweise finden Erneuerungen in gleichen Intervallen statt. Das bedeutet, dass sich eine einjährige Kreditlinie um ein weiteres Jahr verlängert. Dies entspricht der Kreditpolitik des Kreditgebers.

Refinanzierung

Bei einer Refinanzierung wird ein bestehender Kredit aufgenommen. Im Wesentlichen, ein neuer Kredit ersetzt einen alten. Die Bedingungen können gleich sein, ähnlich oder ganz anders. Refinanzierte Kredite sind in der Regel geschlossene, amortisieren von Krediten. Diese Darlehen umfassen fest und variabel verzinsliche Hypotheken für Wohn- oder Gewerbeimmobilien, Darlehen mit fester oder variabler Verzinsung und Kfz-Darlehen.

Erneuerungsprozess

Die Bank kontaktiert den Kreditnehmer, wenn ein Kredit fällig wird. Es informiert den Kreditnehmer, dass er die Möglichkeit hat, den gesamten Kreditsaldo abzubezahlen, oder Bereitstellung aktualisierter Finanzinformationen, damit das Darlehen auf Verlängerung überprüft werden kann. Der Kreditnehmer reicht die Finanzdaten der Bank ein, die das Darlehen an den Underwriter abtritt. Hat sich die Vermögenslage des Kreditnehmers nicht wesentlich verschlechtert, die Bank wird ihn einen Verlängerungsvertrag unterzeichnen lassen, Verlängerung des Fälligkeitsdatums um eine ähnliche Laufzeit. Hin und wieder, die Bank schreibt eine automatische Verlängerung in die Originalnote. Das bedeutet, dass das Darlehen bei Fälligkeit automatisch verlängert wird, es sei denn, der Kreditnehmer entscheidet sich gegen eine Verlängerung oder das Darlehen gerät in Verzug.

Refinanzierungsprozess

Ein Kreditnehmer beantragt einen ganz neuen Kredit entweder beim gleichen Kreditgeber oder bei einem ganz neuen. Er füllt einen Antrag aus und gibt alle erforderlichen finanziellen und unterstützenden Informationen an, als ob er einen neuen Kredit beantragen würde. Wenn genehmigt, er wird von seinem bestehenden Kreditgeber eine Auszahlungszahl erhalten. Er legt einen Abschlusstermin fest und unterschreibt alle entsprechenden Darlehensdokumente. Sobald die Schließung erfolgt ist, die neue Bank wird den bestehenden Kredit zurückzahlen. Der ursprüngliche Kreditgeber wird alle Sicherheitsdokumente wie eine Hypothek, UCC oder Abtretung von Mietverträgen und Mieten, während der neue Kreditgeber seine eigenen einreichen wird.

-

Was ist gesetzlich vorgeschrieben, um einen Abschleppwagen in North Carolina zu betreiben?

Abschleppwagen mit Auto mit Totalschaden Abschleppwagenfahrer müssen einen gewerblichen Führerschein besitzen, um einen Abschleppwagen in North Carolina zu betreiben. Um eine Lizenz zu erhalten, Antr

-

Die Inflation erschwert den Verbrauchern das Sparen. Hier ist, was Sie dagegen tun können

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Voice Shopping könnte der Realität näher kommen

Bildquelle:@criene/Twenty20 Tony Stark wäre ohne seine bissige, aber hilfreiche KI kein Iron Man – tatsächlich er wäre wahrscheinlich nicht einmal Tony Stark. Comic-Liebhaber und Filmfans halten JARV

-

Anforderungen für die FHA-Termiteninspektion

Die Federal Housing Authority (FHA) bietet Hypothekenfinanzierungsversicherungen für Immobilientransaktionen an, die den Richtlinien des US-amerikanischen Department of Housing and Urban Development (

Eigenheimfinanzierung

-

Die 30 besten Nebenjobs für Lehrer

Die 30 besten Nebenjobs für Lehrer Lehrer sind ein unersetzliches Gut im Leben der Kinder. Sie arbeiten Tag und Nacht hart, um die Zukunft beeindruckbarer kleiner Kinder zu gestalten und selbst die schwierigsten Zeiten zu überstehen, a...

-

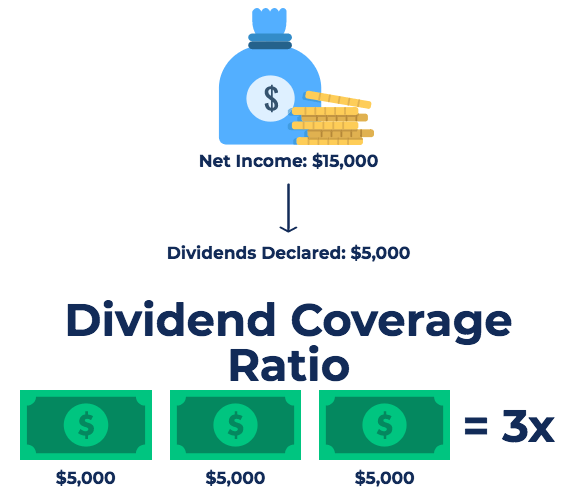

Was ist die Dividendendeckungsquote (DCR)?

Was ist die Dividendendeckungsquote (DCR)? Die Dividendendeckungsquote, auch als Dividendendeckung bekannt, ist eine Finanzkennzahl, die misst, wie oft ein Unternehmen seinen Aktionären Dividenden ausschütten kann. Die Dividendendeckungsquote ...

-

Was ist ein Rollover-Budget?

Was ist ein Rollover-Budget? Junges Paar geht bei Tisch über das Budget hinaus Ein Rollover-Budget liegt vor, wenn die Budgetkategorie den Rollover in den nächsten Monat summiert. Dies bedeutet, dass Sie den Monat negativ beginn...

-

Definierte Fortschrittsabrechnung:Vorteile und Implementierung

Definierte Fortschrittsabrechnung:Vorteile und Implementierung Die Fortschrittsabrechnung ist eine Möglichkeit, die Rechnungsstellung in Branchen zu verwalten, in denen Projekte Monate – sogar Jahre – dauern und Hunderttausende oder Millionen von Dollar kosten kö...