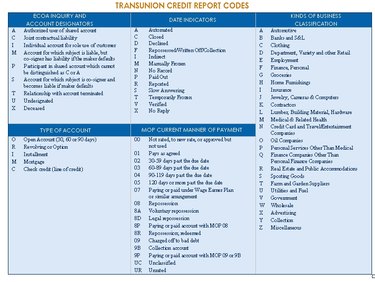

Kreditauskunfteien-Berichtscodes

Es gibt drei Hauptauskunfteien:TransUnion, Equifax und Experian. Diese Büros verwenden zwei grundlegende Arten von Meldecodes -- Kontocodes und Kommentarcodes. Jede Kreditauskunftei verfügt über eine Reihe von Antwortcodes, die mit einer Kreditwürdigkeitsantwort an First American CREDCO gesendet werden. Anschließend werden ein oder mehrere Faktoren ausgesendet, die die Faktoren erklären, die zur Bestimmung der Punktzahl verwendet wurden. Ein Fehlercode bedeutet, dass CREDCO die Punktzahl nicht ermitteln konnte.

So sieht eine Kreditauskunft aus

Eine Kreditauskunft ist in vier grundlegende Abschnitte unterteilt:Identifizierungsinformationen, Kredit Geschichte, öffentliche Aufzeichnungen und Anfragen. Andere Arten von Informationen können Ihre aktuelle und vorherige Adresse, Geburtsdatum, Telefonnummern, Ihre Führerscheinnummer, der Name Ihres derzeitigen Arbeitgebers, und der Name Ihres Ehepartners. Die Kontoinformationen enthalten den Namen des Gläubigers, die Kontonummer der Handelslinie und andere Informationen, z.B. wann das Konto eröffnet wurde und alle anderen Namen auf dem Konto, sowie welche Grenzen und Salden fällig sind.

Codeübersetzungen

Zahlungscodes reichen von 1 bis 9 und verwenden die Buchstaben "R" für Revolving, und "I" für Ratenzahlung. Ein R1 oder I1 ist ein Hinweis auf ein gutes Zahlungsverhalten. Ein Kreditauskunftscode von Null bedeutet, dass nichts zu bewerten ist oder das Konto zu neu ist; 1 bedeutet wie vereinbart bezahlt; 2 bedeutet bis zu 59 Tage überfällig; 3 bedeutet mehr als 60 Tage, aber weniger als 90 Tage überfällig; und 5 bedeutet, dass das Konto mehr als 120 Tage überfällig ist.

Andere Kontocodes

Neben Revolving- oder Ratenkonten, es gibt drei weitere Arten von Konten:Offen (O), Hypothek (M) oder Kreditlinie (C). Briefe werden auch verwendet, um andere Arten von Kontodefinitionen zu bezeichnen, wie die unter Anfragen (die Ihr Konto eingesehen haben, obwohl der Zweck nicht angegeben ist), Datumsindikatoren (ob es ausgezahlt wurde oder nicht, abgeschlossen, abgelehnt, usw.) und Art des Geschäfts (geschuldet) - ob die Schuld einem Automobilunternehmen geschuldet wurde oder ist, eine Bank oder ein Bekleidungsgeschäft; oder wenn es medizinisch war, aus Versicherungsgründen, usw.

Was ist ein abgebuchtes Konto?

"Ausgebucht" bedeutet, dass der Gläubiger keine Zahlung erhalten hat und dies in naher Zukunft nicht erwartet. Inkassobemühungen haben zu einem No-Pay geführt und sie haben es abgeschrieben. Eine Abschreibung bedeutet nicht, dass Sie es nicht mehr schulden, sondern einfach, dass das Unternehmen oder der Gläubiger es nicht mehr in seiner Debitorenwarteschlange hält. Bis dies geschieht, es ist normalerweise ein Inkassobüro, das sich weiterhin bemüht, die Zahlung irgendwie zu erhalten, es sei denn, der Schuldner meldet Insolvenz an.

Was ist ein FICO-Score?

Gerecht, Isaac and Co. (Fico) ist der Schöpfer der FICO-Partitur, ein weit verbreitetes Kreditbewertungsmodell, das die Kreditwürdigkeit oder Verbindlichkeiten (Risiko) einer Person bestimmt. Sie haben drei FICO-Scores, eine von jeder der oben genannten Big Three-Agenturen. Die drei Bewertungen werden als Durchschnitt aus mindestens einem Konto berechnet, das seit mindestens sechs Monaten geöffnet oder aktualisiert wurde. Dies versichert der Person, die sich Ihren Bericht ansieht, dass genügend aktuelle Informationen vorhanden sind, auf denen ein FICO-Score basieren kann.

-

Wie Wirtschaftsauskunfteien arbeiten

Weitere Kredit- und Schuldenbilder anzeigen. Geld zu verleihen ist ein riskantes Geschäft. Erinnern Sie sich noch an die Zeit, als Ihr Freund Bob sich 50 Dollar geliehen und gesagt hat, er würde es I

-

Was ist eine Kreditauskunftei?

Kreditauskunfteien sind ein integraler Bestandteil des Kredit-Scoring-Prozesses. Egal, ob Sie daran arbeiten, Ihren Kredit zu reparieren, ihn von Grund auf neu aufzubauen oder eine hervorragende Punkt

Budgetierung

- Was tun, wenn eine Kreditkarte gesperrt ist

- Kann ich ein Kreditkartenkonto sperren?

- Was ist eine Kreditkarte für flexible Ausgaben?

- So kündigen Sie Ihr Konto bei Freescore

- Was ist ein offenes Konto bei einer Kreditauskunft?

- Was bedeutet ein R9-Kredit-Score?

- So kontaktieren Sie eine Verbrauchermeldestelle

- Re-Aging säumiger Konten

- Leitfaden zur Organisation Ihrer Finanzen

-

Was ist eine Kreditauskunftei?

Was ist eine Kreditauskunftei? Sie wissen vielleicht nicht, was eine Kreditauskunftei ist, aber die Kreditauskunfteien wissen wahrscheinlich viel über Sie – genauer gesagt, Details zu Ihrem finanziellen Leben. Kreditauskunfteien ...

-

Fair Credit Reporting Act

Fair Credit Reporting Act Der frühere Finanzminister John Snow verlässt die Bühne, nachdem er eine Rede über die von der Bush-Regierung vorgeschlagenen Änderungen gehalten hat das Fair Credit Reporting Act. Die Weltwirtschaft...