Vor- und Nachteile der Bonitätsbewertung

Viele wissen, dass eine hohe Bonität von Vorteil ist, während Menschen mit niedriger Bonität bei der Suche nach Krediten und anderen Finanzprodukten oft unter Druck geraten. Häufig, ihr niedriger FICO-Score bringt ihnen die schlechtesten verfügbaren Bedingungen. Jedoch, Menschen mit einem hohen FICO-Score werden von Banken begrüßt, Arbeitgeber und Vermieter. Das Kreditratingsystem hat sowohl für Kreditgeber als auch für Verbraucher Vor- und Nachteile.

Definition der Kreditwürdigkeit

In den grundlegendsten Begriffen, Ihre Kreditwürdigkeit ist eine dreistellige Zahl, die Ihre Kreditbeziehung kennzeichnet. Erstellt von der Ratingagentur Fair Isaacs, die Zusammensetzung des Scores von Informationen aus Ihren vergangenen Kredittransaktionen abhängt, Gerichtsurteile und andere regelmäßige Zahlungen wie Miete oder Nebenkosten. Jedes Konto, vom Kredit bis zur Autozahlung, zählt zu diesem FICO-Score. Pfandrechte und gerichtliche Vergleiche erscheinen auch in der Kreditauskunft und klopfen Punkte aus Ihrem Score.

Vorteile des Kreditratings

Der große Vorteil einer guten Bonität besteht darin, dass sie Finanztransaktionen erleichtert und günstige Kredite bereithält. Manche behaupten auch, dass eine hohe Bonität signalisiert, dass eine Person vertrauenswürdig ist und einen guten Charakter besitzt. Dies ist auch eine große Hilfe bei der Jobsuche oder der Einholung von Sicherheitsbescheinigungen für gut bezahlte, Arbeit mit hohem Status. Mit einem soliden Kredithintergrund, Sie erhalten auch eher Darlehen und Versicherungen zu Vorzugspreisen mit schnellerer Genehmigung. Ein qualifizierter Verbraucher kann auch die neuesten Kreditkartenangebote mit einem niedrigen effektiven Jahreszins nutzen, Rabatte, Geschenkgutscheine, Flugmeilen und andere Prämien.

Nachteile der Kreditwürdigkeit

Wie das allgemeine Sprichwort, dass die Reichen reicher werden, während die Armen ärmer werden, dies ist bei FICO-Scores der Fall. Gerade wenn Sie Ihren Arbeitsplatz verloren haben und mit Rechnungen in Rückstand geraten sind, oder einen medizinischen Notfall haben, der FICO-Score sinkt und es fällt Ihnen schwer, in Notzeiten für Dinge zu bezahlen. Ein niedriger Score macht es auch schwierig, einen Kredit zu einem vernünftigen Zinssatz zu erhalten. Um es schwieriger zu machen, Kreditwürdigkeit werden jetzt verwendet, um Bewerber auszusondern, Denjenigen, die am dringendsten eine Beschäftigung benötigen, bleiben weniger qualitativ hochwertige Optionen als andere. Kreditratings können auch ein falsches Bild von der Persönlichkeit eines Verbrauchers vermitteln, ein rosigeres Bild auf Papier zu malen als ihren wahren Charakter.

Eine gute Bewertung erstellen

Die Faktoren, die eine Kreditwürdigkeit begründen, bleiben sieben bis zehn Jahre lang aktenkundig. Wenn Sie eine hohe Kreditwürdigkeit beibehalten haben, es bedeutet, dass Sie finanziell verantwortlich sind und langfristige Verpflichtungen bewältigen können. Jedoch, Alle Probleme werden als Markierung in Ihrer Kredithistorie angezeigt und führen zu einer niedrigeren Kreditwürdigkeit. Um das Beste aus Ihrem FICO herauszuholen, Es zahlt sich aus, mit regelmäßigen, pünktliche Rechnungszahlungen und einige offene, pünktliche Konten, um die Zuverlässigkeit zu beweisen. Erinnern, eine Bonität ist nur so vorteilhaft oder lähmend wie die darin enthaltenen Daten.

-

Vor- und Nachteile eines 403(b)

A 403(b) ist ein steuerbegünstigter Rentenplan, ähnlich einem 401(k), für Mitarbeiter von gemeinnützigen und Bildungseinrichtungen. Beiträge zu einem 403(b)-Plan werden direkt vom Gehaltsscheck eines

-

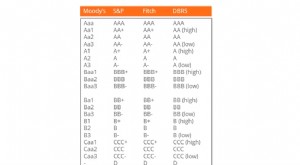

Was ist ein Bonitätsrating?

Ein Rating ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Regierung, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständ

Budgetierung

- Erläuterung der Bonitätsbewertung

- Was ist ein A1-Bonitätsrating?

- Vor- und Nachteile von Verbraucherkrediten

- Vor- und Nachteile des Kreditrisikos

- Was ist ein B-Kreditrating?

- Vor- und Nachteile des Vermögensverkaufs

- Vor- und Nachteile der Geldpolitik

- Die Vor- und Nachteile von Electronic Cash

- Vor- und Nachteile von elektronischen Prüfungen

-

Vor- und Nachteile eines Profitabilitätsindex

Vor- und Nachteile eines Profitabilitätsindex Vor- und Nachteile eines Profitabilitätsindex Der Rentabilitätsindex ist eine Methode zur Kapitalbudgetierung, die den Barwert zukünftiger Zuflüsse mit dem anfänglichen Abfluss vergleicht. im Verhält...

-

Vor- und Nachteile der Abschreibung

Vor- und Nachteile der Abschreibung Abschreibung ist ein in der Wirtschafts- und Finanzwissenschaft häufig verwendeter Begriff, der den Wertverlust im Laufe der Zeit beschreibt. Die Abschreibung kann jeden Vermögenswert betreffen, wie A...