Warum der April der beste Monat der Wall Street seit Jahrzehnten war – trotz düsterer Mainstreet-Nachrichten

Der Kontrast zwischen Realwirtschaft und Börse ist mitunter auffallend. Für US-Aktien, Der April war ihr bester Monat seit 1987, während gleichzeitig realwirtschaftliche Indikatoren – wie Beschäftigung, Herstellung, Dienstleistungen, Handel, Rohstoffe und BIP – getankt. Es scheint, dass im April Der Aktienmarkt hat das Ende der Spring-Break-Stimmung erwischt.

Einige meinen, dies zeige, dass die Anlegerstimmung frei von jeglicher Verankerung in der Realwirtschaft ist. Entweder dies oder grassierende spekulative Ströme, die „den Boden kaufen“, sind zu einer sich selbst erfüllenden Kraft geworden. Ich behaupte, dass die Marktstimmung im April durch den Einsatz der Doppelhaubitze-Politik von überragender Kraft und Klarheit geprägt war, die aber letztlich von endlicher Haltekraft sind.

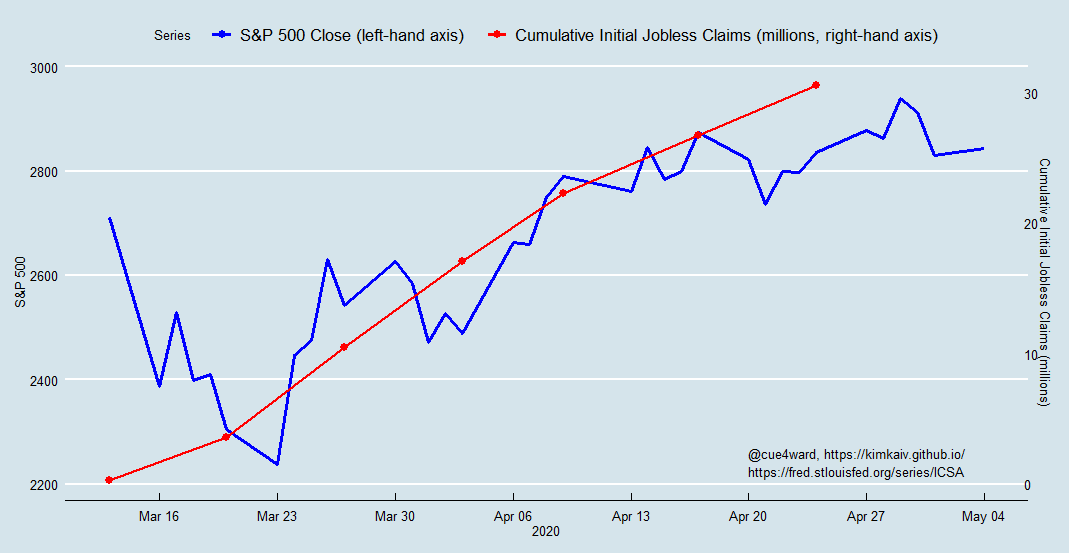

Während wirtschaftlicher Kontraktionen, Aktienkurse reagieren im Allgemeinen negativ auf einen unerwarteten Anstieg der Arbeitslosigkeit. Untersuchungen zeigen, dass ein Anstieg der Arbeitslosigkeit für Unternehmen ein geringeres Gewinn- und Dividendenwachstum bedeutet. Dieser Zusammenhang ist während wirtschaftlicher Kontraktionen besonders stark. Wenn also die Arbeitslosigkeit unerwartet steigt, Aktienkurse fallen – normalerweise.

Der große sprunghafte Anstieg der Erstanträge auf Arbeitslosenhilfe in der Woche zum 21. März fiel jedoch mit einer außergewöhnlichen Folge dramatischer Reaktionsmaßnahmen der US-Notenbank zusammen. die Federal Reserve. Die Erholung des Aktienmarktes begann am darauffolgenden Montag und dauerte den ganzen April an. trotz steigender Arbeitslosenversicherungsansprüche, die mittlerweile die 30-Millionen-Marke überschritten haben.

Ein besonders zynischer Grund dafür ist, dass beurlaubte und entlassene Mitarbeiter die Unternehmen von Kosten entlasten. Natürlich, der breiten Wirtschaft werden auch ihre Ausgaben vorenthalten. Aber ab der dritten Märzwoche die pfade für arbeitslosigkeit und ausgaben waren fest vorgegeben und den marktteilnehmern bekannt.

Von diesem Zeitpunkt an, der anschließende Anstieg der Arbeitslosigkeit und der damit verbundene Ausgabenrückgang seien nicht mehr „unerwartet“. Die Kaskade von Urlauben und Entlassungen war vorhersehbar und so wurden diese Informationen zu dieser Zeit sowohl in die Stimmung als auch in die Aktienkurse integriert. Somit, die wochen immer schlimmer werdender realwirtschaftszahlen haben den markt nicht wirklich bewegt.

Staatlicher Eingriff

Aber der wichtigere Faktor für diesen monatelangen Anstieg des US-Aktienmarktes angesichts der anhaltend düsteren Nachrichten aus der Realwirtschaft war die beispiellos große, doppelläufige Reaktion des Bundes – von Liquiditätsprogrammen für den Finanzsektor und Konjunkturprogrammen für den Realsektor –, die auch von Regierungen auf der ganzen Welt nachgeahmt wurde.

Die außergewöhnlichen politischen Maßnahmen der US-Notenbank – und anschließend die vom US-Kongress in Form des CARES Act genehmigten fast 3 Billionen US-Dollar – bieten Unternehmen und Märkten Liquiditätshilfen für den Notfall, um eine Lawine von Zahlungsausfällen abzuwehren. Trotz gekürzter Konsum- und Geschäftsausgaben Diese Regierungsprogramme bieten Unternehmen die Möglichkeit, sofortige Zahlungsausfälle zu vermeiden – hoffentlich bis die Sperrrichtlinien aufgehoben werden können. Betrachten Sie dies als eine Notfalltransfusion und Verätzung der Wunde.

Der Wirtschaftshistoriker Niall Ferguson hat vorgeschlagen, dass das schiere Ausmaß dieser staatlichen Intervention die Signale verzerrt, die wir von den Finanzmärkten erhalten. Aber die Breite und das Ausmaß der Intervention haben ihre eigene Wirkung, was genauso wichtig ist wie die Unterstützung selbst. Es sendet ein glaubwürdiges Signal, dass unter der Trump-Administration Unternehmen alle Unterstützung erhalten, die sie benötigen, um diese Pandemie zu überstehen. Der US-Präsident sieht lebhafte Märkte als Schlüssel zu seiner Wiederwahl. und er setzt sich dafür ein, alle ihm zur Verfügung stehenden Mittel einzusetzen.

Langfristige Schuldenprobleme

Begraben im Unkraut dieser globalen Krise, Saat der Zerstörung sprießen. Ein Großteil der Soforthilfe des CARES-Gesetzes für Unternehmen besteht aus Kreditprogrammen. Von diesem, das US-Finanzministerium erhielt 500 Milliarden US-Dollar, um stark betroffene Großunternehmen wie Fluggesellschaften zu unterstützen, sowie Länder und Städte – mit Krediten, Kreditgarantien, und andere Investitionen.

Aber schon im Herbst 2019, die Schuldenlast der US-Unternehmen erreichte satte 10 Billionen US-Dollar. Im Verhältnis zum BIP, die Verschuldung nichtfinanzieller Unternehmen in den USA ist auf einem Allzeithoch. Einige Berechnungen beziffern den Anteil der „Zombie-Firmen“ – Unternehmen, deren Erträge so gering sind, dass sie neue Schulden aufnehmen müssen, um die Zinszahlungsverpflichtungen auf ihre bestehenden Schulden zu decken – bei den US-amerikanischen Aktiengesellschaften auf 16 %. Lockdown treibt diese Zahl nicht nur nach oben, aber auch die Kreditprogramme, die geschaffen wurden, um als Rettungsanker zu dienen.

Für große Firmen, Refinanzierung ist weiterhin tragfähig, allerdings mit verkürzten Laufzeiten. Stresstest-Analysen von S&P-500-Unternehmen zeigen eine Verschiebung:weniger starke Unternehmen und mehr schwache und anfällige Unternehmen. Auch bei weiteren Aufstockungen zu CARES Act-Programmen die eventuelle Erholung dürfte gedämpft ausfallen, zumindest bis ein wirksamer COVID-19-Impfstoff allgemein verfügbar ist.

-

Insolvenzentlassung:Warum wurde meine Insolvenz abgewiesen?

Eine Insolvenzabweisung erfolgt, wenn etwas schief geht und das Insolvenzgericht Ihren Fall ablehnt. Es gibt viele Gründe dafür und viele Konsequenzen. Das Wort „entlassen“ sollte nicht mit Entlastung

-

Insolvenzentlassung:Warum wurde meine Insolvenz abgewiesen?

Eine Insolvenzabweisung erfolgt, wenn etwas schief geht und das Insolvenzgericht Ihren Fall ablehnt. Es gibt viele Gründe dafür und viele Konsequenzen. Das Wort „entlassen“ sollte nicht mit Entlastung

Aktienmarkt

- Die Wall Street ignoriert die Vorzeichen einer Rezession – hier ist der Grund

- Warum Menschenmengen nicht immer weise sind:Lehren aus Mini-Flash-Crashs an der Wall Street

- Warum die Wall Street wie ein Gebrauchtwagenparkplatz ist

- Warum der Dow 20 der Wall Street,

- Finden Sie die besten Rohstoff-Futures-Nachrichten

- Meine besten finanziellen Schritte im College

- Beste Zeitungen für Börsennachrichten:Indien und darüber hinaus

- Warum wurde mir ein Girokonto verweigert?

- Warum wurde mir ein Girokonto verweigert?

-

Warum ist Budgetierung wichtig?

Warum ist Budgetierung wichtig? Sie fragen sich, warum Budgetierung wichtig ist? Die Budgetierung scheint etwas spießig zu sein. Risikoträger. Abenteuerlich. Spontan. Dies sind nicht Wörter, die wir normalerweise mit Budgetierung ...

-

Warum die Automatisierung meiner Ersparnisse mein bester finanzieller Schachzug aller Zeiten war

Warum die Automatisierung meiner Ersparnisse mein bester finanzieller Schachzug aller Zeiten war Diese Entscheidung machte einen großen Unterschied in der Hilfe Ich baue Vermögen auf. Im Laufe der Zeit habe ich versucht, viele verantwortungsbewusste finanzielle Entscheidungen zu treffen, wie z....