Eine Einführung in die Margenanalyse

Strategien lernen und perfektionieren mit Margenanalyse in Unternehmen zu investieren ist komplex, aber lohnend. Sie ist komplex, weil nicht nur die zukünftige Wirtschaftsentwicklung prognostiziert werden muss, Aber auch wenn wir die über 200 Branchen eingegrenzt haben, müssen wir die besten Aktien in diesen Branchen auswählen. Unnötig zu erwähnen, das kann schwierig sein, und das Verständnis der Unternehmensabschlüsse ist von entscheidender Bedeutung. Die Interpretation der komplizierten Natur dieser Aussagen ist vielleicht die wichtigste Fähigkeit bei der Bewertung von Aktien.

Finanzkennzahlen lernen und verstehen

Eine einfache Möglichkeit, diese Aussagen zu verstehen, besteht darin, sich mit den Finanzkennzahlen und deren Bedeutung vertraut zu machen. Da es viele verschiedene Verhältnisse gibt, sie sind in verschiedene Klassen unterteilt. Am weitesten verbreitet sind Rentabilitätskennzahlen. Rentabilitätskennzahlen messen die Rentabilität eines Unternehmens, und werden in Bezug auf die Gewinnspanne definiert. Zum Beispiel, Die Nettogewinnmarge eines Unternehmens ist der Prozentsatz des Umsatzes, der dem Unternehmen verbleibt, nachdem alle Ausgaben und Steuerposten abgezogen wurden. Andere Rentabilitätskennzahlen umfassen Bruttogewinnmarge, operative Marge, Vorsteuermarge, Kapitalrendite (ROE) und Eigenkapitalrendite (ROE).

Interpretieren und Verwenden der geeigneten Verhältnisse

Obwohl es den Rahmen dieses Artikels sprengen würde, auf die Natur der einzelnen Verhältnisse einzugehen, Generell ist es besser, hohe Margenquoten zu haben. Zusätzlich, beim Vergleich zweier Unternehmen derselben Branche, ein Verhältnis kann einen realistischeren Vergleich ergeben als ein anderes. Unterschiedliche Rechnungslegungsmethoden zwischen Unternehmen können zu irreführenden Vergleichen führen. Zum Beispiel, wenn ein Unternehmen eine andere Abschreibungsmethode als sein Wettbewerber verwendet und dies zu einem geringeren ausgewiesenen Nettogewinn führt, Betriebs- und Nettomargen werden niedriger sein, obwohl die Abschreibung ein nicht zahlungswirksamer Aufwand ist und sich nicht auf die tatsächliche Liquiditätsposition der beiden Unternehmen auswirkt. In diesem Fall, es könnte angemessener sein, die Unternehmen anhand der Bruttogewinnmargen zu vergleichen, die Abschreibung vollständig ausschließt.

ROGEN, ROA &ROC

Andere Rentabilitätskennzahlen messen die Renditen im Verhältnis zu den in das Unternehmen investierten Kapitalquellen. Stammaktie, Vorzugsaktien, und Schulden sind die drei Finanzierungsquellen, zu denen ein Unternehmen Zugang hat. Wenn die Rentabilität in diesen Begriffen gemessen wird, Es wird einfacher zu sehen, wie effizient jeder Dollar Kapital verwendet wird. Wenn diese Verhältnisse zu niedrig sind, es kann einen Mangel an Effizienz bei der Verwendung der dem Unternehmen zur Verfügung gestellten Mittel bedeuten.

Gewinnrücklagen

Das Verständnis des Unternehmenswachstums hilft, die Natur des Eigenkapitals selbst ins rechte Licht zu rücken. Ein Teil des Nettogewinns eines Unternehmens wird den Aktionären in Form von Dividenden ausgezahlt (vorausgesetzt, das Unternehmen zahlt Dividenden), und der Rest sind die so genannten Gewinnrücklagen des Unternehmens. Wenn ein Unternehmen am Ende einer Rechnungsperiode positive Gewinnrücklagen hat, Der Wert des Unternehmens stieg im Wesentlichen um diesen Betrag, und dies sollte sich im Laufe der Zeit im inneren Wert der Aktie widerspiegeln. Einbehaltene Gewinne sind die beste Möglichkeit für ein Unternehmen, seinen Betrieb und sein Wachstum zu finanzieren, da mit seiner Verwendung keine Kosten verbunden sind. im Gegensatz zu Zinsaufwendungen im Zusammenhang mit Fremdkapital und Börsengangskosten im Zusammenhang mit neuen Aktienemissionen.

-

Was sind Rentabilitätskennzahlen?

Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum U

-

Ein Leitfaden für kleine Unternehmen zur Verhältnisanalyse

Auch wenn Kleinunternehmer die Berechnung von Verhältnissen scheuen, können diese Berechnungen und ihre anschließende Analyse für alle Unternehmen von Vorteil sein Größen. Bei der Verhältnisanalyse w

Aktienbasis

- Einführung in den FOREX-Handel - Teil 2

- Berechnung der Nettozinsspanne

- Marktstimmungsanalyse

- Eine Einführung in Wetter-Futures

- Eine Einführung in das Marktwachstum

- Eine Einführung in die Discounted-Cashflow-Analyse

- Margin-Schulden verstehen

- Eine Einführung in die Wertentwicklung von Vermögenswerten

- Was ist Wartungsmarge?

-

Was sind Bonitätsanalysekennzahlen?

Was sind Bonitätsanalysekennzahlen? KreditanalysekennzahlenFinanzkennziffernFinanzkennzahlen werden anhand von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu gewinnen und sind Werkz...

-

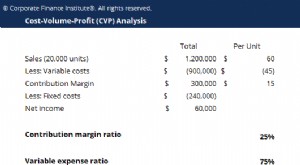

Was ist CVP-Analyse?

Was ist CVP-Analyse? Kosten-Volumen-Gewinn-Analyse (CVP-Analyse), auch allgemein als Break-Even-Analyse bezeichnet, ist eine Möglichkeit für Unternehmen zu bestimmen, wie sich Veränderungen der Kosten (sowohl variable als...