Referenzperson

Was ist Referenzeinheit?

Ein Referenzschuldner ist der Emittent der Schuldtitel, die einem Kreditderivat zugrunde liegen. Der Referenzschuldner ist die Organisation, die den Referenzwert (Anleihe oder andere schuldenbesicherte Wertpapiere) ausgegeben hat, die im Gegenzug, Gegenstand eines Kreditderivats ist. Die Referenzperson kann eine Kapitalgesellschaft sein, Regierung, oder eine andere juristische Person, die Schulden jeglicher Art ausgibt. In vielen Fällen, das Kreditderivat, das einen Referenzschuldner benennt, ist ein Credit Default Swap (CDS).

Tritt ein Kreditereignis wie beispielsweise ein Zahlungsausfall ein und kann der Referenzschuldner die Bedingungen des Darlehens nicht erfüllen, der Käufer des Credit Default Swaps erhält die Zahlung vom Verkäufer des CDS.

Die zentralen Thesen

- Ein Referenzschuldner ist der Emittent der Schuldtitel, die einem Kreditderivat zugrunde liegen.

- Eine Referenzperson – die eine Kapitalgesellschaft sein kann, Regierung, oder eine andere juristische Person, die Schuldtitel jeglicher Art ausgibt – ist die Partei, auf die zwei Kontrahenten in einer Kreditderivatetransaktion spekulieren.

- Ein Credit Default Swap (CDS) ist eine Art Kreditderivat oder Finanzkontrakt, der es einem Anleger ermöglicht, sein Kreditrisiko mit dem eines anderen Anlegers zu tauschen.

- Wie eine Versicherungspolice Ein CDS verlangt vom Käufer, dem Verkäufer eine laufende Prämie zu zahlen, um den Vertrag aufrechtzuerhalten.

- Tritt ein Kreditereignis (z. B. Zahlungsausfall oder Insolvenz) ein, Der Verkäufer eines CDS zahlt dem Käufer den Wert des Wertpapiers und die Zinszahlungen, die zwischen dem Zeitpunkt des Kreditereignisses und dem Fälligkeitsdatum des Wertpapiers gezahlt worden wären.

Verstehen einer Referenzentität

Der Referenzschuldner ist im Wesentlichen die Partei, auf die die beiden Gegenparteien eines Kreditderivatgeschäfts spekulieren. Der Verkäufer eines Credit Default Swaps (CDS) setzt darauf, dass die zugrunde liegende Schuldanleihe (sogenannter Referenzwert) und das Unternehmen oder der Staat (Referenzschuldner) seinen Verpflichtungen problemlos nachkommen können.

Der Käufer eines Credit Default Swaps versichert entweder seine Investition in die Schuldtitel des Referenzschuldners oder spekuliert auf den Zustand des Referenzschuldners, ohne den zugrunde liegenden Vermögenswert tatsächlich zu halten. Ein Käufer kann ein CDS kaufen, um das Risiko verschiedener Arten von Basiswerten auszugleichen. wie Unternehmensanleihen, Kommunalanleihen, und hypothekenbesicherte Wertpapiere (MBS).

Referenzunternehmen und Versicherungen

In der Theorie, Ein Credit Default Swap-Kontrakt ist eine Versicherung gegen das Ausfallrisiko des Referenzschuldners. Gegen eine Gebühr, der Verkäufer der Transaktion verkauft eine Absicherung gegen den Ausfall des Referenzschuldners. Der Käufer des Kreditderivats geht davon aus, dass die Möglichkeit besteht, dass der Referenzschuldner mit seinen begebenen Schuldtiteln ausfällt und geht daher die entsprechende Position ein.

Dies ist eine einfache Absicherung, oder Versicherung, wenn der Eigentümer der Referenzschuldnerschaft zahlt, damit bei Zahlungsverzug, der Verkäufer der CDS wird sie gemäß den ursprünglichen Anlagebedingungen vervollständigen. Wenn nichts passiert, der Schuldner hat einen Preis für die Beruhigung bezahlt, die das CDS mit sich bringt. Tritt ein Kreditereignis ein, der Verkäufer des CDS erleidet einen Schlag bei der Auszahlung der Differenz an den Käufer des CDS.

Die drei häufigsten Arten von Kreditereignissen, die dazu führen können, dass ein Verkäufer eines CDS an den Käufer zahlt, sind Konkurs, Zahlungsverzug, und Umschuldung.

Referenzunternehmen und Spekulation

In der Praxis, der CDS-Markt ist viel größer als die Referenzwerte, für die er Schutz verkauft. Dies bedeutet, dass Spekulanten Credit Default Swaps abschließen, ohne die zugrunde liegenden Schulden oder schuldbesicherten Wertpapiere tatsächlich zu besitzen. In diesem Fall, Der CDS wird zu einem spekulativen Instrument, bei dem Verkäufer und Käufer gegeneinander auf die Wahrscheinlichkeit eines Kreditereignisses bei einem bestimmten Referenzschuldner wetten.

Dies erspart dem Spekulanten die Mühe, die Aktie leerzuverkaufen, oder der Verkäufer die Kapitalanlage für den langfristigen Kauf von Anleihen. Sie können einfach einen Vertrag abschließen, der den Spekulanten eine regelmäßige Gebühr kostet, wenn der Referenzschuldner nicht in Schwierigkeiten gerät, und wird gut auszahlen, wenn der Referenzschuldner ein Kreditereignis erleidet. Darüber hinaus, der CDS selbst ist ein handelbares Instrument, Einführung des Elements des Timings, anstatt einen Vertrag einfach bis zum Ablauf zu halten.

-

So verwenden Sie eine Scheck-Debitkarte an einer Tankstelle

Die Verwendung einer Scheckkarte – besser bekannt als Debitkarte – an der Tankstelle ist eine bequeme Möglichkeit, Ihre Tanks zu bezahlen und kann Ihnen helfen, den Überblick über Ihre Ausgaben zu beh

-

Hier ist, warum die CFTC Kraken mit einer Geldstrafe von 1,25 Millionen US-Dollar belegt hat

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Die 7 besten Finanz-YouTube-Kanäle, von denen Sie lernen können

Wenn Sie Finanzen lernen möchten, YouTube kann eine großartige Quelle für kostenlose Informationen und Bildung sein. In dieser Anleitung Wir werden 7 der besten Finanz-YouTube-Kanäle für persönliche F

-

Was ist eine nicht gehaltene Bestellung?

Eine nicht gehaltene Order ist eine Art von Wertpapierorder, die einem Börsenmakler Zeit und Preisspielraum gibt, um den bestmöglichen Preis für eine Aktie zu sichern. Wenn ein Broker eine nicht gehal

Möglichkeit

-

3 Handelsstrategien, die Sie auf dem Kryptomarkt in Betracht ziehen sollten

3 Handelsstrategien, die Sie auf dem Kryptomarkt in Betracht ziehen sollten Bisher ist der Kryptowährungsmarkt wohl die bekannteste Aktivität, die zu einer zunehmenden Nutzung der Blockchain-Technologie geführt hat. Viele Menschen haben die Möglichkeit, in diese digitale Anla...

-

Die 1 Sache, die Sie NICHT tun sollten, bevor Sie einen großen Kredit beantragen

Die 1 Sache, die Sie NICHT tun sollten, bevor Sie einen großen Kredit beantragen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

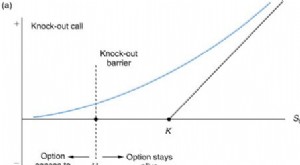

Was ist eine Barrier-Option?

Was ist eine Barrier-Option? Eine Barrier-Option ist eine Art derivativer Optionskontrakt, deren Auszahlung vom Wert des Basiswertes abhängt. Mit anderen Worten, die Auszahlung wird erst wirksam, wenn der der Barrier-Option zugru...

-

Was ist ein schwebendes Problem der Arbeitslosigkeit?

Was ist ein schwebendes Problem der Arbeitslosigkeit? Arbeitslosengeld ist Geld, das Menschen helfen soll, die unverschuldet arbeitslos sind. Manchmal erhalten diejenigen, die sich arbeitslos gemeldet haben oder Leistungen beziehen, vom Arbeitsamt einen ...