Die 1 Sache, die Sie NICHT tun sollten, bevor Sie einen großen Kredit beantragen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Experten nicht durch Vergütungen beeinflusst werden. Für die auf dieser Seite aufgeführten Angebote können Bedingungen gelten.

Denken Sie darüber nach, einen großen Kredit zu beantragen? Vermeiden Sie diesen finanziellen Fehltritt in den Monaten vor der Antragstellung.

Denken Sie darüber nach, einen großen Kredit zu beantragen? Vermeiden Sie diesen finanziellen Fehltritt in den Monaten vor der Antragstellung.

Im Leben der meisten Menschen kommt eine Zeit, in der es notwendig ist, viel Geld zu leihen. Vielleicht müssen Sie eine Hypothek aufnehmen, um ein Haus zu kaufen, zum Beispiel, oder leihen, um ein Auto zu kaufen, oder nehmen Sie einen Privatkredit auf, um einen weiteren großen Kauf zu finanzieren oder Schulden zu begleichen.

Wenn Sie eine große Summe leihen müssen, Es ist wichtig, dass Sie den bestmöglichen Preis erhalten. Schließlich, je mehr du leihst, desto höher sind die Zinskosten – auch wenn Sie einen Kredit mit einem günstigen Zinssatz erhalten. Sie möchten sich auch umschauen, um die besten allgemeinen Kreditbedingungen zu finden, inklusive Tarife, Honorare, und Rückzahlungsfristen.

Um den besten Zinssatz zu erhalten und die größte Auswahl an Kreditgebern zu haben, die bereit sind, Sie für eine Finanzierung zu genehmigen, Es ist zwingend erforderlich, dass Sie in der Zeit vor der Beantragung Ihres großen Kredits größere finanzielle Fehler vermeiden.

Eine E-Mail pro Tag könnte Ihnen helfen, Tausende zu sparen

Tipps und Tricks von Experten, die direkt in Ihren Posteingang geliefert werden und Ihnen helfen können, Tausende von Dollar zu sparen. Melden Sie sich jetzt für kostenlosen Zugang zu unserem Personal Finance Boot Camp an.

Durch die Übermittlung Ihrer E-Mail-Adresse, Sie stimmen zu, dass wir Ihnen Geldtipps zusammen mit Produkten und Dienstleistungen zusenden, von denen wir glauben, dass sie Sie interessieren könnten. Sie können sich jederzeit wieder abmelden. Bitte lesen Sie unsere Datenschutzerklärung und Geschäftsbedingungen.

Was ist der Hauptfehler, den Sie vermeiden sollten, bevor Sie einen großen Kredit beantragen?

Obwohl es viele große finanzielle Fehler gibt, die Ihre Fähigkeit, einen Kredit zu günstigen Konditionen zu erhalten, gefährden könnten, Es gibt einen großen Fehler, der große Auswirkungen haben kann und der viel zu häufig vorkommt:Eine Kreditkarte zu maximieren.

Das Ausschöpfen einer Kreditkarte kann verlockend sein, wenn Sie ein Haus kaufen möchten. Schließlich, Möglicherweise benötigen Sie eine Menge neuer Möbel für Ihre neue Wohnung. Sie können auch eine Karte für Autoreparaturen ausschöpfen, bevor Sie sich endgültig entscheiden, in den sauren Apfel zu beißen und ein anderes Fahrzeug zu kaufen. Oder, Sie können eine Kreditkarte maximieren, bevor Sie sich entscheiden, einen Privatkredit zur Schuldenkonsolidierung aufzunehmen.

Bedauerlicherweise, Ihre ausgereizte Kreditkarte könnte Sie die Möglichkeit kosten, diese Hypothek zu beantragen, Autokredit, oder Privatkredit, den Sie zu sichern hofften. Oder, es könnte Ihr Darlehen viel teurer machen. In der Tat, Es ist so schädlich für Ihre Fähigkeit, eine günstige Finanzierung zu erhalten, dass Sie dies niemals tun sollten, bevor Sie sich viel Geld leihen.

Warum ist das Ausschöpfen einer Kreditkarte vor der Beantragung eines großen Kredits eine so schreckliche Idee? Hier sind einige wichtige Gründe.

Ihre maximal ausgeschöpfte Karte könnte Ihrer Kreditwürdigkeit großen Schaden zufügen

Viele Faktoren spielen bei der Bestimmung Ihrer Kreditwürdigkeit eine Rolle, Ihr Kreditausnutzungsgrad ist jedoch nach dem Zahlungsverhalten der zweitwichtigste Faktor. Dies ist ein Verhältnis, das die Höhe des verwendeten Kredits im Vergleich zum verfügbaren Kredit misst. Wenn Sie mehr als 30 % Ihres verfügbaren Guthabens verwenden, Ihre Punktzahl wird leiden. Wenn Sie Ihre Kreditauslastung niedrig halten, Ihre Punktzahl wird höher sein.

Eine ausgereizte Kreditkarte kann einen überraschend gravierenden Einfluss auf Ihre Kreditwürdigkeit haben. In der Tat, laut myFico, ein Kreditscore von 793 könnte bis zu 128 Punkte sinken, wenn eine Kreditkarte ausgeschöpft wurde, und ein Score von 607 könnte auf fast 50 Punkte sinken.

Wenn Ihre Punktzahl um so viel sinkt, es kann Sie in eine höhere Risikostufe drängen. Weniger Kreditgeber sind bereit, Ihnen einen Kredit zu gewähren, Sie haben also weniger Auswahl an Kreditbedingungen. Und, Am Ende werden Ihnen wahrscheinlich nur Kredite angeboten, die viel höhere Zinsen tragen, als Sie gezahlt hätten, wenn Sie Ihr Guthaben niedrig gehalten hätten.

Es könnte auch Ihre Schulden-Einkommens-Relation beeinträchtigen

Kreditgeber prüfen Ihre Kreditwürdigkeit, wenn sie entscheiden, ob sie Ihnen viel Geld leihen möchten. Aber sie betrachten auch Ihr Schulden-Einkommens-Verhältnis. Dies ist die Höhe der Schulden, die Sie im Verhältnis zu Ihrem Einkommen haben.

Kreditgeber vergleichen monatliche Schuldenzahlungen mit dem monatlichen Einkommen. Wenn Ihre Schulden einen zu hohen Prozentsatz Ihres Einkommens ausmachen, Sie werden entweder nicht für einen Kredit oder nur zu einem viel höheren Zinssatz zugelassen.

Bedauerlicherweise, Eine ausgereizte Kreditkarte bedeutet, dass Sie einen höheren Schuldenstand haben und Ihre monatlichen Mindestzahlungen höher sind. Ihr höheres Schulden-Einkommens-Verhältnis wirkt sich auch auf Ihre Chancen auf eine Kreditzusage aus. möglicherweise die Auswahl des Kreditgebers reduziert und zu einem höheren Zinssatz für Ihr Darlehen führt, die Sie dann sehr lange bezahlen werden.

Lassen Sie nicht zu, dass eine ausgereizte Kreditkarte Ihre Chancen auf den bestmöglichen Kredit zerstört

Das Ausschöpfen einer Kreditkarte scheint keine große Sache zu sein. Aber wenn es Ihr Privatdarlehen macht, Autokredit, Hypothek, oder eine andere größere Schuldenquelle, die teurer ist, du wirst es bereuen. Sie könnten am Ende für viele weitere Jahre viel mehr Zinsen zahlen.

Halten Sie Ihren Kreditausnutzungsgrad in der Zeit vor der Kreditaufnahme für andere Dinge deutlich unter 30 %, und du wirst auf lange Sicht viel besser dran sein.

Die besten Privatkredite des Aufstiegs für 2021

Das Ascent-Team hat den Markt überprüft, um Ihnen eine Auswahlliste der besten Privatkreditanbieter zu präsentieren. Egal, ob Sie Schulden schneller abbezahlen möchten, indem Sie Ihren Zinssatz senken oder etwas zusätzliches Geld benötigen, um einen großen Kauf zu tätigen, Diese erstklassigen Tipps können Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Klicken Sie hier, um den vollständigen Überblick über die Top-Picks von The Ascent zu erhalten.

-

Wie ich in weniger als 4 Jahren 100.000 US-Dollar gespart habe

Eine große Menge Geld zu sparen kann unrealistisch erscheinen, Aber mit etwas ernsthaftem Engagement und echtem Engagement ist es sehr gut möglich. Ich kann das sagen, weil ich über 100 $ gespart habe

-

Die 15 besten Geldtipps für College-Absolventen

Ahh, die frische Frühlingsluft und dein ganzes Leben vor dir. Wenn Sie gerade Ihr Studium abschließen, Sie haben wahnsinnige Vorteile, wenn es um Geld geht. Egal, ob Sie Ihre Reise in die finanzielle

-

Wie man 2020 zu einem Jahr des „perfekten Geldfokus“ macht

In diesem neuen Jahr haben viele Amerikaner – und einige haben es wahrscheinlich bereits gebrochen – Vorsätze gefasst, mehr ins Fitnessstudio zu gehen oder sich gesünder zu ernähren. aber finanzielle

-

5 Gründe für mehrere Sparkonten

Welche Bank soll ich wählen? Erhalten Sie in 3 einfachen Schritten personalisierte Bankempfehlungen. Loslegen Sparkonten sind eine der besten Möglichkeiten für Menschen, ihr zusätzliches

Schuld

-

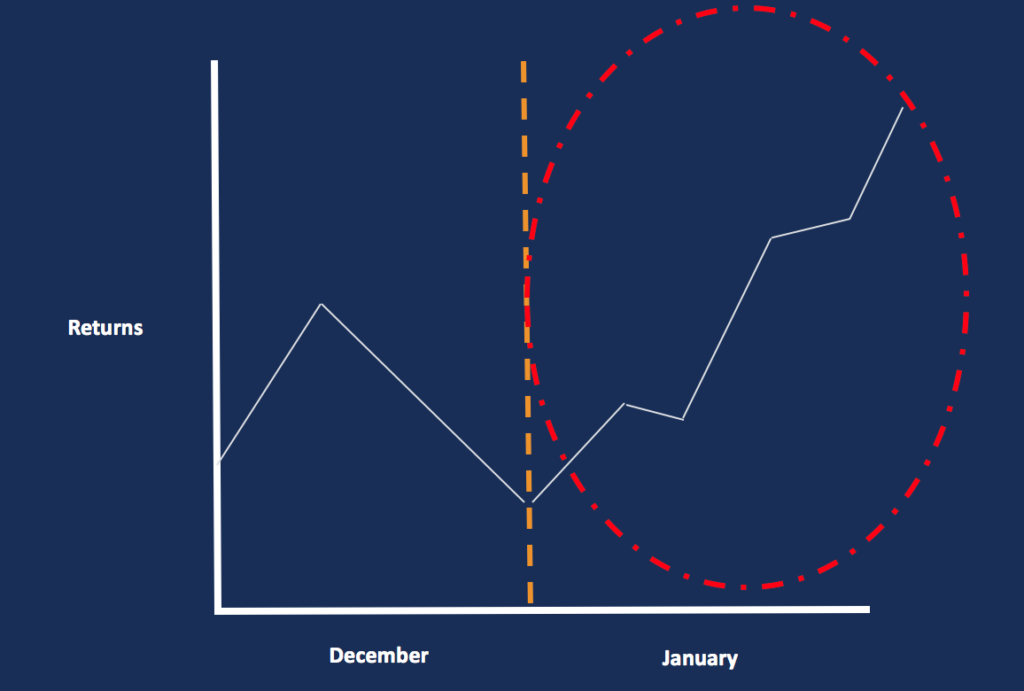

Was ist der Januar-Effekt?

Was ist der Januar-Effekt? Der Januar-Effekt ist bekannt als ein saisonaler Anstieg der Aktienkurse im Laufe des Monats Januar. Dem Anstieg der Nachfrage nach Aktien geht im Dezember oft ein Preisrückgang voraus. oft aufgrund v...

-

So schützen Sie ein Bankkonto vor einer EFT-Abhebung

So schützen Sie ein Bankkonto vor einer EFT-Abhebung Ein EFT entfernt Geld von Ihrem Konto, ohne dass jemand die Bank betritt. EFT steht für elektronische Geldüberweisung. Es ist der Prozess, Geld von Ihrem Konto über das Internet und Banksysteme abzuh...

-

Was ist ein börsengehandelter Fonds (ETF)?

Was ist ein börsengehandelter Fonds (ETF)? Ein börsengehandelter Fonds (ETF) ist ein börsennotiertes Anlageprodukt, das einen Korb von Vermögenswerten umfasst, der häufig die Wertentwicklung eines beliebten Aktienindex abbildet. Wie bei einem ...

-

So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen

So verwenden Sie die Periodenrechnung in Ihrem wachsenden Unternehmen Die wesentlichen Konzepte, Formeln und Ratschläge, die Sie brauchen, um erfolgreich zu sein Dieser Leitfaden zur periodengerechten Buchführung vermittelt Geschäftsinhabern, was sie verstehen müssen ...