Neue APRA-Leitlinien zur Kreditvergabe werden Hausbesitzern schaden, wenn es die Banken sein sollten

Die Australian Prudential Regulation Authority (APRA) hat sich von ihrem nicht präskriptiven „prinzipienbasierten“ Regulierungsansatz zu einer einheitlichen expliziten Anleitung bewegt, die die Kreditgeber jedoch nicht zu umsichtigeren Maßnahmen ermutigt.

Der Immobilienmarkt könnte sich von APRA und der Reserve Bank of Australia (RBA) entfernen. Ende 2015, Beide Aufsichtsbehörden äußerten Bedenken hinsichtlich der „schrecklich niedrigen“ Standards des Hypothekenkreditsektors und der Risiken für die Finanzstabilität. Selbst Banker werden nervös.

Es gab auch bekanntlich Probleme mit Maklern, die zweifelhafte Hypotheken begeben, die die Kreditgeber nicht aufgenommen haben. In seinen bestehenden Leitlinien (die in der neuesten Version nicht geändert wurden), APRA verlangt von Kreditgebern, dass sie über alle Arten von Verfahren verfügen, um zwielichtige Hypothekenanträge von Maklern zu erfassen, einschließlich Verfahren zur Überprüfung der Richtigkeit und Vollständigkeit der bereitgestellten Informationen.

Aber APRA hat die Kreditgeber, die es versäumt haben, zwielichtige Hypothekenanträge zu bekommen, nicht genannt und beschämt, keine Kapitalsanktionen verhängt oder Direktoren und Management gerügt. Es war nicht erforderlich, dass Kreditgeber ihren Maklerprozess ändern.

Was APRA fordert, ist, dass die Banken Erstkäufer noch mehr abschrecken. In den neuen Regeln Käufer von Eigenheimen müssen nun nachweisen, dass sie einen Hypothekenzinssatz von 7 % bei einer Beleihungsquote von weniger als 90 % bedienen können, wobei weniger Einkommen berücksichtigt werden. Dies kommt zusätzlich zu dem Versuch, eine Einlage zu sparen, die jeden Tag verschwindet, wenn die Hauspreise boomen.

Es wird viel mehr brauchen, als auf ein paar zertrümmerte Avocado-Toasts zu verzichten, um die zusätzliche Belastung durch APRA auszugleichen.

Die plötzliche Umstellung der APRA auf pragmatische statt rein prinzipielle Regulierung wirft einige wichtige Fragen auf.

Zuerst, die Zahlen. Woher kommen die 7 %? APRA gibt dies nicht bekannt, aber in einer Ära von fast Nullzinsen, es ist groß. Und vielleicht mit der Zeit, wenn die RBA ihre Zinsänderungen ankündigt, die 7% können inline geändert werden und Ökonomen werden anfangen zu wetten, ob sie auf 6,5% oder 7,5% steigen werden.

Betrachtet man das Einkommen eines Kreditnehmers, APRA stellt fest, dass es „umsichtige Praxis ist, Abschläge von mindestens 20 % auf die meisten Arten von nicht gehaltsbezogenen Einkünften anzuwenden“. Keine Erklärung auch dafür, warum dieser spezielle Prozentsatz. Es ist auch nicht spezifisch, was "die meisten" bedeutet.

Wenn Banken tatsächlich unvorsichtig Kredite vergeben, dürften die Banken selbst darunter leiden. Zuerst durch Benennen und Beschämen, dann ggf. zusätzliche Kapitalpuffer erfordern, und drücken so die Dividenden – eine echte marktbasierte Lösung.

APRA verändert die Art und Weise, wie es reguliert

Während der Turbulenzen der globalen Finanzkrise und des darauf folgenden regulatorischen Chaos Die APRA hielt an ihrem „prinzipienbasierten“ Regulierungsansatz fest:

Zusamenfassend, Die APRA legt die übergeordneten Grundsätze fest, nach denen sie die verantwortlichen Banken und Versicherungsunternehmen beaufsichtigt, und überprüft dann, ob diese Grundsätze eingehalten werden. Sie glaubte nicht an einen „one size fits all“-Ansatz.

Aber diese Woche, es scheint einen Backflip gegeben zu haben. In einem Konsultationspapier für eine Aktualisierung der APRA-Leitlinien zum Hypothekendarlehen, die Regulierungsbehörde war in der Tat sehr spezifisch. Es stellt fest:

Diese sehr spezifische Anleitung ersetzt eine frühere, allgemeiner gehaltene Anleitung. Aus regulatorischer Sicht Eine wichtige Frage ist, warum auf prinzipienbasierte Regulierung verzichtet werden sollte. Wenn es in der Vergangenheit nicht funktioniert hat, dann ist ein Überdenken der Rolle und des Ansatzes der aufsichtlichen Regulierung erforderlich.

Das ist im Ausland passiert, wo die britische Finanzaufsichtsbehörde, unter Beibehaltung von 11 Grundsätzen, an die sich Unternehmen halten sollten, ist viel aufdringlicher geworden. Im Gegensatz zu unseren Regulierungsbehörden die Behörde geht sogar so weit, bei Fehlverhalten massive Geldstrafen zu verhängen. Es sagt aus:

Anstatt eine so große Änderung wie diese jüngste von APRA in ein Konsultationspapier einfließen zu lassen, Es könnte angebracht sein, eine transparente Debatte über eine solche potenziell bedeutende Änderung der aufsichtsrechtlichen Vorschriften in Australien zu führen.

-

Anlagegewohnheiten, die Sie für das neue Jahr berücksichtigen sollten

Als Senior Vice President of Investments bei Fundrise, Ich habe erfolgreiche Investoren in allen (finanziellen) Formen und (Bankkonto-)Größen gesehen. Es gibt, jedoch, eine Sache, die schon fast

-

Was ist der Margin-Equity-Prozentsatz?

Ein Brokerage-Margin-Konto ermöglicht es einem Anleger, Aktien und andere Wertpapiere zu kaufen, wobei ein Teil des Kaufpreises mit einem Margin-Darlehen vom Broker bezahlt wird. Ein Brokerage-Margin

-

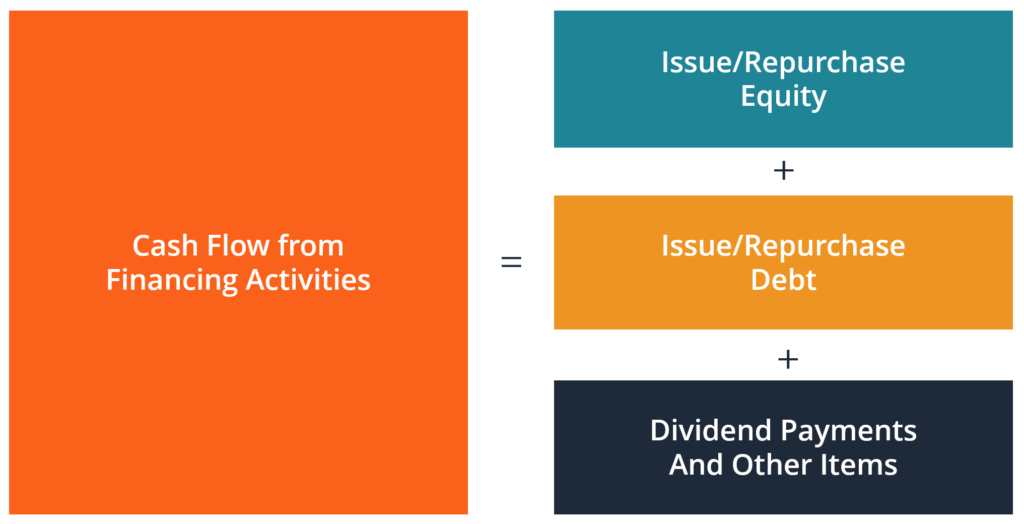

Was ist Cashflow aus Finanzierungstätigkeit?

Der Cashflow aus Finanzierungstätigkeit ist der Nettobetrag der Finanzierung, den ein Unternehmen in einem bestimmten Zeitraum generiert. Die Finanzaktivitäten umfassen die Ausgabe und Rückzahlung von

-

Machen Sie diese Denkfehler?

Haben Sie schon einmal eine Entscheidung getroffen, die rückblickend unlogisch erschien? Wir sind alle höchst unlogische Wesen, obwohl wir das Gegenteil denken! Jeder Mensch erschafft seine eigene s

Bankgeschäfte

- Warum AMP und IOOF abtrünnig wurden

- Warum politische Einmischung bei Zentralbanken eine schreckliche Idee ist – und die Federal Reserve ist keine Ausnahme

- Die Banco Popular in Costa Rica zeigt, wie Banken demokratisch sein können,

- Senior Bankerinnen entsprechen nicht den Stereotypen und sind ebenso risikobereit

- Reisen und Geld:Mit Ihrer Debitkarte unterwegs

- Warum jetzt ein guter Zeitpunkt für die Reserve Bank of New Zealand wäre, Stresstestergebnisse für einzelne Banken zu veröffentlichen

-

Was ist der Unterschied zwischen ETFs und Indexfonds?

Was ist der Unterschied zwischen ETFs und Indexfonds? ETFs und Indexfonds versuchen, das Wachstum des Aktienmarktes nachzuahmen. Der allgemeine Trend des Aktienmarktes in den wenigen hundert Jahren seines Bestehens war aufwärts, Auch wenn es seine täglic...

-

Amex stellt neue Green Card von American Express® vor. Hier ist die Schaufel.

Amex stellt neue Green Card von American Express® vor. Hier ist die Schaufel. Die Redakteure und Autoren von Credit Karma möchten Ihnen helfen, über Kreditkarten-Neuigkeiten auf dem Laufenden zu bleiben. Die folgenden Informationen sind nach unserem besten Wissen richtig, wenn ...

-

Sollten Sie Ihr Auto verkaufen oder in Zahlung geben? – Die Mathematik könnte Sie überraschen!

Sollten Sie Ihr Auto verkaufen oder in Zahlung geben? – Die Mathematik könnte Sie überraschen! Meine Frau und ich suchen ein familienfreundlicheres Fahrzeug, und wir müssen eines unserer aktuellen Fahrzeuge loswerden, wenn wir ein neues kaufen. Die gute Nachricht ist, Wir haben es nicht eilig...

-

So sammeln Sie Beweise an einem Tatort

So sammeln Sie Beweise an einem Tatort Am Tatort gesammelte Beweise müssen ordnungsgemäß aufbewahrt werden. Fast alle Tatorte enthalten Beweise, die zur Analyse und Verwendung in einer zukünftigen Strafverfolgung gesammelt werden müssen. ...