Immer mehr Australier sind mit ihren Wohnungsbaudarlehen im Rückstand,

Die Zahl der Australier, die mit ihren Hypothekenzahlungen 30 Tage im Rückstand sind, ist auf dem höchsten Stand seit drei Jahren. laut Ratingagentur Moody’s. Es prognostiziert, dass dies weiter steigen wird.

Die Frage ist, wie besorgt sollen wir sein?

Der Anstieg der Hypothekenausfälle ist ein Warnsignal für Kreditgeber. Moody’s analysierte Hypotheken in durch Wohnimmobilien besicherten Wertpapieren, die von den Krediten in den Büchern der Großbanken abweichen können. Es ist daher schwer zu sagen, wie problematisch dies derzeit ist.

Aber es gibt eine Reihe von Faktoren, die diese Situation verschlimmern könnten, Unabhängig vom aktuellen Risiko. Meine Kollegen und ich haben kürzlich eine Studie veröffentlicht, in der die Ursachen von Kreditausfällen untersucht wurden. Wir stellten fest, dass der Mangel an verfügbaren Mitteln und sinkende Immobilienpreise die wichtigsten Faktoren waren. Zukünftige Zinserhöhungen, dann, sind ein Anliegen.

Weiter, ein Hauptgrund für den Anstieg der Zahlungsausfälle ist, dass die Lohnerhöhungen nicht mit den jüngsten Immobilienpreiserhöhungen Schritt gehalten haben, und dieser Trend, auch, sieht ziemlich schlimm aus.

Wie Banken faule Kredite melden

Die Risikoberichte der Banken spiegeln eine Reihe verschiedener Kennzahlen zur Entwicklung ihrer Kreditbücher wider. Konzentrieren wir uns auf Kreditausfälle, wertgeminderte Vermögenswerte und Rückstellungen.

In Australien, Wohnungsbaudarlehen gelten als überfällig, wenn der Kreditnehmer planmäßige Zahlungen nicht leistet. Zum Beispiel, sie könnten 30 Tage oder mehr als 90 Tage verspätet sein. Ein Kredit gilt als wertgemindert, wenn er voraussichtlich zu einem Verlust für die Bank führt – in der Regel, weil der Kredit nicht ausreichend besichert ist.

Vorsorge ist das Geld, das Banken zur Deckung der Verluste aus notleidenden Krediten bereitstellen. ob säumig oder behindert.

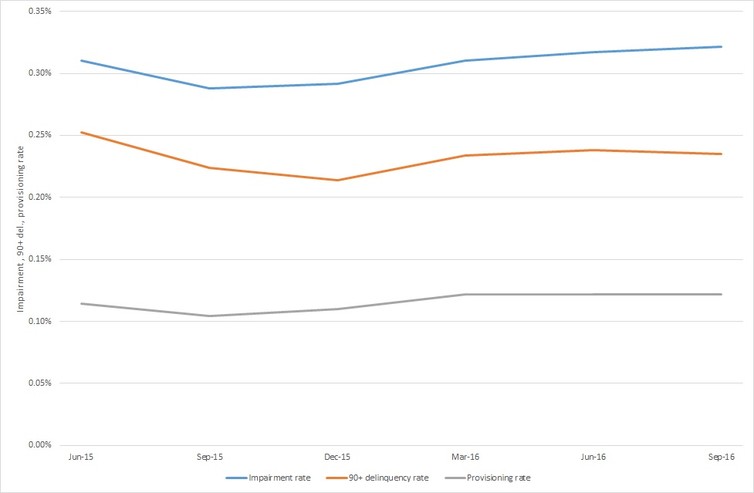

Dieses Diagramm, basierend auf den jüngsten Berichten der Commonwealth Bank, zeigt, dass derzeit keine dieser Zahlen besonders hoch ist – sie entspricht weniger als einem halben Prozent aller Kredite in den Büchern der Bank.

Wie sich faule Kredite auf Banken auswirken

Dieses Diagramm ist nicht das Ende der Geschichte.

Allgemein gesagt, Ausfälle sind vorausschauend. Ein 30-Tage-Ausfall hat ein starkes Potenzial, ein 90-Tage-Ausfall zu werden, die Bank schließlich zwingen, immer mehr Geld zur Seite zu legen, und bereiten Sie sich auf eine Beeinträchtigung vor.

Die Vorsorge für Banken folgt den Richtlinien der australischen Aufsichtsbehörde Prudential Regulation Authority (APRA). Je länger das Darlehen im Rückstand ist, desto mehr Geldbanken müssen beiseite legen.

Zum Beispiel, bei einem Hypothekendarlehen mit einem ausstehenden Betrag von 80-100% des Immobilienwertes, die Bank muss in den ersten 90 Tagen, in denen sie im Rückstand ist, kein zusätzliches Geld zurücklegen. Aber sie müssen nach 90 Tagen 5 % des Darlehens zurücklegen, und 20 % nach einem Jahr. Für gewerbliche Kredite gelten größere Bestimmungen, insbesondere wenn sie nicht gegen andere Vermögenswerte gesichert sind.

Deshalb ist die Warnung von Moody’s ernst zu nehmen - aus 30 Tagen können schnell 90 Tage werden, mehr Druck auf die Banken ausüben.

Auch die Wirtschaftslage spielt eine Rolle

Nicht jeder säumige Kredit führt zu einem Verlust, jedoch. Banken und Kreditnehmer einigen sich oft auf mildere Zahlungspläne, die säumige Kredite „heilen“ und Kreditnehmer wieder planmäßige Zahlungen leisten können.

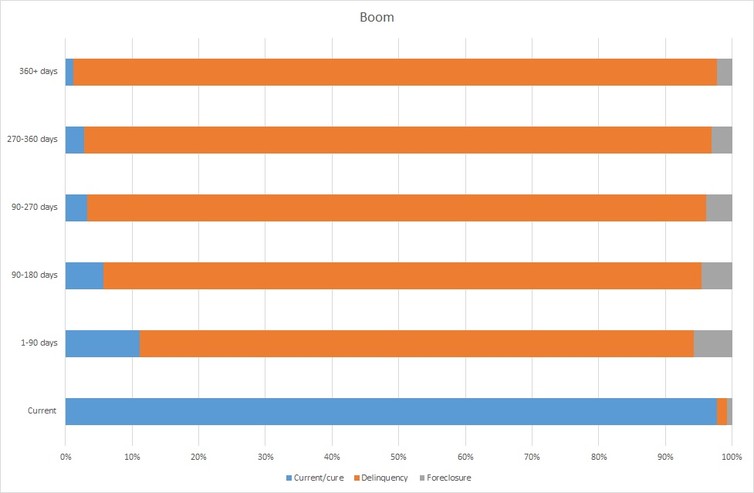

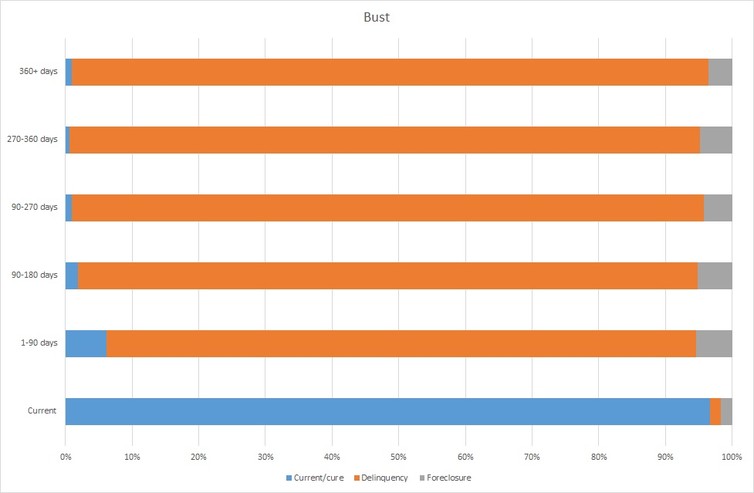

Die Rate, mit der überfällige Kredite geheilt werden, spiegelt oft die Wirtschaftslage wider. Die folgenden Grafiken basieren auf US-Daten und zeigen uns, wie die Wirtschaft einkalkulieren kann, ob ein Kredit geheilt wird oder ausfällt. In einem Boom, Heilungsraten sind hoch und Abschottungsraten niedrig.

Eine weitere Sache, die in diesen Diagrammen zu beachten ist, ist, dass die Heilungsraten mit zunehmender Anzahl von Tagen im Rückstand deutlich sinken.

In einer wirtschaftlichen Pleite, jedoch, Heilungsraten sind niedrig und Abschottungsraten sind hoch. Dafür gibt es viele Gründe – während einer Pleite ist es für Arbeitslose viel schwieriger, einen Arbeitsplatz zu finden, für säumige Kreditnehmer, andere Vermögenswerte zu verkaufen, und Kreditgeber sind weniger bereit, sich zu refinanzieren.

Sind australische Banken in Schwierigkeiten?

In Australien liegen die Ausfallraten derzeit deutlich unter denen in den USA während der globalen Finanzkrise (GFC). Die Ausfallquoten dort überstiegen dann 5 %.

Aber die Voraussetzungen dafür, dass Bankverluste realisiert werden können, sind gegeben. Zuerst, Kreditnehmer müssen in Zahlungsverzug geraten (oft als Folge von Arbeitsplatzverlusten oder Zinserhöhungen). Sekunde, Die Immobilienpreise müssen unter die ausstehenden Kreditbeträge fallen, da Banken nur dann Verluste haben, wenn die Häuser die wertgeminderten Kredite nicht zurückzahlen.

Ein solches Pleite-Szenario ist zwar unwahrscheinlich, aber in Reichweite. Der Arbeitsmarkt steht unter Druck Die Zinsen sind niedrig und dürften daher längerfristig steigen, und die Aussichten für die Immobilienpreise sind gemischt - mit Melbourne und Sydney auf dem Vormarsch, aber Städte, die mit dem Bergbausektor verbunden sind, gehen zurück.

Es ist wichtig, all diese Faktoren genau zu beobachten, vor allem, wenn sie anfangen, sich zu verbinden.

-

Keogh Plan – Altersvorsorge für Selbstständige und kleine Unternehmen

Dieser Artikel ist Teil einer Serie über Altersvorsorge für Selbständige, und wurde von Robert D. Flach geschrieben. Robert erstellt seit 1972 betriebliche und individuelle Steuererklärungen für Mensc

-

So erhalten Sie einen Pro-Rabatt auf Prana-Bekleidung

So erhalten Sie einen Pro-Rabatt auf Prana-Bekleidung Wenn Sie jemals für einen Urlaub gepackt haben, Sie sind sich wahrscheinlich nur allzu bewusst, wie schwierig es sein kann. PrAna ist spezialisie

-

Stoppen Sie die Ausreden und fangen Sie an, Geld zu vernichten

MM Hinweis:Dieser Beitrag wurde von Todd Kunsman geschrieben, ein 29-jähriger, der seine FIRE-Reise vor 3 Jahren begann. Zu seinen früheren Gastbeiträgen gehören 8 Schritte zur finanziellen Freiheit u

-

Wie sieht der Gesundheitsplan von Joe Biden aus?

Die Gesundheitsversorgung war unter den Präsidentschaftskandidaten der Demokraten 2020 ein umstrittenes Thema. mit der extrem linken Flanke, die auf eine vollständige Übernahme der Branche durch die R

Bankgeschäfte

- Warum wir die ethischen Fragen, die von der königlichen Bankenkommission aufgeworfen werden, nicht einfach mehr regulieren können

- Wie der Zinseszins funktioniert – und wie er für Sie funktionieren kann

- Zur Verteidigung von ASIC:Regulierung ist mehr als Strafverfolgung

- Cash App Review [2021]:Ist es ein sicherer Weg, Geld zu senden und zu empfangen?

- Was ist eine CD – und ist sie das Richtige für Ihr Geld? [2021]

- Finanziell auf eine Naturkatastrophe vorbereiten

-

Was ist der Unterschied zwischen Refinanzierung und Konsolidierung von Studienkrediten?

Was ist der Unterschied zwischen Refinanzierung und Konsolidierung von Studienkrediten? Hochschulbildung kann die Tür zu besseren Berufsaussichten und einem höheren Gehalt öffnen, Aber ein Studium ist nicht billig. Nach Angaben des Institute for College Access and Success, im Jahr 2013, ...

-

Wie viel Geld muss man investieren, um ein eTrade-Konto zu eröffnen?

Wie viel Geld muss man investieren, um ein eTrade-Konto zu eröffnen? Der Geldbetrag, der für die Eröffnung eines eTrade-Kontos erforderlich ist, variiert je nach Kontotyp. Neben Handels- und Anlagekonten, eTrade bietet Banking, aktiver Handel, globale Handels- und Bild...

-

So viel zahlt ein Sparkonto mit hoher Rendite

So viel zahlt ein Sparkonto mit hoher Rendite Hochverzinsliche Sparkonten sind eine der cleversten Möglichkeiten, Ihr Geld für Sie arbeiten zu lassen. Folgendes müssen Sie wissen, bevor Sie eines dieser Konten eröffnen. (iStock) Wenn Sie Ihre f...

-

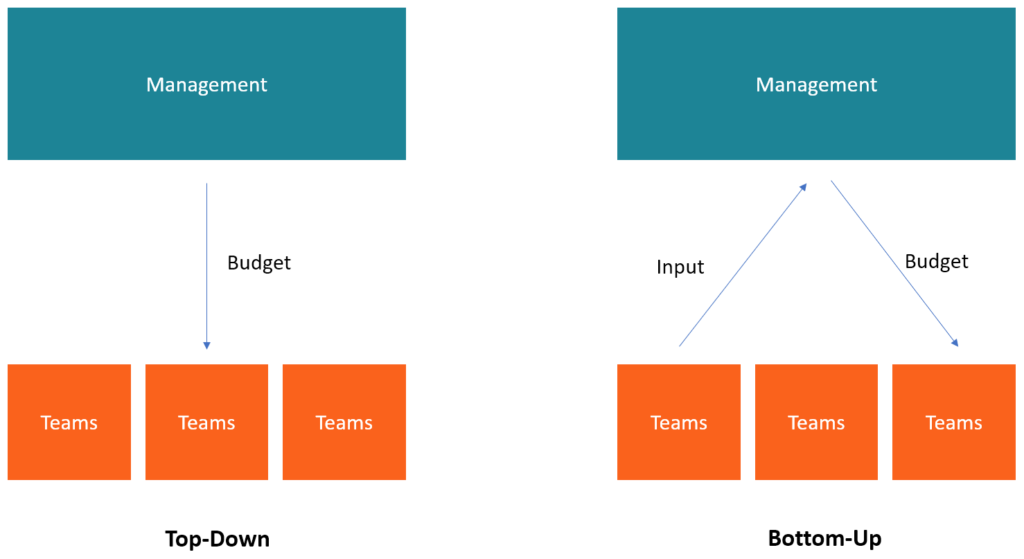

Was ist Top-Down-Budgetierung?

Was ist Top-Down-Budgetierung? Top-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die GeschäftsleitungUnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abteilungen oder ...