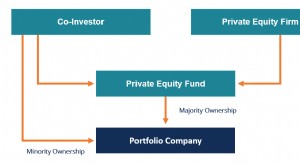

Beteiligungskapital

Was ist eine Eigenkapital-Co-Investition?

Eine Equity-Co-Investition ist eine Minderheitsbeteiligung an einem Unternehmen, die von Investoren zusammen mit einem Private-Equity-Fonds-Manager oder einer Risikokapitalgesellschaft (VC) getätigt wird. Equity Co-Investment ermöglicht es anderen Anlegern, sich an potenziell hochprofitablen Investitionen zu beteiligen, ohne die üblichen hohen Gebühren eines Private-Equity-Fonds zu zahlen.

Co-Investment-Möglichkeiten sind in der Regel auf große institutionelle Anleger beschränkt, die bereits eine bestehende Beziehung zum Private-Equity-Fondsmanager haben, und stehen kleineren oder Privatanlegern oft nicht zur Verfügung.

Die zentralen Thesen

- Equity-Co-Investitionen sind relativ kleinere Investitionen in ein Unternehmen, die gleichzeitig mit größeren Investitionen eines Private-Equity- oder VC-Fonds getätigt werden.

- Co-Investoren werden in der Regel eine reduzierte Gebühr berechnet, oder keine Gebühr, für die Investition und erhalten Eigentumsrechte in Höhe des Prozentsatzes ihrer Investition.

- Sie bieten den größeren Fonds Vorteile in Form von erhöhtem Kapital und reduziertem Risiko, während Anleger durch die Diversifizierung ihres Portfolios und den Aufbau von Beziehungen zu erfahrenen Private-Equity-Experten profitieren.

Verständnis von Aktien-Co-Investments

Laut einer Studie von Preqin, 80 % der LPs berichteten von einer besseren Performance von Aktien-Co-Investments im Vergleich zu traditionellen Fondsstrukturen. In einem typischen Parallelfonds der Investor bezahlt einen Fondssponsor oder General Partner (GP), mit dem der Investor eine genau definierte Private-Equity-Partnerschaft unterhält. Der Partnerschaftsvertrag legt fest, wie der GP Kapital verteilt und Vermögenswerte diversifiziert. Co-Investments vermeiden typische Limited Partnership (LP) und General (GP) Funds, indem sie direkt in ein Unternehmen investieren.

Warum Limited Partner mehr Co-Investitionen wollen

Im Jahr 2018, Das Beratungsunternehmen McKinsey gab an, dass sich der Wert von Co-Investment-Deals seit 2012 auf 104 Milliarden US-Dollar mehr als verdoppelt hat. Die Zahl der LPs, die Co-Investitionen in PE tätigen, stieg in den letzten fünf Jahren von 42 Prozent auf 55 Prozent. Aber direkt investierende LPs wuchsen im gleichen Zeitraum nur um ein Prozent von 30 Prozent auf 31 Prozent.

Warum sollte ein Private-Equity-Fondsmanager eine lukrative Gelegenheit verschenken? Private Equity wird normalerweise über ein LP-Fahrzeug in ein Portfolio von Unternehmen investiert. In bestimmten Situationen, die Mittel der LP können bereits vollständig an eine Reihe von Unternehmen gebunden sein, was bedeutet, dass, wenn sich eine weitere erstklassige Gelegenheit ergibt, der Private-Equity-Fonds-Manager muss die Gelegenheit entweder verpassen oder sie einigen Anlegern als Eigenkapital-Co-Investment anbieten.

Nach Axial, eine Plattform zur Kapitalbeschaffung, Fast 80 % der LPs bevorzugen Buyout-Strategien für kleine bis mittlere Märkte und 2 bis 10 Millionen US-Dollar pro Co-Investment. In einfachen Worten, Das bedeutet, dass sie sich lieber auf weniger auffällige Unternehmen mit Expertise in einem Nischenbereich konzentrieren, anstatt hochkarätige Unternehmensinvestitionen zu verfolgen. Fast 50 % der Sponsoren haben 2015 keine Verwaltungsgebühr für Co-Investments erhoben.

Co-Investitionen mit Beteiligungskapital haben seit der Finanzkrise im Vergleich zu traditionellen Fondsinvestitionen für einen erheblichen Anteil des jüngsten Wachstums im Private-Equity-Fundraising verantwortlich gemacht. Das Beratungsunternehmen PwC gibt an, dass LPs bei der Aushandlung neuer Fondsverträge mit Beratern zunehmend nach Co-Investment-Möglichkeiten suchen, da die Transaktionsselektivität und das Potenzial für höhere Renditen größer sind.

Die meisten LPs zahlen 2 % Verwaltungsgebühr und 20 % Carried Interest an den Fondsmanager, der der GP ist, während Co-Investoren in einigen Fällen von niedrigeren Gebühren oder gar keinen Gebühren profitieren. was ihre Rendite steigert.

Die Attraktivität von Co-Investments für General Partner

Auf den ersten Blick, es scheint, dass GPs an Gebühreneinnahmen verlieren und durch Co-Investitionen eine gewisse Kontrolle über den Fonds aufgeben. Jedoch, GPs können Kapitalbeschränkungen oder Diversifikationsanforderungen umgehen, indem sie eine Co-Investition anbieten.

Zum Beispiel, ein 500 Millionen US-Dollar-Fonds könnte drei Unternehmen mit einem Wert von 300 Millionen US-Dollar auswählen. Die Partnerschaftsvereinbarung könnte die Fondsinvestitionen auf 100 Millionen US-Dollar beschränken, Das würde bedeuten, dass die Unternehmen für jedes Unternehmen 200 Millionen $ hebeln würden. Wenn eine neue Opportunity mit einem Unternehmenswert von 350 USD zusammengeführt wird, Der Hausarzt müsste sich außerhalb seiner Fondsstruktur um eine Finanzierung bemühen, da er nur 100 Millionen $ direkt investieren kann. Der GP könnte sich 100 Millionen $ zur Finanzierung leihen und bestehenden LPs oder externen Parteien Co-Investitionsmöglichkeiten anbieten.

Die Nuancen von Co-Investments

Co-Investitionen in Private-Equity-Deals haben zwar ihre Vorteile, Co-Investoren bei solchen Deals sollten das Kleingedruckte lesen, bevor sie ihnen zustimmen.

Der wichtigste Aspekt solcher Geschäfte ist die fehlende Gebührentransparenz. Private-Equity-Firmen machen nicht viele Details zu den Gebühren, die sie von LPs verlangen. In Fällen wie Co-Investitionen, wo sie angeblich gebührenfreie Dienstleistungen anbieten, um in große Geschäfte zu investieren, Es können versteckte Kosten anfallen. Zum Beispiel, sie können Überwachungsgebühren erheben, in Höhe von mehreren Millionen Dollar, das ist bei LPs vielleicht nicht auf den ersten Blick ersichtlich.

Es besteht auch die Möglichkeit, dass PE-Firmen Zahlungen von Unternehmen in ihrem Portfolio erhalten, um die Geschäfte zu fördern. Auch für Co-Investoren sind solche Deals riskant, da sie bei der Auswahl oder Ausgestaltung des Deals kein Mitspracherecht haben. Im Wesentlichen, Der Erfolg (oder Misserfolg) der Transaktionen hängt vom Scharfsinn der verantwortlichen Private-Equity-Experten ab. In manchen Fällen, das ist möglicherweise nicht immer optimal, da der Deal sinken kann.

Ein solches Beispiel ist der Fall des brasilianischen Rechenzentrumsunternehmens Aceco T1. Die Private-Equity-Gesellschaft KKR Co. erwarb das Unternehmen 2014 zusammen mit Co-Investoren, Die singapurische Investmentfirma GIC und das Teacher Retirement System of Texas. Es wurde festgestellt, dass das Unternehmen seit 2012 seine Bücher gekocht hat und KKR seine Investition in das Unternehmen 2017 auf Null abgeschrieben hat.

-

Was ist Eigenkapital-Co-Investment?

Ein Eigenkapital-Co-Investment (oder Co-Investment) ist eine Minderheitsbeteiligung MinderheitsbeteiligungMinderheitsbeteiligung bezieht sich auf eine Beteiligung an einem Unternehmen, die weniger als

-

Was ist ein Aktienfonds?

Ein Aktienfonds bezieht sich auf einen Investmentfonds, der hauptsächlich in Aktien oder Aktien investiert ist. Es wird normalerweise nach verschiedenen Anlagestilen kategorisiert, Marktkapitalisierun

Private Investmentfonds

-

American Century Equity Income konzentriert sich auf Wert

American Century Equity Income konzentriert sich auf Wert Der berühmte Hollywood-Regisseur Howard Hawks soll einen guten Film als einen mit drei guten und keinen schlechten Szenen definiert haben. Das Management-Team dahinter Aktienerträge aus dem amerikani...

-

Wie ist ein Private-Equity-Fonds aufgebaut?

Wie ist ein Private-Equity-Fonds aufgebaut? Obwohl die Geschichte moderner Private-Equity-Investitionen bis in den Anfang des letzten Jahrhunderts zurückreicht, Sie haben erst in den 1980er Jahren wirklich an Bedeutung gewonnen. Das ist ungefäh...