Eine Einführung in die Kapitalplanung

Was ist Kapitalbudgetierung?

Die Investitionsplanung beinhaltet die Auswahl von Projekten, die einen Mehrwert für ein Unternehmen darstellen. Der Investitionsplanungsprozess kann fast alles umfassen, einschließlich des Erwerbs von Grundstücken oder des Kaufs von Anlagegütern wie einem neuen LKW oder einer neuen Maschine.

Unternehmen sind in der Regel erforderlich, oder zumindest empfohlen, Projekte durchzuführen, die die Rentabilität und damit das Vermögen der Aktionäre steigern.

Jedoch, die als akzeptabel oder inakzeptabel erachtete Rendite wird von anderen unternehmens- und projektspezifischen Faktoren beeinflusst.

Zum Beispiel, ein soziales oder karitatives Projekt wird oft nicht nach der Rendite bewilligt, sondern eher der Wunsch eines Unternehmens, den guten Willen zu fördern und einen Beitrag zu seiner Gemeinschaft zu leisten.

Die zentralen Thesen

- Die Kapitalplanung ist der Prozess, mit dem Investoren den Wert eines potenziellen Investitionsprojekts bestimmen.

- Die drei gängigsten Ansätze zur Projektauswahl sind die Amortisationszeit (PB), interner Zinsfuß (IRR), und Nettobarwert (NPV).

- Die Amortisationszeit bestimmt, wie lange es dauern würde, bis ein Unternehmen genügend Cashflows erzielt, um die ursprüngliche Investition zurückzugewinnen.

- Der interne Zinsfuß ist die erwartete Rendite eines Projekts – wenn der Zinssatz höher ist als die Kapitalkosten, es ist ein gutes Projekt.

- Der Kapitalwert zeigt, wie profitabel ein Projekt im Vergleich zu Alternativen ist und ist vielleicht die effektivste der drei Methoden.

Kapitalbudgetierung verstehen

Die Kapitalplanung ist wichtig, weil sie Rechenschaftspflicht und Messbarkeit schafft. Jedes Unternehmen, das seine Ressourcen in ein Projekt investieren möchte, ohne die damit verbundenen Risiken und Erträge zu verstehen, würde von seinen Eigentümern oder Aktionären als verantwortungslos angesehen.

Außerdem, wenn ein Unternehmen keine Möglichkeit hat, die Wirksamkeit seiner Anlageentscheidungen zu messen, Die Chancen stehen gut, dass das Unternehmen kaum Chancen hat, auf dem umkämpften Markt zu bestehen.

Unternehmen (abgesehen von gemeinnützigen Organisationen) existieren, um Gewinne zu erzielen. Der Kapitalbudgetierungsprozess ist eine messbare Methode für Unternehmen, die langfristige wirtschaftliche und finanzielle Rentabilität jedes Investitionsprojekts zu bestimmen.

Eine Investitionsentscheidung ist sowohl eine finanzielle Verpflichtung als auch eine Investition. Durch die Übernahme eines Projekts, das Unternehmen eine finanzielle Verpflichtung eingeht, Aber es investiert auch in seine längerfristige Ausrichtung, die wahrscheinlich einen Einfluss auf zukünftige Projekte haben wird, die das Unternehmen in Betracht zieht.

Verschiedene Unternehmen verwenden unterschiedliche Bewertungsmethoden, um Investitionsplanungsprojekte entweder anzunehmen oder abzulehnen. Obwohl die Net Present Value (NPV)-Methode unter Analysten die günstigste ist, unter Umständen kommen auch die Methoden des internen Zinsfußes (IRR) und der Amortisationszeit (PB) zum Einsatz. Manager können ihrer Analyse am meisten vertrauen, wenn alle drei Ansätze auf die gleiche Vorgehensweise hinweisen.

So funktioniert die Kapitalbudgetierung

Wenn einem Unternehmen eine Investitionsentscheidung vorgelegt wird, Eine der ersten Aufgaben besteht darin, festzustellen, ob sich das Projekt als rentabel erweist oder nicht. Die Amortisationszeit (PB), Die Methoden des internen Zinsfußes (IRR) und des Nettogegenwartswerts (NPV) sind die gebräuchlichsten Ansätze für die Projektauswahl.

Obwohl eine ideale Lösung für die Kapitalbudgetierung so ist, dass alle drei Metriken dieselbe Entscheidung anzeigen, diese Ansätze werden oft zu widersprüchlichen Ergebnissen führen. Je nach Präferenzen und Auswahlkriterien des Managements Es wird mehr Gewicht auf einen Ansatz gelegt als auf einen anderen. Dennoch, Mit diesen weit verbreiteten Bewertungsmethoden sind gemeinsame Vor- und Nachteile verbunden.

1:33Eine Einführung in die Kapitalplanung

Amortisationszeit

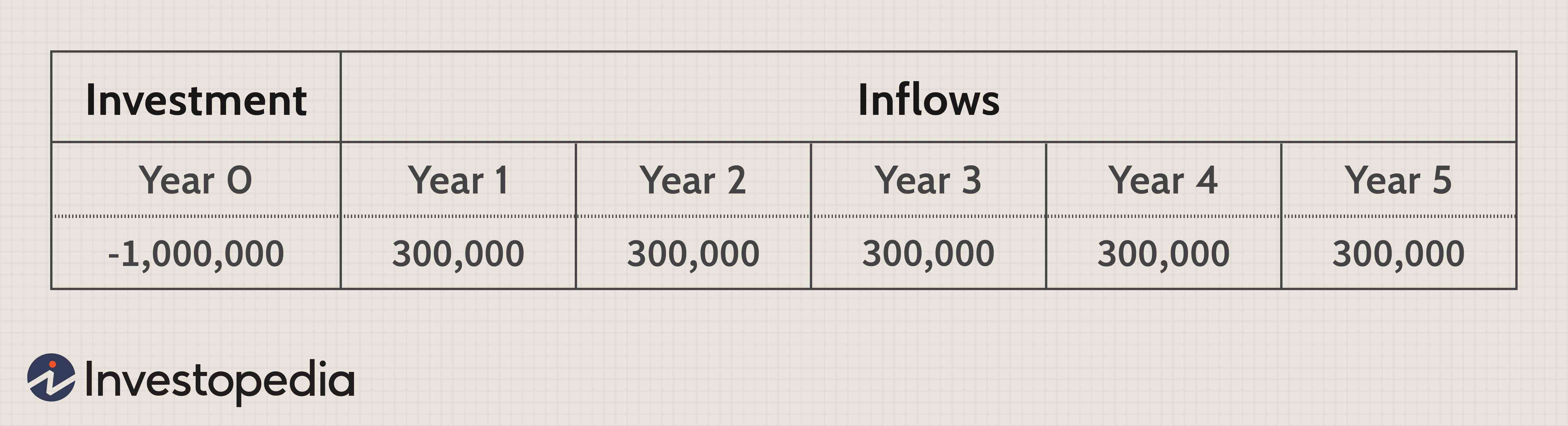

Die Amortisationszeit berechnet die Zeitdauer, die erforderlich ist, um die ursprüngliche Investition amortisieren. Zum Beispiel, wenn ein Investitionsbudgetierungsprojekt einen anfänglichen Baraufwand von 1 Million US-Dollar erfordert, der PB gibt an, wie viele Jahre benötigt werden, damit die Mittelzuflüsse dem Abfluss von einer Million Dollar entsprechen. Eine kurze PB-Periode wird bevorzugt, da sie anzeigt, dass sich das Projekt innerhalb eines kürzeren Zeitrahmens „selbst amortisieren“ würde.

Im folgenden Beispiel, die PB-Periode würde drei und ein Drittel eines Jahres betragen, oder drei Jahre und vier Monate.

Amortisationszeiträume werden normalerweise verwendet, wenn die Liquidität ein großes Problem darstellt. Verfügt ein Unternehmen nur über begrenzte Mittel, sie können möglicherweise nur ein größeres Projekt gleichzeitig durchführen. Deswegen, Das Management wird sich stark darauf konzentrieren, seine anfänglichen Investitionen zurückzugewinnen, um nachfolgende Projekte durchführen zu können.

Ein weiterer großer Vorteil der Verwendung des PB ist die einfache Kalkulation, sobald die Cashflow-Prognosen erstellt wurden.

Die Verwendung der PB-Metrik zur Bestimmung von Investitionsentscheidungen hat Nachteile. Zuerst, die Amortisationszeit berücksichtigt nicht den Zeitwert des Geldes (TVM). Die einfache Berechnung des PB liefert eine Kennzahl, die den gleichen Schwerpunkt auf die im ersten und zweiten Jahr eingegangenen Zahlungen legt.

Ein solcher Fehler verstößt gegen eines der Grundprinzipien der Finanzen. Glücklicherweise, Dieses Problem kann leicht durch die Implementierung eines Modells mit reduzierten Amortisationszeiten behoben werden. Grundsätzlich, die diskontierte PB-Periode berücksichtigt TVM und ermöglicht es, zu bestimmen, wie lange es dauert, bis die Investition auf Basis des diskontierten Cashflows amortisiert ist.

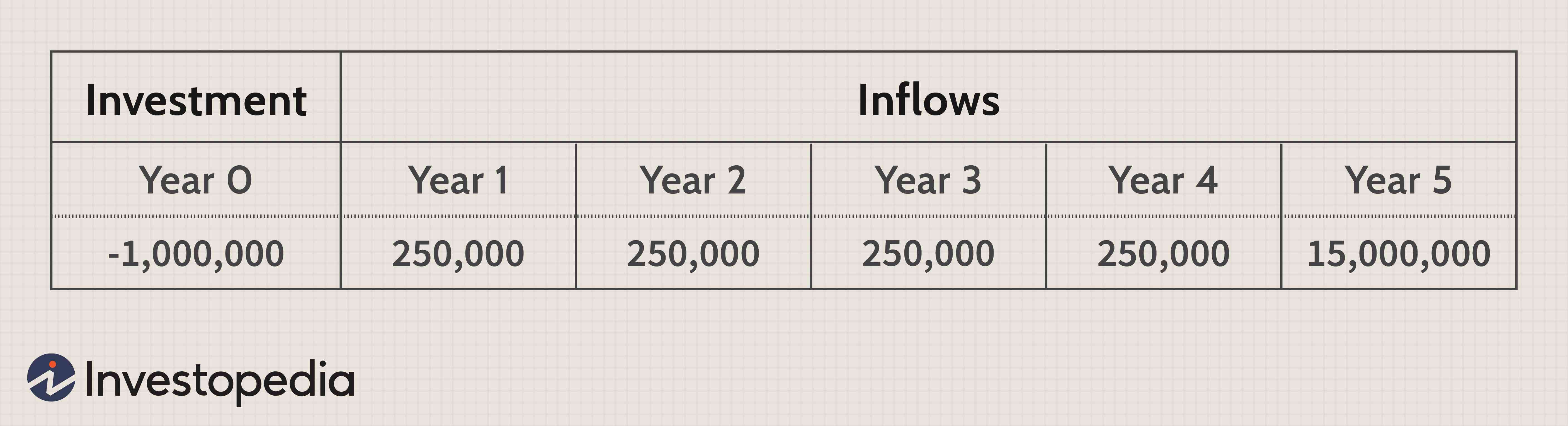

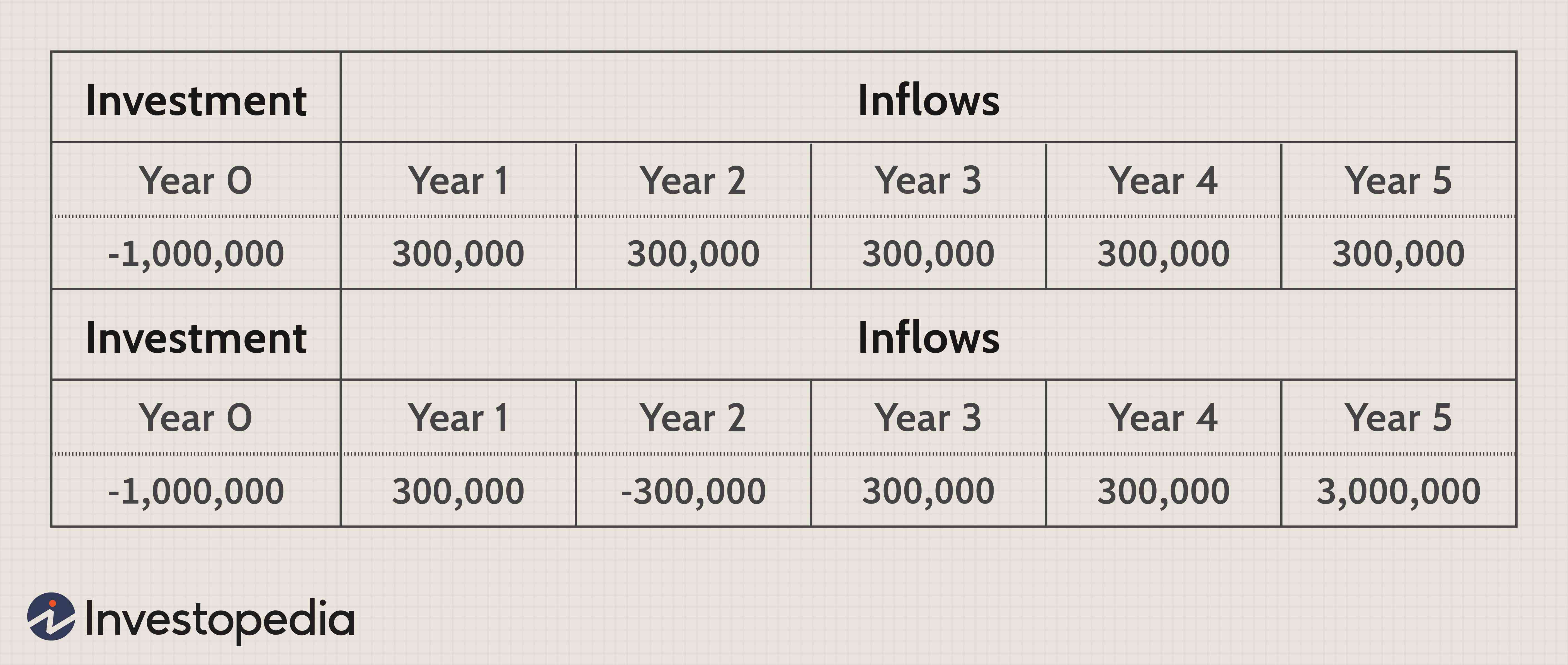

Ein weiterer Nachteil besteht darin, dass sowohl Amortisationszeiten als auch diskontierte Amortisationszeiten die Cashflows ignorieren, die gegen Ende der Projektlaufzeit anfallen. wie der Restwert. Daher, der PB ist kein direktes Maß für die Rentabilität.

Das folgende Beispiel hat einen PB-Zeitraum von vier Jahren, was schlimmer ist als das vorherige Beispiel, aber die großen $15, 000, 000 Mittelzuflüsse im fünften Jahr werden für die Zwecke dieser Kennzahl ignoriert.

Die Amortisationsmethode hat weitere Nachteile, darunter die Möglichkeit, dass in verschiedenen Phasen des Projekts Barinvestitionen erforderlich sind. Ebenfalls, Dabei ist die Nutzungsdauer des erworbenen Vermögenswerts zu berücksichtigen. Wenn die Lebensdauer des Vermögenswerts nicht viel über die Amortisationszeit hinausgeht, möglicherweise nicht genug Zeit, um Gewinne aus dem Projekt zu erzielen.

Da die Amortisationszeit nicht den Mehrwert einer Investitionsentscheidung widerspiegelt, er wird in der Regel als der am wenigsten relevante Bewertungsansatz angesehen. Jedoch, wenn Liquidität von entscheidender Bedeutung ist, PB-Perioden sind von großer Bedeutung.

Interne Rendite

Der interne Zinsfuß (oder der erwartete Ertrag eines Projekts) ist der Diskontsatz, der zu einem Nettobarwert von Null führen würde. Da der Kapitalwert eines Projekts umgekehrt mit dem Diskontierungssatz korreliert – wenn der Diskontsatz steigt, werden zukünftige Cashflows unsicherer und somit weniger wert – ist der Maßstab für die IRR-Berechnungen der tatsächliche Zinssatz, den das Unternehmen für die Diskontierung nach -Steuer-Cashflows.

Ein IRR, der höher als die gewichteten durchschnittlichen Kapitalkosten ist, deutet darauf hin, dass das Kapitalprojekt ein profitables Unterfangen ist und umgekehrt.

Die IRR-Regel lautet wie folgt:

IRR> Kapitalkosten =Projekt akzeptieren

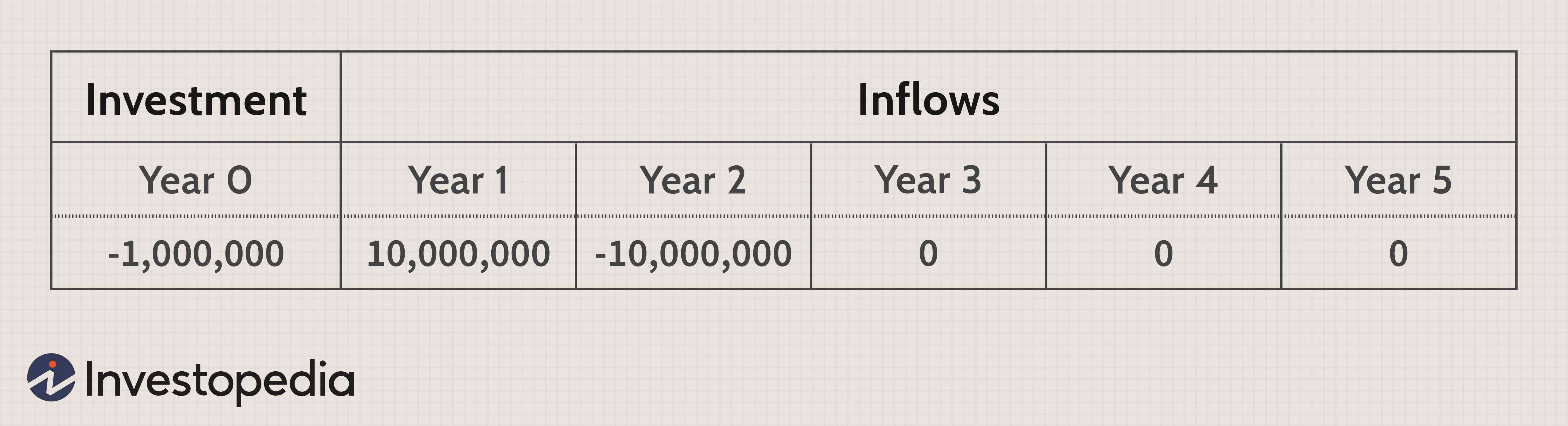

IRR Im Beispiel unten, der IRR beträgt 15 %. Wenn der tatsächliche Diskontsatz des Unternehmens, den es für Discounted-Cashflow-Modelle verwendet, weniger als 15 % beträgt, sollte das Projekt angenommen werden. Der Hauptvorteil der Implementierung des internen Zinsfußes als Entscheidungshilfe besteht darin, dass er für jedes Projekt eine Benchmark liefert, die in Bezug auf die Kapitalstruktur eines Unternehmens bewertet werden kann. Der IRR führt in der Regel zu den gleichen Arten von Entscheidungen wie Kapitalwertmodelle und ermöglicht es Unternehmen, Projekte auf der Grundlage der Renditen auf das investierte Kapital zu vergleichen. Obwohl der IRR entweder mit einem Finanzrechner oder mit Softwarepaketen leicht zu berechnen ist, Es gibt einige Nachteile bei der Verwendung dieser Metrik. Ähnlich wie bei der PB-Methode, Der IRR vermittelt kein echtes Gefühl für den Wert, den ein Projekt einem Unternehmen bringt – er liefert lediglich einen Richtwert dafür, welche Projekte basierend auf den Kapitalkosten des Unternehmens akzeptiert werden sollten. Der interne Zinsfuß erlaubt keinen angemessenen Vergleich sich gegenseitig ausschließender Projekte; Daher können Manager möglicherweise feststellen, dass sowohl Projekt A als auch Projekt B für das Unternehmen von Vorteil sind, aber sie könnten nicht entscheiden, welches besser ist, wenn nur eines akzeptiert werden darf. Ein weiterer Fehler bei der Verwendung der IRR-Analyse tritt auf, wenn die Cashflows aus einem Projekt unkonventionell sind, Das bedeutet, dass nach der Erstinvestition zusätzliche Mittelabflüsse erfolgen. Unkonventionelle Cashflows sind bei der Investitionsplanung üblich, da viele Projekte zukünftige Investitionen für Wartung und Reparatur erfordern. In einem solchen Szenario ein IRR ist möglicherweise nicht vorhanden, oder es kann mehrere interne Renditen geben. Im folgenden Beispiel existieren zwei IRRs – 12,7 % und 787,3 %. Der IRR ist ein nützliches Bewertungsmaß bei der Analyse einzelner Investitionsvorhaben, nicht solche, die sich gegenseitig ausschließen. Es bietet eine bessere Bewertungsalternative zur PB-Methode, erfüllt jedoch einige wichtige Anforderungen nicht. Der Kapitalwertansatz ist der intuitivste und genaueste Bewertungsansatz für Probleme bei der Kapitalplanung. Durch die Diskontierung der Cashflows nach Steuern mit den gewichteten durchschnittlichen Kapitalkosten können Manager feststellen, ob ein Projekt rentabel ist oder nicht. Und im Gegensatz zur IRR-Methode Barwerte zeigen genau, wie profitabel ein Projekt im Vergleich zu Alternativen ist. Die NPV-Regel besagt, dass alle Projekte mit positivem Kapitalwert angenommen werden sollen, während negative Projekte abgelehnt werden sollen. Wenn die Mittel begrenzt sind und nicht alle positiven NPV-Projekte initiiert werden können, diejenigen mit dem hohen Rabattwert sollten akzeptiert werden. In den beiden folgenden Beispielen unter Annahme eines Diskontsatzes von 10 %, Projekt A und Projekt B haben jeweils einen Kapitalwert von 137 $, 236 und 1 $ 317, 856. Diese Ergebnisse signalisieren, dass beide Investitionsbudgetierungsprojekte den Wert des Unternehmens steigern würden, aber wenn das Unternehmen im Moment nur 1 Million Dollar zu investieren hat, Projekt B ist überlegen. Zu den Hauptvorteilen des NPV-Ansatzes gehören seine allgemeine Nützlichkeit und die Tatsache, dass der NPV ein direktes Maß für die zusätzliche Rentabilität darstellt. Es ermöglicht den gleichzeitigen Vergleich mehrerer sich gegenseitig ausschließender Projekte, und obwohl sich der Diskontsatz ändern kann, Eine Sensitivitätsanalyse des Barwerts kann in der Regel auf überwältigende potenzielle zukünftige Bedenken hinweisen. Obwohl der NPV-Ansatz berechtigter Kritik ausgesetzt ist, dass die Wertschöpfungszahl die Gesamtgröße des Projekts nicht berücksichtigt, der Rentabilitätsindex (PI), Eine Metrik, die aus diskontierten Cashflow-Berechnungen abgeleitet wird, kann dieses Problem leicht beheben. Der Rentabilitätsindex wird berechnet, indem der Barwert der zukünftigen Cashflows durch die Anfangsinvestition geteilt wird. Ein PI größer als 1 zeigt an, dass der NPV positiv ist, während ein PI von weniger als 1 einen negativen NPV anzeigt. Gewichtete durchschnittliche Kapitalkosten (WACC) können schwer zu berechnen sein, aber es ist eine solide Methode, um die Anlagequalität zu messen.

Barwert

-

Was ist Kapitalbudgetierung?

Als Kapitalbudgetierung bezeichnet man den Entscheidungsprozess, den Unternehmen befolgen, welche kapitalintensiven Projekte sie verfolgen sollen. Solche kapitalintensiven Projekte können alles sein,

-

Ein Leitfaden für kleine Unternehmen zur Kapitalbudgetierung

Eine Kapitalbudgetierung ist notwendig, um sicherzustellen, dass Ihre neuen Kapitalausgaben mehr einbringen als ihre Opportunitätskosten. Der Aufstieg zeigt Ihnen, welche Methoden am besten funktionie

Unternehmensfinanzierung

-

Die Bedeutung der Kapitalplanung

Die Bedeutung der Kapitalplanung In der Geschäftswelt, Investitionsrechnung ist einer der wichtigsten Schritte, die ein Unternehmen unternehmen kann. Viele in der Geschäftswelt verstehen die Bedeutung der Kapitalplanung nicht richt...

-

Zugesagtes Kapital

Was ist gebundenes Kapital? Das gebundene Kapital ist das Geld, das ein Anleger zugesagt hat, in einen Investmentfonds einzubringen. Der Begriff wird typischerweise in Bezug auf alternative Anlagen ...