Wirtschaftliches Leben

Was ist Wirtschaftsleben?

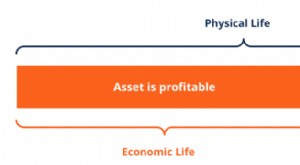

Die wirtschaftliche Nutzungsdauer ist der erwartete Zeitraum, in dem ein Vermögenswert für den durchschnittlichen Eigentümer nutzbar bleibt. Wenn ein Vermögenswert für seinen Besitzer nicht mehr nützlich ist, dann soll es sein wirtschaftliches Leben hinter sich haben. Die wirtschaftliche Nutzungsdauer eines Vermögenswerts kann sich von der tatsächlichen physischen Nutzungsdauer unterscheiden. Daher, ein Vermögenswert kann sich in einem optimalen physischen Zustand befinden, aber möglicherweise nicht wirtschaftlich sinnvoll sein. Zum Beispiel, Technologieprodukte werden oft veraltet, wenn ihre Technologie veraltet ist. Die Obsoleszenz von Klapphandys ist auf das Aufkommen von Smartphones zurückzuführen und nicht darauf, dass sie keinen Nutzen mehr haben.

Die Schätzung der wirtschaftlichen Lebensdauer eines Vermögenswerts ist für Unternehmen wichtig, damit sie feststellen können, wann es sich lohnt, in neue Geräte zu investieren, Bereitstellung angemessener Mittel, um Ersatz zu kaufen, sobald die Nutzungsdauer der Ausrüstung erreicht ist.

Das Wirtschaftsleben verstehen

Die wirtschaftliche Nutzungsdauer eines Vermögenswerts nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) erfordert eine angemessene Schätzung des Zeitaufwands. Unternehmen können ihre Messungen basierend auf der erwarteten täglichen Nutzung und anderen Faktoren verschieben. Der Begriff der wirtschaftlichen Lebensdauer ist auch mit Abschreibungsplänen verbunden. Standardsetzungsgremien für die Rechnungslegung legen in der Regel allgemein anerkannte Richtlinien für die Schätzung und Anpassung dieses Zeitraums fest.

Finanzen und Wirtschaftsleben

Finanzielle Erwägungen bezüglich der wirtschaftlichen Nutzungsdauer eines Vermögenswerts umfassen die Anschaffungskosten zum Zeitpunkt des Erwerbs, die Zeit, die der Vermögenswert in der Produktion verwendet werden kann, der Zeitpunkt, zu dem es ersetzt werden muss, und die Kosten für Wartung oder Ersatz. Auch Änderungen von Industriestandards oder Vorschriften können damit verbunden sein.

Neue Vorschriften können die derzeitige Ausrüstung überflüssig machen oder die erforderlichen Industriestandards für einen Vermögenswert über die Spezifikationen der bestehenden Vermögenswerte eines Unternehmens hinaus anheben. Weiter, Die wirtschaftliche Nutzungsdauer eines Vermögenswerts kann an die Nutzungsdauer eines anderen gebunden sein. In Fällen, in denen zwei separate Assets erforderlich sind, um eine Aufgabe abzuschließen, der Verlust eines Vermögenswerts kann den zweiten Vermögenswert nutzlos machen, bis der erste Vermögenswert repariert oder ersetzt wird.

Die zentralen Thesen

- Die wirtschaftliche Nutzungsdauer eines Vermögenswerts ist der Zeitraum, in dem er für seinen Eigentümer nutzbar bleibt.

- Finanzielle Erwägungen, die für die Berechnung der wirtschaftlichen Nutzungsdauer des Vermögenswerts erforderlich sind, umfassen seine Anschaffungskosten zum Zeitpunkt des Erwerbs, die Zeit, in der ein Vermögenswert in der Produktion verwendet wird, und bestehende Regelungen dazu.

- In der wirtschaftlichen Lebensdauer zweier Vermögenswerte können Wechselwirkungen bestehen, bei denen die Lebensdauer des einen von der Lebensdauer des anderen abhängt.

Nutzungsdauer und Abschreibung

Die Abschreibung bezieht sich auf die Rate, mit der sich ein Vermögenswert im Laufe der Zeit verschlechtert. Der Abschreibungssatz wird verwendet, um die Auswirkungen der Alterung, täglicher Gebrauch, und Abnutzung des Vermögenswerts. Wenn es um Technologie geht, Die Abschreibung kann auch das Risiko der Veralterung beinhalten.

In der Theorie, Unternehmen erfassen die Abschreibungsaufwendungen nach einem Zeitplan, der der Rate der wirtschaftlichen Nutzungsdauer entspricht. Dies gilt nicht immer für steuerliche Zwecke, jedoch, da Eigentümer möglicherweise über bessere Informationen über bestimmte Vermögenswerte verfügen. Die bei internen Berechnungen zugrunde gelegte wirtschaftliche Nutzungsdauer kann erheblich von der steuerlich erforderlichen Abschreibungsdauer abweichen.

Viele Unternehmen bewerten die Abschreibungskosten je nach den Zielen des Managements unterschiedlich. Zum Beispiel, Ein Unternehmen möchte möglicherweise Kosten so schnell wie möglich erfassen, um die laufenden Steuerschulden zu minimieren, und kann dies durch die Wahl von beschleunigten Abschreibungsplänen tun.

-

Was ist ein Mietvertrag?

Leasingverträge sind Verträge, bei denen der Eigentümer der Immobilie/des Vermögenswerts einer anderen Partei die Nutzung der Immobilie/des Vermögenswerts im Austausch gegen etwas gestattet, normalerw

-

Brauche ich eine Lebensversicherung?

Erinnern Sie sich daran, wie es ist, ein Kind ohne finanzielle Verantwortung zu sein? Ich auch nicht. Es scheint, als wären wir schon ewig erwachsen. Wenn die Lebensversicherung nicht die Quintessenz

Unternehmensfinanzierung

-

Was ist die Amortisation von immateriellen Vermögenswerten?

Was ist die Amortisation von immateriellen Vermögenswerten? In diesem Artikel, Wir werden die Abschreibungen auf immaterielle Vermögenswerte besprechen. Immaterielle Vermögenswerte beziehen sich auf Vermögenswerte eines Unternehmens, die nicht physischer Natur...

-

Was ist Wirtschaftsleben?

Was ist Wirtschaftsleben? Die wirtschaftliche Nutzungsdauer bezieht sich auf die Zeitdauer, für die ein Vermögenswert dem Eigentümer voraussichtlich nützlich sein wird. Sie wird auch als Nutzungsdauer oder Abschreibungsdauer b...