Die Geldgrube:Den Mythos des glücklichen, wohlhabenden Hausbesitzers sprengen

„Hier liegt Walter Fielding. Er hat ein Haus gekauft und es hat ihn umgebracht.“

Dieses Zitat aus dem Mund der Figur von Tom Hanks in der Komödie The Money Pit von 1986 , könnte die Wohneigentumserfahrung von Millionen Amerikanern zusammenfassen:ernüchternd, frustrierend, teuer. Und möglicherweise ruinös.

Der amerikanische Traum verspricht, dass jeder, der bereit ist, hart zu arbeiten, eine Chance auf ein besseres Leben als seine Eltern hat. Aber ich glaube, dass der Archetyp des amerikanischen Traums traditionell bestimmte materielle Dinge beinhaltet:ein zuverlässiges Auto, Familienurlaub und natürlich das eigene Zuhause, idealerweise umgeben von einem weißen Lattenzaun.

Natürlich ändert sich dieser Archetyp, und zwar schnell.

Ältere Generationen kritisieren jüngere Amerikaner für fast alles. Aber die von den Millennials inspirierten Trends, die Heirat und den Besitz von Eigenheimen in den Vororten zugunsten einer ausgewogenen Karriere, des Reisens und eines nachhaltigeren städtischen Lebensstils zu verschieben (oder ganz zu vermeiden), sind Faktoren, die wahrscheinlich den Zorn Ihres griesgrämigen Onkels besonders auf sich ziehen werden.

Natürlich fällt es uns jüngeren Amerikanern leicht, eine neue Realität zu sehen. Warum sollten wir alle in einer Zeit stagnierender Löhne, explodierender Bildungskosten und Studentenschulden, unerschwinglicher Gesundheitskosten, schwindender Sozialleistungen und des Gespensts des Klimawandels, der die Existenz zukünftiger Generationen bedroht, wissentlich einem materialistischen Traum hinterherjagen, der eine teure und ineffizientes Vorstadt-McMansion, das zwei spritfressende Autos benötigt, um viele smogige Meilen in seelenzerstörendem Verkehr zu einem bedeutungslosen Firmenjob zu pendeln?

Laut einer Umfrage von Bankrate, die im Januar 2019 durchgeführt wurde, hat fast die Hälfte aller Hausbesitzer Kaufreue. 44 Prozent aller Hausbesitzer bedauern etwas. Unter den Millennials steigt die Zahl der Hausbesitzer mit Reue jedoch auf schockierende 63 Prozent.

Obwohl Hausbesitzer es aus verschiedenen Gründen bereuen, beispielsweise wenn sie ein Haus gekauft haben, das entweder zu groß oder zu klein ist, war der Hauptgrund für das Bedauern des Kaufs, dass sich die Instandhaltung und andere mit dem Hausbesitz verbundene Kosten als teurer herausstellten als erwartet . Ah, The Money Pit.

In den folgenden Abschnitten werfen wir einen Blick auf drei der am weitesten verbreiteten Mythen in der amerikanischen Immobilienbranche:Dass Eigenheimbesitzer glücklich machen, Eigenheimbesitzer reich machen und schließlich, dass Mieten einen zum Trottel macht.

Anschließend werfen wir einen Blick auf einige Ausnahmen und stellen einige Best Practices vor, die Sie anwenden können – egal ob Sie ein potenzieller Käufer oder ein aktueller Hausbesitzer sind – um die bestmögliche Entscheidung zu treffen oder zumindest das Beste aus einer Mehrdeutigkeit zu machen Lage.

Dies ist ein langer, ausführlicher Artikel. Es kann bis zu 45 Minuten dauern, bis Sie durch sind. Bleiben Sie aber bei mir, es wird eine interessante Lektüre!

Mythos 1:Der Mythos vom glücklichen Hausbesitzer

Wenn Sie Zweifel haben, dass die Populärkultur uns eine Vision von Glückseligkeit beim Eigenheimkauf verkauft, verbringen Sie eine Stunde damit, sich eine beliebige Anzahl von Fernsehsendungen auf HGTV und Dutzenden anderer Netzwerke wie „Fixer Upper“, „Home Town“ und „Property Brothers“ anzusehen “, „Ich liebe es oder liste es auf“ und so weiter.

Diese Shows zeigen ungewöhnlich attraktive Moderatoren mit unterschiedlichen Hintergründen in den Bereichen Immobilien, Bauwesen und Inneneinrichtung, die Hauskäufern mit großen Augen dabei helfen, das perfekte Zuhause zu kaufen und oft auch zu renovieren.

Wie alle Reality-Fernsehsendungen glaube ich, dass diese Immobilienshows ein Bild von Wohneigentum zeichnen, das bestenfalls unrealistisch und schlimmstenfalls gefährlich ist. Als jemand, der drei verschiedene Häuser besessen und einen Teil von einem renoviert hat, machen mich diese Shows aus vielen Gründen wütend.

Ein Haus zu renovieren ist UNGLAUBLICH teuer

Zunächst einmal zeigen die meisten Shows junge Paare mit schwindelerregenden Budgets. (Wie genau haben diese 26-Jährigen in einer allgegenwärtigen amerikanischen Kleinstadt 800.000 Dollar zu verlieren?) Wir finden es selten heraus und fragen uns stattdessen, ob sie wirklich so erfolgreich sind, ob ein Treuhandfonds beteiligt ist oder ob sie treffen einfach die möglicherweise katastrophale Entscheidung, zu viel auszugeben.

Als nächstes kommt die Illusion, dass die Entkernung eines Hauses für seine Gestüte und der Wiederaufbau eine Aufgabe ist, die in ein paar Wochen mit einem lächerlich bescheidenen Budget abgeschlossen werden kann. Die auf diesen Shows angegebenen Renovierungskosten betragen routinemäßig die Hälfte – manchmal weniger – der Angebote, die wir für ähnliche Projekte erhalten.

Ich gebe gerne zu, dass ich in einer Region mit einem kleinen Pool an Auftragnehmern und höheren Baukosten lebe. Dennoch sind die angegebenen Umbaukosten in diesen Shows wahnsinnig niedrig. Es macht nichts, dass die Produktionsfirmen 24/7-Arbeitsteams bereitstellen, um die Projekte in einem Zehntel der Zeit abzuschließen, die der durchschnittliche Hausbesitzer möglicherweise in der Lage wäre.

Es gibt immer versteckte Kosten

Wenn es in diesen Reality-Shows einen Hauch von Realität gibt, dann den, dass die Moderatoren häufig mit einem langen Gesicht und den Worten „Es gibt also schlechte Nachrichten“ zu den Käufern zurückkehren.

Überraschung, Überraschung, in den Mauern eines alternden Hauses lauern fast immer versteckte Kosten. Sie können von ein paar tausend Dollar reichen, um einen verrotteten Unterboden zu ersetzen, bis zu Zehntausenden, um ein strukturelles Problem zu beheben oder ein ganzes Haus mit gefährlichen Elektroarbeiten neu zu verkabeln.

Heimwerkershows zeigen uns nicht die Realität der Situation

Abgesehen von diesen Fehlern, die ich bei diesen Shows finde, sind die Shows noch irreführender wegen dem, was sie uns nie zeigen:

- Die Hauskäufer entscheiden gemeinsam, wie viel sie für das Haus ausgeben

- Wie viel des Kaufpreises die Hausbesitzer leihen müssen und wie stark sich die entsprechende Hypothekenzahlung auf ihr monatliches Budget auswirkt

- Die Kosten für die Einstellung von Designern und Generalunternehmern zur Überwachung der Renovierung. (Natürlich übernehmen die Fernsehsendungen wahrscheinlich diese Kosten. Aber es sind sehr reale und sehr erhebliche Kosten für jeden, der nicht bereit ist, alles selbst zu tun.)

- Wenn das Budget überschritten wird, woher kommt das Geld?

- Was passiert nach Ende der Show? Hält die Konstruktion? Es ist oft offensichtlich, dass die Renovierung einen Teil des Hauses Pinterest-perfekt macht, während andere Teile des Hauses (manchmal eine ganze Etage) unberührt und unfotografiert bleiben. Welche anderen Reparaturen lauern dort? Was kostet es, die neu installierte Landschaftsgestaltung oder den renovierten Pool instand zu halten? Wie stark erhöht die Renovierung die Grundsteuer des Eigentümers? (Bewertungen schwanken schließlich mit dem Zustand der Immobilie.)

Jetzt haben wir hier wichtigere Dinge zu behandeln, als den Begriff der Realität im Reality-TV zu entlarven. Aber ich nenne diese Heimwerker-TV-Shows, um die Illusion des glücklichen Hausbesitzers zu veranschaulichen, der fröhlich Farb- und Stoffmuster auswählt, ohne Rücksicht auf die anderen Verpflichtungen des Alltags, geschweige denn auf die finanzielle Realität.

Wie Wohneigentum unser Glück beeinflusst

Es hat sich immer wieder gezeigt, dass mehr Geld die Menschen tatsächlich glücklicher macht … aber nur bis zu einem gewissen Punkt. Es gibt eine Menge an Jahreseinkommen, mit der Menschen messbar glücklicher sind als Menschen, die weniger verdienen. Der genaue Betrag ändert sich regional mit den Lebenshaltungskosten und im Laufe der Zeit mit der Inflation, aber ich habe gesehen, dass er irgendwo zwischen 45.000 und 70.000 US-Dollar pro Jahr liegt.

Mit jedem Einkommen über diesem Betrag steigt das Glück allmählich weiter an, aber es stagniert schnell. Man könnte sagen, dass jemand, der 150.000 US-Dollar im Jahr verdient, etwas glücklicher ist als jemand, der 70.000 US-Dollar im Jahr verdient, aber jemand, der 1 Million US-Dollar im Jahr verdient, ist fast unmerklich glücklicher als jemand, der 150.000 US-Dollar verdient, und folglich nur unwesentlich glücklicher als die Person, die 70.000 US-Dollar verdient! P>

Und doch ist jemand, der 70.000 $ verdient, viel glücklicher als jemand, der nur 20.000 $ im Jahr verdient.

Dies sollte keine große Überraschung sein. Es ist leicht vorstellbar, welche Opfer und Ängste es mit sich bringt, nahe oder unterhalb der Armutsgrenze zu leben (25.750 US-Dollar im Jahr 2019 für eine vierköpfige Familie). Ich denke jedoch, dass wir alle davon ausgehen, dass wir mit mehr Einkommen glücklicher wären, als wir es heute haben.

Diese Psychologie manifestiert sich, wenn wir ein Haus kaufen. Sicherlich wären wir mit einer schöneren Nachbarschaft, einer Garage für zwei Autos, einem kleinen Hinterhof, einem zusätzlichen Schlafzimmer, das als Büro genutzt werden kann, und einem ausgebauten Keller glücklicher.

Aber wo hört es auf? Wären wir glücklicher mit einer High-End-Küche, mit einem Hektar Privatsphäre und einem Pool? Wie wäre es mit einem kompletten Heim-Fitnessstudio, einem Spielzimmer oder einem Kino?

Nehmen wir mich als Beispiel

Wenn Sie an mir zweifeln, lassen Sie mich erklären, dass ich der lebende Beweis für diesen Irrtum bin. Der Erfolg bestimmter Teile meines Unternehmens hat das Vermögen meiner Familie in den letzten 10 Jahren schnell wachsen lassen. Und wir sind zweimal umgezogen.

Beim ersten Mal zogen wir von einem bescheidenen Zuhause in einer dichten Nachbarschaft (z. B. keine Privatsphäre, keine Garage) in ein durchschnittliches Zuhause in einer gehobeneren Nachbarschaft. Dieses zweite Haus hatte eine schöne Lage mit etwas Privatsphäre und einer Garage, aber es war auch ein altes Haus, das repariert werden musste, und wir haben viel Geld hineingesteckt.

Schließlich war es die Aussicht, viel mehr Geld in dieses Haus zu stecken, die uns zu unserem jetzigen Zuhause geführt hat, das zugegebenermaßen viel mehr ist, als wir brauchen. Aber es war auch das Haus, das all unsere Wünsche erfüllte und uns davor bewahrte, Hunderttausende von Dollar mehr auszugeben, um unser ehemaliges Haus in das zu verwandeln, was wir wollten.

Vielleicht lebe ich ein Beispiel dafür, was ich Ihnen vorschlage, zweimal darüber nachzudenken. Es gibt viele Tage, an denen ich davon träume, weniger Haus zu haben, um es zu warten, zu reinigen, Grundsteuern zu zahlen. Aber ich bin auch in der Lage, das Haus ohne Hypothek zu kaufen und die Steuern und den Unterhalt zu bezahlen.

Macht mich ein schönes Zuhause unglücklich? Nein, definitiv nicht. Aber macht es mich glücklicher, als ein bescheidenes Haus zu besitzen oder sogar eine bescheidene Eigentumswohnung zu mieten? Wahrscheinlich nicht. Auch wenn die Privatsphäre und die gehobenen Annehmlichkeiten in unserem jetzigen Zuhause definitiv Vorteile haben, kann ich Ihnen sagen, dass jede Steigerung der Zufriedenheit, die mir diese bringen, durch die Ausgaben und Wartungsverpflichtungen ausgeglichen wird.

Noch ein Beispiel

Ich habe noch kein so ergreifendes Beispiel für diese Absurdität gesehen wie in Staffel 4, Folge 3 von Arrested Development, in der Tobias und Lindsey beschließen, mit Hilfe eines Maklers namens James Carr, gespielt von Ed Helms, ein Haus zu kaufen /P>

Lindsey und Tobias erklären Carr, dass sie kein Vermögen, kein Einkommen, keinen Kredit und ehrlich gesagt keine Arbeitsmoral haben. Kein Problem, erklärt Carr ihnen. Er wird ihnen ein NINJA-Darlehen besorgen (kein Einkommen, keine Jobs oder Vermögen). Am Ende kaufen sie ein über 10.000 Quadratfuß großes McMansion mit nicht einem, sondern zwei Pförtnerhäusern.

Es ist teilweise eine schmerzhaft lustige Szene, weil es nicht so übertrieben ist, wie es scheint. So etwas passierte jeden Tag in den Jahren vor der Hypothekenkrise und der anschließenden Großen Rezession von 2008.

Während heute neue Bundesgesetze und Kreditvergaberichtlinien die ungeheuerlichste räuberische Hypothekenvergabe einschränken könnten, coachen Immobilienmakler und Hypothekenmakler Käufer weiterhin in zu teure Häuser, weil es keinen Anreiz gibt, dies nicht zu tun.

Immobilienmakler und Hypothekenmakler verdienen ihre Provision am Abschlussdatum, unabhängig davon, ob die Käufer auch nur ihre erste Hypothekenzahlung leisten können. Selbst die Banken, die die Kredite vergeben, interessieren sich möglicherweise nicht dafür, da sie den Kredit häufig innerhalb von 30 Tagen umkehren und verkaufen.

Es ist wichtig, sich an all dies zu erinnern, wenn Sie HGTV sehen oder mit Ihrem Makler Shows machen. Ein guter Immobilienmakler wird sich Ihre Budgetanforderungen genau anhören und mit Ihnen zusammenarbeiten, um diese einzuhalten.

Aber Sie dürfen nie vergessen, dass es mehrere Branchen gibt (Immobilien, Bau, Unterhaltung, Heimtextilien, Einzelhändler für Heimwerker), die jedes Jahr Milliarden von Dollar ausgeben, um Sie zu beeinflussen und Sie glauben zu machen, dass der Kauf eines größeren Hauses, eines neueren Hauses oder eines Ein hübscheres Zuhause macht Sie glücklicher.

Spoiler:Das wird es nicht. Und es könnte genau das Gegenteil bewirken.

Mythos 2:Der Mythos vom reichen Hausbesitzer

Es besteht eine gute Chance, dass Sie jemanden kennen – vielleicht einen Elternteil oder einen anderen Verwandten – der damit prahlt, sein Haus vor 30 oder 40 Jahren für 100.000 Dollar (vielleicht weniger) gekauft zu haben und wie es auf eine halbe Million Dollar oder vielleicht mehr geschätzt wird. Diese Leute sind vielleicht auch diejenigen, die Ihnen wohlmeinende Ratschläge geben, wie „Hören Sie auf, Ihr Geld für die Miete wegzuwerfen“ oder „Kaufen Sie so schnell wie möglich ein Haus, das ist der Schlüssel zum finanziellen Erfolg!“

Leider erzählen sie nicht die ganze Geschichte. Um fair zu sein, es ist nicht ihre Schuld; Sie erkennen nicht, dass sie per se schlechte Ratschläge geben.

Immobilienwertsteigerung bedeutet nicht immer Geld in der Tasche

In den meisten Fällen werden Immobilien geschätzt. Und über viele Jahrzehnte scheint diese Wertschätzung beträchtlich zu sein.

Aber hier ist die Sache:Im Laufe der Zeit nimmt der Wert eines Dollars aufgrund der Inflation ab. Und wenn Leute damit prahlen, wie sehr etwas über mehrere Jahrzehnte geschätzt wurde, hören sie fast nie auf, darauf hinzuweisen, wie viel sie in heutigen Dollars für das Haus bezahlt hätten . Wenn ja, werden die Zahlen nicht annähernd so dramatisch klingen, weil sie es einfach nicht sind.

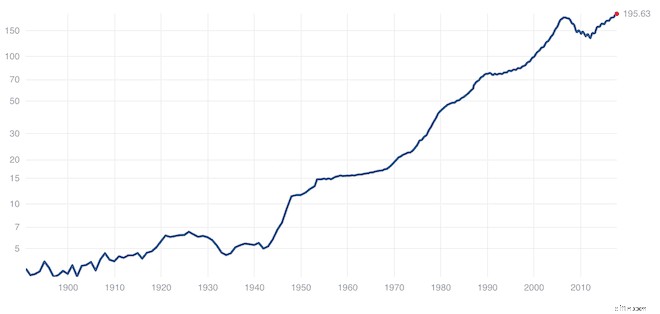

Um diesen Punkt zu veranschaulichen, sehen Sie hier, wie der US-Hauspreisindex von Case Schiller aussieht, bevor er um die Inflation bereinigt wird. (Der Case-Schiller-Index ist der landesweit am weitesten verbreitete Benchmark für Immobilienpreise.)

Irgendwie beeindruckend, oder? Wenn Sie um das Jahr 2000 herum ein Haus gekauft haben und es ähnlich geschätzt wurde wie der nationale Durchschnitt, hätte sich der Wert des Hauses in etwa 20 Jahren verdoppelt. Während anderer 20-Jahres-Perioden in den letzten 120 Jahren sind die Werte sogar noch steiler gestiegen.

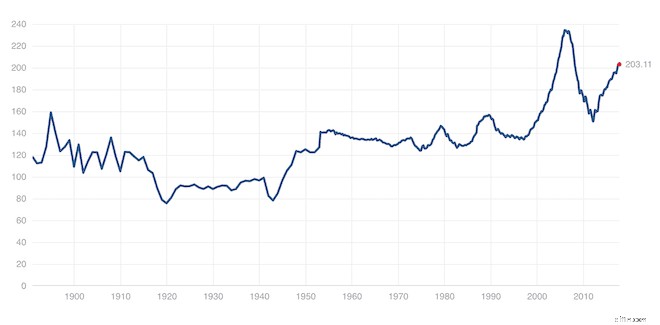

Aber hier, werfen Sie einen Blick darauf, wie der Index inflationsbereinigt aussieht.

Der inflationsbereinigte Chart sieht ganz anders aus als der erste. Zwei Dinge sollten Ihnen sofort auffallen:

- Die dramatische Wertsteigerung und der anschließende Absturz der Eigenheimwerte vor und nach 2005; und

- die langen Perioden relativ geringer Wertschwankungen.

Die Lehre daraus ist, dass echte Wertsteigerung nicht nur von den Immobilienpreisen abhängt, sondern auch von den Immobilienpreisen im Verhältnis zur Inflation. Während eine echte Wertsteigerung möglich ist (siehe 1998 bis 2005 und 2012 bis heute), ist sie viel seltener (und viel weniger dramatisch) als wir glauben, wenn wir die Inflation nicht berücksichtigen.

Wenn ich mir den Kauf von Eigenheimen anschaue, sehe ich Eigenkapital als inflationsgeschützten Wertspeicher. Ich bin zuversichtlich, dass ich in der Lage sein sollte, das, was ich für mein Haus bezahlt habe, in inflationsbereinigten Dollars zurückzuerhalten. Eigenheimkapital ist besser als Geld auf einem Sparkonto zu haben, wo die Zinssätze selten mit der Inflation Schritt halten, aber ich verlasse mich nicht darauf, um Vermögen aufzubauen, indem ich Renditen erziele, die über die Inflation hinausgehen.

Jetzt habe ich vielleicht Glück und verkaufe am Ende in einer Blase ähnlich wie 2005, aber ich werde darauf genauso wenig zählen wie auf den Gewinn eines Powerball-Jackpots.

Ich werde mein Haus verkaufen, wenn sich meine persönlichen Umstände ändern und ich eine andere Wohnsituation benötige.

Macht Sinn, oder? Ihr Haus ist ein Zuhause, keine Investition. Ein Haus bietet Nutzen (einen Ort zum Leben). Es bietet kein Einkommen (es sei denn, Sie besitzen es schließlich und vermieten es). Und es ist nicht etwas, das Sie einfach in einen heißen Markt verkaufen und Gewinne aus der Wertschätzung erzielen können. Warum? Denn wo wirst du wohnen? Nehmen wir an, Sie verkaufen Ihr Haus an einem heißen Markt, um etwas Wertschätzung einzustreichen. Jetzt brauchen Sie ein neues Zuhause, und Sie müssen auf demselben heißen Immobilienmarkt kaufen.

Möglicherweise müssen Sie in einem schlechten Immobilienmarkt verkaufen

Lassen Sie uns schließlich das Risiko nicht ignorieren, dass Sie Ihr Haus in einem schlechten Immobilienmarkt verkaufen müssen. Wir neigen dazu zu vergessen, dass es möglich ist, Geld mit Ihrem Haus zu verlieren, wie es Millionen von Menschen nach der Hypothekenkrise taten.

Im schlimmsten Fall schuldeten die Menschen mehr auf ihren Hypotheken, als ihre Häuser wert waren. Ein Bericht aus dem Jahr 2011 schätzte, dass damals fast die Hälfte der Hypotheken in den Vereinigten Staaten tatsächlich unter Wasser standen!

Wenn Sie immer noch nicht davon überzeugt sind, dass Ihr Haus keine gute Investition ist, lassen Sie uns über die Betriebskosten sprechen.

Transportkosten

Zumindest benötigen Sie eine Hausratversicherung. In den meisten Teilen des Landes zahlen Sie Grundsteuern für das Haus. Schließlich erfordert selbst das einfachste Haus regelmäßige Wartung:Streichen, Reinigen, Heizen und Kühlen, Austausch von Geräten, Rasenmähen usw.

Die grundlegende Wartung kann ein paar tausend Dollar pro Jahr kosten, aber größere Wartungsprobleme wie Außenanstrich oder ein neues Dach tauchen im Laufe der Zeit auf und verursachen weitere ein paar Tausend pro Jahr an amortisierten Kosten.

Selbst wenn Ihr Haus genug geschätzt wird, um die Inflation zu übertreffen und die Maklerprovision beim Verkauf zu decken, ist es immer noch sehr unwahrscheinlich, dass die Wertsteigerung Jahre an Steuern, Versicherungen und Instandhaltung abdeckt. Und ich werde nicht einmal auf Upgrades und Renovierungen eingehen.

Wenn Sie all diese Faktoren zusammenzählen, wird hoffentlich klar, dass Ihr Haus keine Investition ist!

Was ist mit Eigenheimkapital?

Da wir über den Mythos des wohlhabenden Hausbesitzers sprechen, können wir Eigenheimkapital nicht ignorieren. Wenn Sie ein Haus direkt für 100.000 US-Dollar kaufen, gehen Ihnen hundert Riesen in bar aus, aber Sie haben jetzt einen Vermögenswert – Ihr Haus – im Wert von 100.000 US-Dollar. Wenn das Eigenheim um 20 Prozent an Wert gewinnt, verfügen Sie über 120.000 $ Eigenkapital im Eigenheim.

Jetzt ist Wohneigentum ein echter Reichtum:Wenn Sie 45.000 Dollar an Eigenheimvermögen haben, können Sie das Haus möglicherweise verkaufen und dieses Geld verwenden. Natürlich braucht der Verkauf eines Hauses Zeit, erfordert normalerweise die Zahlung einer Maklerprovision und erfordert, dass Sie bereit sind, auszuziehen.

Cash-out-Refinanzierung

Banken machen dies einfach:Sie können ein Eigenheimdarlehen, eine Eigenheimkreditlinie beantragen oder eine Refinanzierung mit Auszahlung durchführen, bei der Sie eine neue Hypothek für mehr aufnehmen, als Sie derzeit schulden, und einen Scheck erhalten für den Unterschied.

Wenn Sie sich bei der Vorstellung, eine Hypothek gegen eine größere zu tauschen, unwohl fühlen, haben Sie eine gute Intuition. Hypotheken sind für die meisten Hauskäufer ein notwendiges Übel. In Bezug auf Schulden sind Hypotheken besser als andere Arten von Schulden, da die Zinssätze angemessen sind und ein Teil der Zinsen für Ihren Hauptwohnsitz steuerlich absetzbar ist.

Trotzdem bin ich der Typ, der lieber keine Schulden hätte, wenn ich die Wahl hätte. Deshalb habe ich meine Hypothek bei Gelegenheit abbezahlt.

Nicht alle sind mit dieser Strategie einverstanden. Es gibt ein Argument dafür, dass es besser ist, eine Hypothek zu 4,25 % zu tragen und Ihr zusätzliches Geld an der Börse zu investieren und 7 % zu verdienen. Dieses Argument ist nicht falsch, es ist nur eines, mit dem ich persönlich nicht zufrieden bin.

Ich bin bereit, Risiken einzugehen, indem ich an der Börse investiere und Unternehmer bin, aber ich gleiche dieses Risiko aus, indem ich in anderen Bereichen meines Finanzlebens konservativ bin. Durch die Rückzahlung meiner Hypothek habe ich eine garantierte Rendite von 4,25 % auf mein Geld erhalten, eine Garantie, die Sie sonst nirgendwo bekommen.

Allerdings habe ich Freunde mit viel Geld, um ihre Hypotheken abzuzahlen, aber sie haben es nicht. Daran ist meiner Meinung nach nichts auszusetzen.

Das Problem ist meiner Meinung nach, wenn Hausbesitzer ihr Eigenheim wie ein Girokonto behandeln. So dumm es heute erscheinen mag, war dies vor der Immobilienkrise vor zehn Jahren unglaublich üblich.

Verwenden Sie Eigenkapital NICHT wie ein Girokonto

Damals war es nicht ungewöhnlich, dass jemand ein Haus kaufte und einige Jahre später feststellte, dass sich der Wert des Hauses verdoppelt hatte. Beispiel:Jemand, der 200.000 $ mit einer Hypothek von 150.000 $ gekauft hat, schuldet jetzt 140.000 $ für ein Haus im Wert von 400.000 $.

Sie stellen fest, dass sie leicht eine Kreditlinie von 100.000 $ für Eigenheimkredit erhalten können, die sie in einen Pool stecken (der den Wert des Hauses nicht wirklich ändert) und ein paar schöne Ferien verbringen können.

Während es nie eine gute Idee ist, mehr Schulden zu machen, nur um mehr Konsum zu betreiben, birgt die Kreditaufnahme für Ihr Eigenheim das zusätzliche Risiko, dass der zugrunde liegende Vermögenswert an Wert verliert. In der Immobilienkrise ist genau das passiert. Ich denke, wir können uns alle ein Abschottungsschild vor einem McMansion mit einer Einfahrt voller neuer Autos, Motorräder und Jetskis im Wert von 150.000 $ vorstellen.

Was passiert in unserem vorherigen Beispiel, wenn die Hausbesitzerin mit einer Hypothek in Höhe von 140.000 USD und Eigenheimkrediten in Höhe von 100.000 USD feststellt, dass ihr Hauswert von einem Höchststand von 400.000 USD auf 200.000 USD gefallen ist? Das hat sie für das Haus bezahlt, aber sie schuldet jetzt 40.000 $ mehr, als das Haus wert ist!

Haushaltskapital kann (vorsichtig) für einen Notfallfonds verwendet werden

Die andere Sache, die wir so oft bei Home Equity sehen, ist, dass ältere Hausbesitzer damit die Studiengebühren ihrer Kinder finanzieren oder die Arztkosten und die Langzeitpflege bezahlen, wenn sie keine anderen Sparquellen haben.

Die Finanzierung von Rentenausgaben wie Krankheitskosten oder Langzeitpflege ist eine gute Verwendung von Eigenheimkapital, wenn es keine anderen Optionen gibt. Ich würde den Leuten raten, die Finanzierung des Studiums aus genau diesem Grund zu überdenken:Wenn Sie kein anderes Vermögen haben, werden Sie dieses Eigenkapital für die unvermeidlichen Kosten des Älterwerdens benötigen.

Mythos 3:Der Mythos des törichten Mieters

Nehmen wir an, Sie könnten für eine monatliche Miete von 1.000 USD oder eine Hypothekenzahlung von 1.000 USD im selben Haus wohnen. Von der Hypothekenzahlung verringern sich jeden Monat etwa 600 US-Dollar des Kapitalbetrags, und der Rest sind Zinsen. Einerseits scheint es sinnvoll zu sein, ein Haus zu besitzen, weil Sie 600 Dollar im Monat behalten. Das Problem ist, dass wir alle anderen Kosten des Wohneigentums ignorieren.

Es gibt noch viele andere Punkte zu beachten, aber hier sind meiner Meinung nach die beiden wichtigsten:

- Wenn Sie nur fünf Jahre oder weniger in Ihrem Haus leben, wird Ihr Eigenkapital durch Maklerprovisionen und Abschlusskosten für ein neues Haus zu einem großen Teil oder ganz vernichtet

- Wie wir bereits erwähnt haben, ist Ihr Eigenheimkapital nicht liquide

Ja, Home Equity ist ein echter Reichtum. Aber das Erzielen eines positiven Nettoergebnisses im Vergleich zum Mieten Ihres Eigenheims funktioniert nur, wenn Sie jahrzehntelang in Ihrem Eigenheim bleiben, nicht jahrelang.

Der Break-Even-Punkt ist ein bewegliches Ziel und hängt vollständig von den relativen Kosten für die Anmietung und den Besitz gleichwertiger Immobilien in Ihrer Stadt ab. Ob Sie es glauben oder nicht, bestimmte Märkte können den Kauf und andere das Mieten stark bevorzugen. Es hängt alles davon ab, wie die Dinge im Moment preislich sind. Allerdings habe ich festgestellt, dass fünf Jahre in vielen Durchschnittsszenarien ungefähr den Break-Even-Punkt erreichen.

Probieren Sie unseren Miet-gegen-Kauf-Rechner aus, um ein Gefühl dafür zu bekommen, wie lange Sie womöglich leben müssen, damit sich der Kauf finanziell lohnt.

Mieten ist eigentlich ziemlich süß

Die finanziellen Vorteile des Eigenheims sind real, aber häufig überverkauft. Vielleicht genauso wichtig sind jedoch die nicht-finanziellen Vorteile der Anmietung.

Mieten gibt Ihnen natürlich Flexibilität. Die meisten Mietverträge laufen nur ein Jahr. Die meisten von uns mieten für mindestens ein paar Jahre im frühen Erwachsenenalter, nicht nur, weil das Mieten einer Wohnung im Voraus weniger Bargeld erfordert als eine Anzahlung für ein Haus, sondern auch, weil wir gerade dabei sind, verschiedene Jobs und Nachbarschaften auszuprobieren, oder vielleicht ganze Städte.

Das Mieten befreit Sie von der Verantwortung für die Wartung. Als ich unser Haus zum ersten Mal kaufte, konnte ich es kaum erwarten, zu Home Depot zu fahren und meinen eigenen Rasenmäher zu kaufen. Jahre später bezahle ich jetzt gerne jemanden, der den Rasen für mich mäht, damit ich jeden Sommer zwei Stunden pro Woche zurückgewinnen kann. Ganz zu schweigen von den Tausenden von Dollar, die wir für Rohrlecks, Kellerüberschwemmungen, abgenutzte Geräte und andere Ausgaben ausgegeben haben.

Ich bin etwas praktisch und es gibt Zeiten, in denen ich ein gutes DIY-Projekt genieße. Aber zwischen zwei Karrieren, zwei Kindern, alternden Eltern und dem Versuch, etwas Zeit für Spaß zu finden, ist die Arbeit am Haus selten das, was ich am liebsten tun möchte. Es gibt definitiv Tage, die ich töten würde, um nur einen Vermieter anrufen zu können.

Abgesehen von den reduzierten Verantwortlichkeiten kann das Mieten tatsächlich finanziell sinnvoll sein. Wie ich oben erwähnt habe, hängt alles von Ihrem regionalen Immobilienmarkt ab. Wenn Sie an einem Ort wohnen, an dem Sie eine Wohnung billiger mieten können als ein Eigenheim, können Sie die Differenz investieren, so gering diese Differenz auch sein mag.

Nehmen wir zum Beispiel an, Sie mieten für 1.000 $, müssten aber eine Hypothekenzahlung von 1.300 $ für ein vergleichbares Haus leisten. Das wären 3.600 $ pro Jahr, die Sie sparen oder investieren können. Im Gegensatz zu Wert, der sich als Eigenheimkapital ansammelt, sind diese Ersparnisse liquide. Sie können Ihren Notfallfonds auffüllen, Studentendarlehen zurückzahlen oder eine IRA finanzieren.

Mieten ist kein verschenktes Geld! Obwohl es ein finanzielles Argument für den Kauf eines Hauses gibt, in dem Sie 10 Jahre oder länger leben werden, sollten Sie keinen Druck verspüren, in den Eigenheimbesitz zu eilen, insbesondere wenn Sie vermuten, dass Sie ein wenig umziehen möchten die nahe Zukunft.

Sie möchten also immer noch ein Haus kaufen

Wie ich schon oft in früheren Artikeln über die falschen Versprechungen von Wohneigentum gesagt habe, weiß ich, dass viele von Ihnen sowieso losziehen und ein Haus kaufen werden. Schließlich ist Wohneigentum fast nie nur eine finanzielle Entscheidung … ein Haus repräsentiert einen Teil unserer Hoffnungen und Träume und ist letztendlich eines der nützlichsten Dinge, die wir je besitzen.

Hoffentlich vermeiden Sie es, zu schnell zu kaufen und dann zu früh zu verkaufen. Dies kommt zurück zu dem Verständnis, dass es in der Regel mindestens fünf Jahre dauert, bis die Gewinnschwelle für den Besitz eines Eigenheims erreicht ist. Je länger Sie in einem Haus wohnen, desto besser schneiden Sie im Vergleich zum Mieten ab.

Wie viel sollte man für ein Eigenheim ausgeben

Der größte Einzelfaktor dafür, wie sich Wohneigentum auf Sie auswirkt, ist, wie viel Sie ausgeben möchten. Nun, dies ist relativ zu Ihrem Einkommen. Ein 2-Millionen-Dollar-Haus würde die meisten Menschen bankrott machen, könnte aber für jemanden, der 800.000 Dollar im Jahr verdient, völlig angemessen sein. Ebenso könnte sich ein Haus im Wert von 200.000 US-Dollar für jemanden, der 50.000 US-Dollar oder weniger verdient, leicht als schwierig erweisen.

Banken genehmigen Kreditnehmer für Hypotheken, die bis zu 35 Prozent Ihres monatlichen Einkommens vor Steuern kosten. Beispielsweise könnten sie einem Paar, das 100.000 US-Dollar im Jahr verdient, eine Hypothek mit einer monatlichen Zahlung von fast 3.000 US-Dollar gewähren. Berücksichtigt man jedoch die Steuern, die das Ehepaar auf sein Einkommen zahlt, wird diese Hypothek am Ende fast 50 % seines Steuereinkommens ausmachen, sodass nur etwa 3.000 $ für alle anderen monatlichen Ausgaben übrig bleiben.

Geben Sie nicht mehr als 20–25 % Ihres monatlichen Einkommens aus

Ich empfehle zu versuchen, nicht mehr als 20 bis 25 Prozent Ihres monatlichen Bruttoeinkommens für das Wohnen auszugeben. Sie können unseren Erschwinglichkeitsrechner für Eigenheime verwenden, um einige Szenarien durchzuspielen und zu sehen, wie viel Haus Sie sich leisten könnten, wenn Sie den Zinssatz und die Anzahlung berücksichtigen. Es könnte weniger sein, als Sie dachten oder hofften. Aber denken Sie daran:Je weniger Sie für Ihre Hypothek ausgeben, desto mehr Geld haben Sie für alles andere.

Es ist äußerst schwierig, finanzielle Verantwortung mit den emotionalen Reizen Ihres Traumhauses (und dem Verkaufsgespräch eines Maklers) in Einklang zu bringen. Denken Sie nur daran, dass es auf lange Sicht viel besser ist, ein bescheidenes Zuhause zu haben, das Sie sich bequem leisten können, als ein unglaubliches Zuhause, das Sie sich nicht leisten können.

Ihre Anzahlung

Früher war für den Kauf eines Eigenheims eine Anzahlung von 20 Prozent erforderlich. Da Wohnen jedoch teurer und Kreditvergabe wettbewerbsfähiger geworden ist, sind die Anzahlungsanforderungen gesunken. Zehn Prozent Anzahlung sind üblich, und Bundesprogramme wie FHA- und VA-Darlehen ermöglichen es Menschen, ein Haus mit nur 3,5 Prozent Anzahlung zu kaufen.

Die Auswahl der richtigen Ablegemenge ist ein Balanceakt.

In einer perfekten Welt ist eine Anzahlung von 20 % immer noch ideal, da sie die beste Versicherung bietet und dazu beiträgt, dass Ihre Hypothek nicht aufgrund eines plötzlichen Wertverfalls des Eigenheims untergeht.

Auf diese Weise können Sie Ihr Haus immer noch verkaufen und weggehen, wenn Sie müssen. Anzahlungen von weniger als 20 Prozent erhöhen das Risiko, dass Ihre Hypothek untergeht, und deshalb verlangen die meisten Banken für kleinere Anzahlungen eine private Hypothekenversicherung (PMI). e.

Dennoch möchten Sie nicht Ihr gesamtes verfügbares Bargeld für Ihre Anzahlung verwenden. Viel zu oft sehe ich, wie Leute jeden letzten Cent, den sie haben, für ihre Anzahlung und Abschlusskosten aufwenden, nur um einzuziehen und Kreditkartenschulden zu machen, nur um sich Möbel und die unvermeidlichen Heimwerkerprojekte leisten zu können, die sofort zu „Prioritäten“ werden. wenn Sie in etwas anderes als ein neu gebautes Haus einziehen.

Idealerweise sollten Sie eine Anzahlung leisten können und noch haben

- Ein Notfallfonds mit mindestens drei Monaten Lebenshaltungskosten (die Sie später auf sechs Monate aufstocken)

- Ein angemessenes Budget für Möbel, Inneneinrichtung und/oder unvorhergesehene Verbesserungsprojekte

Für ein Paar, das 50.000 $ gespart hat und 3.500 $ an monatlichen Ausgaben hat, sieht das so aus:

- Mindestnotfallfonds von 10.500 $

- 7.500 $ Budget für Heimwerkerarbeiten

- 32.000 $ verbleiben für die Anzahlung (16 % von 200.000 $)

Ihr Zinssatz

Ich werde nicht viel Zeit damit verbringen, über die Bedeutung des Aufbaus guter Kredite und ihre Auswirkungen auf Ihren Hypothekenzins zu sprechen, nur weil Money Under 30 es an anderer Stelle so ausführlich behandelt hat.

Überraschenderweise gibt es beim Kauf eines Eigenheims mehr Spielraum für nicht ganz perfekte Kredite als beispielsweise bei der Beantragung einer Kreditkarte. Kreditnehmer mit Kreditmängeln können möglicherweise trotzdem eine Hypothek erhalten. Die Sache ist, es wird viel teurer.

Sie benötigen eine Kreditwürdigkeit von mindestens 700, um die besten verfügbaren Hypothekenzinsen zu erhalten.

Das liegt daran, dass scheinbar winzige Unterschiede bei den Hypothekenzinsen während der Laufzeit Ihres Darlehens zu zusätzlichen Zinsen in Höhe von Zehntausenden von Dollar führen können.

Transportkosten

Faktoren, die von Grundsteuern bis zum Alter eines Hauses reichen, führen zu dramatischen Unterschieden bei den Wohnkosten, die Sie zahlen müssen, um dort zu leben.

Grundsteuern

Wo ich in Maine lebe, sind Grundsteuern eine wichtige Überlegung. When shopping for our current home, we passed on several beautiful homes that were no more expensive than the home we ultimately bought but had notably higher annual property taxes.

There are numerous factors that affect your property taxes to take into account. If you plan to have kids and property taxes pay for better-than-average schools, paying more in tax can be smart because it’s usually a lot cheaper than private school tuition.

New construction taxes

Other factors to watch out for are the fact that new construction tends to be taxed at a higher rate and how the location of your lot impacts property tax. I live in a coastal town where property taxes near the ocean can be double the taxes on an equivalent home just a half-mile inland. And if the house has actual ocean frontage, forget about it — the tax bills get downright ridiculous.

HOA fees

Homeowner’s association fees are another consideration. Often times, HOA fees provide a good way to budget for shared maintenance, but other times you may be paying for services you don’t need. Either way, you’re taking on an expense that isn’t entirely within your control.

Whether or not you pay an association fee, there will be some maintenance items you’ll need to handle yourself.

Market conditions

When buying your own home, you may not have the luxury of trying to time your entry into the local real estate market as if you were, say, going to try your hand at purchasing and managing an investment property. You’re likely going to buy when you’ve saved enough money and it makes sense to move.

Make sure you have a good real estate agent

Nevertheless, if you find yourself house hunting and feeling pressure from realtors to submit offers after seeing a house just once, take a breath. When there’s a seller’s market, buyers not only end up paying more to get a home, they end up needing to make decisions very quickly. When you’re buying something as expensive and important to your life as a home, that’s not ideal!

A good realtor will help you strategize, even if it means delaying your shopping until market conditions have cooled. Be wary of a realtor who is pushing you to enter multiple-bid situations anyway after you’ve explained you don’t HAVE to buy today. Most realtors will work with your best interest in mind, but some may put their desire for a quick commission in the driver’s seat.

Look for homes that have been on the market for a while

If you have some tolerance for making home improvements or settling for a slightly out-of-date home, look for homes that have been on the market for several months. You’re definitely more likely to avoid a competitive bid situation and may find sellers who are willing to negotiate quite a bit on their asking price. In the same vein, spring and summer tend to be the most favorable seasons for sellers. As a buyer, you may find less inventory in fall and winter, but you’ll also have less competition.

You may want to wait for the market to cool

Finally, just as you may not be able to avoid buying into a hot real estate market entirely, you won’t know where a market bottom is going to be, either. Waiting until a super-hot market cools isn’t a bad idea, but if you try to time the market bottom you may just end up waiting around for years or realize one day that you’ve missed it and prices are appreciating again.

For the most part, time your home buying based on your needs and financial situation, not the market.

Summary

Buying your first home is incredibly exciting, but it’s also, most likely, the largest financial decision of your life to date. And, despite all the curmudgeonly cautions I’ve laid out here, being a homeowner is still an incredible privilege and experience that I hope you get to experience (if you want to).

I hope you’ll take away the following:

- Buy a home because you want to be a homeowner and when you’re financially prepared to be a homeowner.

- Wait to buy a home until you can be reasonably sure you won’t need to move or sell the home for at least five years.

- Do not stretch to buy a home before you’re ready because you speculate you might “get in on the ground floor” and enjoy rapid appreciation in your home’s value and equity.

- Do not look at your home as an investment or sacrifice other necessary financial goals like debt repayment and retirement savings to make buying a home possible.

- Do not underestimate the carrying costs of a home or the less obvious lifestyle costs that will pop up when you decide you want to redecorate; buy new furniture, or improve your landscaping.

- In the meantime, don’t feel bad about renting!

A house can absolutely be a money pit. But, it can also be the best thing you ever buy:A place to relax, to entertain, to raise a family. Your personal sanctuary in a crazy world.

Your goal should be to enjoy all of those benefits of homeownership while minimizing the cost and financial risk. Just as with any financial decision, take your time to get it right.

Weiterlesen:

- How Much Cash Do You Really Need To Buy A Home?

- Why You Should Buy Less House Than You Can Afford

Verwandte Tools

- Erschwinglichkeitsrechner für Eigenheime

- Checkliste für die Vorabgenehmigung von Hypotheken

- Überprüfen Sie kostenlos Ihre Kreditwürdigkeit

-

Am Geld (Geldautomat)

Was ist am Geld (Geldautomat)? Am Geld (ATM) ist eine Situation, in der der Ausübungspreis einer Option mit dem aktuellen Marktpreis des zugrunde liegenden Wertpapiers identisch ist. Eine ATM-Option

-

Was ist der Geldmarkt?

Der Geldmarkt ist ein organisierter Devisenmarkt, an dem die Teilnehmer kurzfristig Kredite und Kredite vergeben können, hochwertige Schuldtitel mit durchschnittlichen Laufzeiten von einem Jahr oder w

Schuld

- Die Vorteile von Warengeld

- Einführung in den Geldmarktfonds

- Der Zeitwert des Geldes

- 3 Budgetierungstipps für wohlhabende

- Was ist die beste Quelle für Startup-Kapital?

- 5 Geldbewegungen, die Millionäre ergreifen, um reich und schuldenfrei zu sein

- Die 10 Gebote des Geldes

- Wie man das Geldgespräch vor der Ehe hat

- Mobiles Geld:Mobiles Bezahlen und die virtuelle Geldbörse

-

Ist ein Peloton-Bike das Geld wert?

Ist ein Peloton-Bike das Geld wert? Es sei denn, Sie schalten nie einen Fernseher ein, Sie haben wahrscheinlich schon eine Anzeige für Peloton-Bikes gesehen. Die Werbespots lassen sie so lustig und motivierend erscheinen, Dies ist jedoc...

-

Südafrikas Sozialbeihilfen:Der Mythos über die finanzielle Inklusion wird entkräftet

Südafrikas Sozialbeihilfen:Der Mythos über die finanzielle Inklusion wird entkräftet „Finanzielle Inklusion“ hat in Südafrika nach einem Skandal um die Verteilung von Sozialleistungen Schlagzeilen gemacht. Immer mehr Beweise deuten darauf hin, dass das umstrittene Unternehmen im Zentr...