Sparen Sie Geld, bevor Sie Schulden bezahlen:Stimmen Sie zu?

Ich hasse es, zu viele Meinungen zu etwas zu bekommen.

Welches Auto soll ich kaufen? Welchen Anzug soll ich zum großen Meeting anziehen?

Oder wie wäre es mit dem Großen:

Soll ich jetzt bares Geld sparen oder erst meine Schulden abbezahlen?

Die Antwort auf all diese Fragen lautet:

Es kommt darauf an.

Es ist vielleicht nicht die Antwort, die Sie hören möchten, aber es ist die Wahrheit. Jede Situation ist anders und wenn es um Finanzen geht, steht mehr auf dem Spiel.

In diesem Artikel werde ich erklären, warum es sinnvoll sein könnte, Geld zu sparen, bevor Sie Schulden abzahlen. Dann spiele ich den Advokaten des Teufels und zeige dir, warum es Sinn machen könnte, das Gegenteil zu tun.

Beginnen wir zunächst damit, warum es am sinnvollsten ist, Geld zu sparen, bevor Sie Schulden bezahlen.

Warum Sie bares Geld sparen sollten, bevor Sie Ihre Schulden abbezahlen

Es gibt zwei wesentliche Vorteile beim Sparen von Bargeld, bevor Sie Ihre Schulden begleichen:

1. Du baust einen Notfallfonds auf

Ein Notfallfonds ist absolut entscheidend für Ihren finanziellen Erfolg. Es gibt Ihnen einen Puffer für den Fall, dass finanziell etwas Bedeutendes passiert, von dem Sie nicht schnell zurückkommen können. Einige dieser Dinge sind:

- Arbeitsplatzverlust. Wenn Sie Ihren Job verlieren, verlieren Sie Ihren Gehaltsscheck und Ihre medizinischen Leistungen (es sei denn, ein Ehepartner hat Sie dort versichert). Dies kann Ihre Finanzen stark belasten – so sehr, dass Sie möglicherweise Ihr Vermögen verkaufen und Ihren Lebensstil drastisch anpassen müssen.

- Hausreparaturen. Ein Haus zu besitzen ist großartig, aber es ist mit Kosten verbunden. Wenn Ihr Ofen kaputt geht oder Ihr Dach zu verfallen beginnt, werden Sie mit hohen, unerwarteten Kosten konfrontiert.

- Medizinische Notfälle. Sie können diese nicht immer einplanen, aber sie können Ihre Finanzen lahmlegen. In seinem Buch You Need a Budget spricht Jesse Mecham über eine Familie, die ein Kind mit einer Krankheit hatte. Sie wussten, dass sie eine Menge Geld für medizinische Ausgaben berappen mussten, also legten sie im Voraus einen kräftigen Notfallfonds an. Sie vermieden massive Schulden und konnten ihren Lebensstil beibehalten – alles, weil sie es geplant hatten.

- Autoprobleme. Wenn Sie jemand sind, der sein Auto gerne fährt, bis es nicht mehr geht (sparsamer Zug übrigens), dann haben Sie bestimmt einige Probleme mit dem Auto. Es ist wichtig, Geld für diese erheblichen Ausgaben beiseite zu legen.

- Haustiere. Jeder mit Haustieren weiß, dass sie wahnsinnig teuer werden können. Sie geben nicht nur jeden Monat Geld für Futter und natürliche Bedürfnisse Ihres Haustieres aus, sondern Ihr Haustier wird irgendwann auch Probleme haben, die gelöst werden müssen. Tierarztrechnungen können teuer sein, und die Pflege Ihres Hundes ist nicht immer billig. Und wenn es an der Zeit ist, Ihr Haustier einzuschläfern, verschwinden die Kosten leider nicht plötzlich.

- Unerwartete Reise. Unerwartete Reisekosten belaufen sich möglicherweise nicht auf Zehntausende von Dollar, aber Sie müssen möglicherweise unerwartet einen Flug buchen, z. B. wenn ein Familienmitglied stirbt und Sie aus einer Laune heraus über Nacht durch das Land reisen müssen.

Es gibt alle möglichen Dinge, die Ihnen finanziell passieren können, und wenn Sie nicht vorbereitet sind, können Sie oder Ihre Familie in Zukunft in eine lausige Situation geraten.

Also, wie viel brauchen Sie?

Ich lasse Sie unseren vollständigen Artikel dazu lesen, aber hier ist ein Zitat von Amber Gillstrap in diesem Artikel:

„Zumindest sollten Sie genug Geld beiseite gelegt haben, um eine große unerwartete Ausgabe zu decken, ohne auf Kreditkarten zurückgreifen zu müssen. Dann hättest du im Idealfall genug Geld, um über die Runden zu kommen, falls du deinen Job verlierst und dir einen neuen suchen musst.“

Insgesamt geben Sie sich jedoch zumindest die Möglichkeit, genug für ein beträchtliches Notfallsparkonto zu sparen, indem Sie die Tilgung Ihrer Schulden zurückhalten. Stellen Sie sich vor, was passieren würde, wenn Sie jeden Dollar, den Sie hatten, auf Ihre Schulden werfen und in eine erhebliche finanzielle Notlage geraten würden?

2. Sie maximieren Ihre Altersvorsorge

Jedes Jahr haben Sie nur eine Chance, Ihre Rentenkonten auszuschöpfen. Dazu gehören Konten wie Ihr vom Unternehmen gesponsertes 401(k)-Konto und Ihr individuelles Rentenkonto (IRA).

Es gibt Richtlinien dafür, wie viel Sie jedes Jahr spenden können, und wenn das Jahr vorbei ist, können Sie nicht mehr in die Vergangenheit zurückgehen, um rückwirkend Geld hinzuzufügen.

Das bedeutet, dass Ihnen einige der unglaublichen Steuervorteile von Altersvorsorgekonten entgehen, und wenn Sie sparen, sind Sie gezwungen, andere Mechanismen wie Bargeldsparen oder steuerpflichtige Anlagekonten zu nutzen.

Und wir sparen auch noch nicht wirklich.

Die meisten Amerikaner haben nicht viel für den Ruhestand gespart

In einer kürzlich von GoBankingRates durchgeführten Umfrage erfuhren sie, dass 42 % der Amerikaner weniger als 10.000 US-Dollar für den Ruhestand gespart hatten. Schlimmer noch, 14 % davon hatten nichts für den Ruhestand gespart. Sie fanden auch heraus, dass fast 7 % zwischen 10.000 $ und 49.999 $ und 13 % zwischen 50.000 $ und 99.999 $ besaßen.

So haben etwa 62 % der Amerikaner weniger als 100.000 $ für den Ruhestand gespart.

Du brauchst 2 Millionen $, um in den Ruhestand zu gehen

Das ist weit entfernt von den 2 Millionen Dollar, die wir meiner Meinung nach brauchen, um uns bequem zurückzuziehen. Tatsächlich laufen diese Menschen Gefahr, völlig pleite in den Ruhestand zu gehen. Hier ist, was der Kolumnist Cameron Huddleston über diese Bevölkerungsgruppe zu sagen hatte:

„Wenn sie ihre Ersparnisse nicht aufstocken, werden sie wahrscheinlich pleite in den Ruhestand gehen, weil das nicht ausreicht, um die Ausgaben eines Jahres zu decken. Laut dem Bureau of Labor Statistics geben Erwachsene ab 65 im Durchschnitt fast 46.000 $ pro Jahr aus.“

Gruselig, oder?

Diese Zahl wird für Millennials noch schlimmer. Die Umfrage ergab, dass fast 57 % der Millennials weniger als 10.000 US-Dollar für den Ruhestand gespart hatten. Da die Sozialversicherung für diese Bevölkerungsgruppe immer weniger garantiert wird, bin ich mir nicht sicher, was der langfristige Plan hier ist. Ich nehme an, sie müssten weiterarbeiten.

So steigern Sie Ihre Altersvorsorge

Öffne einen 401(k)

Das erste, was Sie tun müssen (wenn Sie angestellt sind), ist, sich für Ihren vom Unternehmen gesponserten 401 (k) anzumelden. Höchstwahrscheinlich werden Sie automatisch registriert, aber falls nicht, sprechen Sie mit jemandem in der Personalabteilung, um dies sofort einzurichten.

Der aktuelle maximale Beitrag für 401(k)-Konten beträgt 18.500 USD pro Jahr – er wurde erst kürzlich in diesem Jahr von 18.000 USD angehoben. Denken Sie daran, dass dies Geld vor Steuern ist. Wenn Sie es also schaffen, so viel von Ihrem Gehaltsscheck abzuziehen, dann machen Sie es.

Wenn Sie Hilfe bei der Verwaltung Ihres 401(k) benötigen, können Sie unser beliebtes Optimierungstool Bloom verwenden. bloom analysiert Ihren 401(k) und hilft sicherzustellen, dass Sie in den richtigen Bereichen investiert sind, um Ihre persönlichen Ruhestandsziele zu erreichen.

Weitere Informationen:Siehe Details/Bewerben Sie sich und erhalten Sie 15 $ Rabatt auf Ihr erstes Jahr Blooom mit dem Code BLMSMART oder lesen Sie unsere vollständige Bloom-Rezension.

Eröffnen Sie auch eine IRA

Für die meisten Menschen ist die ideale IRA eine Roth IRA aufgrund der Steuervorteile, die sie während des Ruhestands bietet (Sie zahlen keine Steuern auf Abhebungen, da Sie das Geld nach Steuern anlegen).

Eine weitere Option ist eine traditionelle IRA. Sie legen Geld nach Steuern an, aber Sie können die Beiträge zum Steuerzeitpunkt abziehen (was es effektiv zu einem Beitrag vor Steuern macht), aber Sie zahlen Steuern, wenn Sie das Geld herausnehmen. Grundsätzlich kommt es darauf an, ob Sie glauben, im Ruhestand mehr Geld zu verdienen oder abzuheben als jetzt.

Die Regeln von 2018 erlauben es Ihnen, 5.500 US-Dollar zu einer IRA beizutragen (auch hier handelt es sich um Geld nach Steuern). Wie bei 401(k) sind Sie nach Ablauf des Steuerjahres nicht mehr berechtigt, Geld zu diesem Ziel für das Jahr beizutragen.

Mein Rat

Mein Rat ist, zuerst Ihre 401(k) zu maximieren, dann eine IRA, dann (wenn Sie Geld übrig haben) den Rest in Ihre Notspareinlagen oder in ein steuerpflichtiges Anlagekonto zu stecken.

Warum Sie Schulden abzahlen sollten, bevor Sie sparen

Sehen Sie, ich bin Realist und ich verstehe, dass das, was für einige funktionieren könnte, für andere nicht funktioniert. Ich habe ein Studentendarlehen, aber ich habe mich aus vielen Gründen dafür entschieden, Bargeld auf ein Notsparkonto zu werfen, bevor ich es abbezahle.

Das funktioniert möglicherweise nicht für Sie. Vielleicht möchten Sie diese Schulden nicht über Ihrem Kopf haben. Und das verstehe ich. Für diejenigen unter Ihnen, die Schulden abzahlen möchten, bevor sie ihre Ersparnisse erhöhen, sind hier einige Gründe, warum Sie dies tun sollten:

1. Schulden können teuer sein

Zum jetzigen Zeitpunkt beträgt der durchschnittliche Kreditkartenzinssatz im Land 16,71 %. Wenn Sie einen Schritt zurücktreten und wirklich darüber nachdenken, ist das teuer. Sie zahlen fast 17 %, um Geld zu leihen.

Hier ist ein Beispiel

Lassen Sie uns etwas rechnen, um zu zeigen, wie teuer das wirklich sein kann. Wir verwenden den durchschnittlichen Zinssatz für Kreditkarten, den ich oben erwähnt habe, und für das Guthaben verwenden wir das durchschnittliche Kreditkartenguthaben in den USA, das 6.375 $ beträgt.

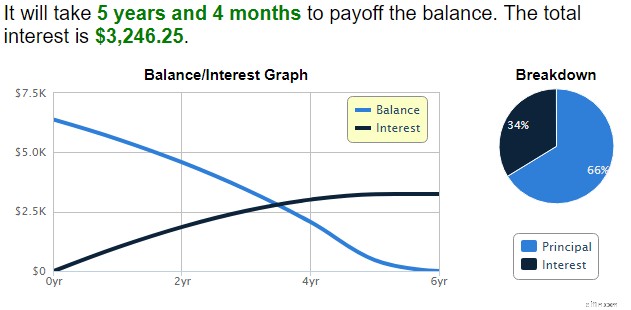

Der Rat, den Sie immer hören, lautet:„Zahlen Sie nicht nur das Minimum“ – aber wenn Sie lesen, was ich oben über Sparzinsen geschrieben habe, können sich viele von uns wahrscheinlich nicht mehr als das Minimum leisten. Dafür verwende ich eine bescheidene Berechnung von 1 % plus Finanzierungsgebühren (was bei Banken heute üblich ist). Dies entspricht zu Beginn 152,52 $.

Mit diesem Rechner kam ich zu folgendem Ergebnis:

Wenn ich also die Mindestzahlung bezahle, brauche ich mehr als fünf Jahre, um den Restbetrag abzuzahlen, und am Ende zahle ich mehr als 3.000 US-Dollar an Zinsgebühren. Das ist fast die Hälfte des Saldos, mit dem ich ursprünglich angefangen habe. Sprechen Sie über teuer!

Der Punkt hier ist, dass Sie, wenn Sie Schulden auf einer hochverzinslichen Kreditkarte oder einem anderen Darlehen haben und keine Saldoübertragung oder -konsolidierung durchführen können, es vorziehen sollten, Ihre Schulden zu begleichen, bevor Sie Ihre Schulden stapeln Sparkonto.

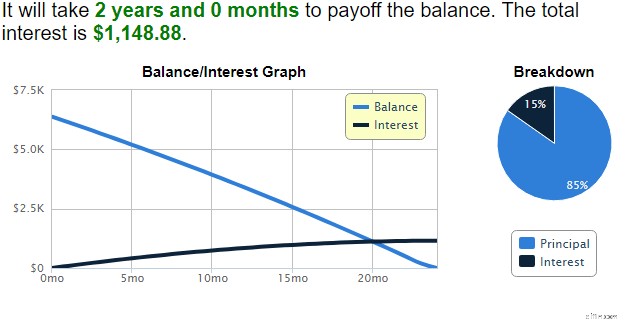

Wenn ich stattdessen 5 % des Restbetrags als monatliche Zahlung (318,75 $ zu Beginn) bezahle, ist der Restbetrag in nur zwei Jahren abbezahlt und ich habe etwas mehr als 1.100 $ an Zinsen gezahlt, wodurch ich eine Menge Geld gespart habe:

In dieser Situation ist es sinnvoll, die zusätzlichen 200 $ in Schulden statt in Ersparnisse zu investieren.

2. Schulden sind mental und emotional anstrengend

Im Jahr 2012 schrieb Lawrence Berger, Professor an der University of Wisconsin, ein Papier, das einen Zusammenhang zwischen Schulden und Depressionen aufzeigte. Seine Forschung ergab Folgendes:

„…Haushaltsschulden positiv mit stärkeren depressiven Symptomen assoziiert sind“ und dass die „…Ergebnisse darauf hindeuten, dass kurzfristige Schulden einen negativen Einfluss auf das psychische Wohlbefinden haben können, insbesondere bei Personen mit geringer Bildung oder kurz vor dem Rentenalter .“

In einer anderen Forschungsarbeit entdeckte Dr. Fenaba R. Addo, ein Fellow in Wisconsin-Madison, das

„…Kreditkartenschulden sind positiv mit dem Zusammenleben von Männern und Frauen verbunden, und dass Frauen mit Bildungsdarlehensschulden eher als Frauen ohne solche Schulden die Heirat und den Übergang in das Zusammenleben hinauszögern.“

Das heißt, Schulden wirken sich negativ darauf aus, ob Menschen heiraten oder nicht.

Wo kommt das alles her? Ein Artikel in der Financial Post zitiert den klinischen Psychologen Ivan Bilash:

„Die Entscheidung, Geld auszugeben oder zu sparen, zu protzen oder zu horten, hängt wirklich vom Vertrauen in die Zukunft oder der Angst davor ab“, sagt Ivan Bilash, ein klinischer Psychologe, der in Winnipeg praktiziert. „Das Problem ist die Bargeld-Kurzsichtigkeit – Unsicherheit und der Wunsch nach Liquidität gehen oft Hand in Hand“, erklärt er. „Wenn Menschen Angst vor der Zukunft haben, dann wollen sie die meiste Zeit Bargeldguthaben halten und kein Geld für vergängliche Freuden verschwenden. Auf der anderen Seite sind Menschen, die auf der sicheren Seite sind, möglicherweise eher bereit, für die Freuden des Augenblicks Geld auszugeben.“

Wie die Forschung zeigt, können Schulden viele mentale und emotionale Auswirkungen auf uns haben. Ungeachtet unserer Zinssätze oder Guthaben belastet uns das bloße Problem unbezahlter Guthaben. Und es zeigt sich auf unterschiedliche Weise – Depressionen, Nichtheiraten und vermindertes Geldausgabenvertrauen.

Hier ist das Problem

Dieses Problem wird durch den allgemeinen Rat verewigt, kleine Guthaben zuerst auszuzahlen. Diese Theorie wurde durch Dave Ramsey berühmt, der sie als „Schneeballmethode“ bezeichnete. Ramsey gibt zu, dass der Rat in seinem Buch keinen mathematischen, aber einen psychologischen Sinn ergibt.

Ich stimme dem zu, aber nur bis zu einem gewissen Punkt.

Nachdem wir mehrere kleine Beträge abbezahlt haben, bleiben möglicherweise ein paar große Beträge übrig, z. B. ein ausstehender Kreditkartensaldo von 20.000 $, ein Studentendarlehen von 50.000 $ oder eine Hypothek von 200.000 $.

Während Sie kurzfristig erleichtert sein werden, wenn Sie wissen, dass Sie einige Schulden abbezahlt haben, werden Sie irgendwann metaphorisch gegen eine Mauer stoßen, wenn Sie mit diesen massiven Schulden konfrontiert sind.

Ramsey hat recht. Mathematisch ergibt seine Methode keinen Sinn. Und damit setzt sich der Kreislauf des schuldenbedingten emotionalen Stresses fort oder verstärkt sich.

Mein Rat

Mein Rat hier ist, Schulden mit dem höchsten Zinssatz anzugehen. Daten belegen, dass Schulden uns trotzdem Stress bereiten, warum also nicht eine Methode anwenden, die mathematisch sinnvoll ist, um sie so schnell wie möglich zurückzuzahlen?

Wie man Schulden abbezahlt

Holen Sie sich eine Guthabentransfer-Kreditkarte

Wenn Sie große Schulden haben, die Sie in etwas mehr als einem Jahr zurückzahlen können, ist eine Kreditkarte mit Saldoüberweisung möglicherweise die richtige Lösung für Sie.

Die besten Guthabenübertragungskarten bieten in der Regel einen effektiven Jahreszins von 0 % für 15 bis 18 Monate.

Konsolidieren Sie Ihre Schulden

Wenn Sie es leid sind, ein weiteres Kreditkartenkonto zu eröffnen, sollten Sie einen Privatkredit in Betracht ziehen. Sie können das Darlehen für alles verwenden – weshalb es sich um ein „persönliches“ Darlehen handelt, und wenn Sie eine anständige Bonität haben, können Sie normalerweise einen guten Zinssatz erhalten.

Upstart und Fiona sind unsere bevorzugten Websites zum Abgleich von Privatkrediten, die Ihnen eine Liste der besten Kreditzinsen basierend auf Ihrem Finanzprofil anbieten können.

Die beste Lösung

Ich habe meine eigene Meinung darüber, welcher Fokus am besten funktioniert. Aber das ist es, was für mich funktioniert. Ich habe keine Kreditkartenschulden, keinen Autokredit oder eine Hypothek. Meine Situation ist also ganz anders als bei jemandem, der das tut.

Davon abgesehen musst du das tun, was für dich am besten funktioniert. Aber der beste Rat, den ich Ihnen als Pauschalempfehlung geben kann, ist, ein Gleichgewicht zwischen diesen beiden Ansätzen zu finden. Ich verstehe nicht, wann oder warum wir so extrem geworden sind, Schulden abzuzahlen oder so viel wie möglich zu sparen.

Ich verstehe, dass wir die Genugtuung brauchen, Schulden verschwinden zu sehen oder unsere Bankguthaben in die Höhe schnellen zu sehen – das ist ein sehr erfüllendes Gefühl. Aber es kann auch dazu führen, dass wir uns in einem anderen Bereich leer fühlen.

Tu am Ende das, was für dich funktioniert. Aber stellen Sie sicher, dass Sie in irgendeiner Weise auf Notfälle vorbereitet sind, und stellen Sie sicher, dass Sie kein Geld für Zinsen wegwerfen.

Zusammenfassung

Die Schuldentilgung ist eine großartige Idee, aber auch das Sparen in einem Notfallfonds. Also, was wählst du? Das hängt natürlich von einer Vielzahl von Faktoren ab, darunter:wie viel Sie verdienen, wie viel Schulden Sie haben und ob Sie bereits Ersparnisse haben.

Wie Sie oben sehen können, liegt es an Ihnen, welche Sie wählen. Aber der beste Ratschlag:Versuchen Sie, ein wenig von beidem zu tun.

Weiterlesen

- Nicht alle Schulden sind gleich – unser Leitfaden zu guten Schulden vs. Forderungsausfälle

- Der beste Weg zur Schuldenkonsolidierung:Ein vollständiger Leitfaden

Verwandte Tools

- Vergleichen Sie unsere Top-Kreditkartenauswahl

- Beste Raten für Online-Sparkonten

- Holen Sie sich Ihre (wirklich) kostenlose Punktzahl in 5 Minuten

-

Quiz:Schulden abbezahlen oder Geld sparen?

Die Entscheidung, ob man Schulden sparen oder abzahlen soll, ist keine leichte Wahl – sie ist sogar sehr umstritten. Auf der einen Seite argumentieren Finanzexperten, dass man beides gleichzeitig tu

-

Sollten Sie Schulden tilgen, bevor Sie eine Hypothek beantragen?

Eine Frage, die sich viele potenzielle Hauskäufer bei der Beantragung einer Hypothek stellen, lautet:Soll ich die Schulden abzahlen, bevor ich einen Wohnungsbaukredit beantrage? Kreditkartenschulden,

Schuld

- Reduzieren Sie persönliche Schulden, bevor Sie ausbluten

- Bemühen Sie sich, mit Bargeld zu bezahlen

- 3 Fehler von Schuldenverhandlern

- 3 Überlegungen, bevor Sie eine Do-It-Yourself-Schuldenbegleichung versuchen

- Seien Sie proaktiv, um Schulden zu verhandeln

- Ihre Rechte beim Inkasso

- 9 wichtige Schuldenfragen, die Sie stellen sollten, bevor Sie sagen, dass ich es tue

- 5 Möglichkeiten, für den Ruhestand zu sparen, wenn Sie ein Studentendarlehen haben

- Wie das Setzen von Zielen Sie aus der Verschuldung bringen kann

-

Soll man für den Ruhestand sparen oder Schulden abbezahlen?

Soll man für den Ruhestand sparen oder Schulden abbezahlen? Eine der größten finanziellen Hürden, mit denen viele Menschen konfrontiert sind, ist der Versuch, Schulden zu begleichen, während sie andere finanzielle Ziele in Angriff nehmen. wie das Sparen für de...

-

5 Tipps, um im Notfall Bargeld zu sparen, wenn Sie keines haben

5 Tipps, um im Notfall Bargeld zu sparen, wenn Sie keines haben Möglicherweise lesen Sie dies, weil Sie darüber nachdenken, wie Sie Ihr Notfall-Barguthaben aufstocken können. Es kann auch sein, dass Sie überhaupt keine Ersparnisse haben und einige Änderungen vorne...