MyFedLoan:Alles, was Sie wissen müssen

Der Moment, auf den Sie seit mehr als 15 Jahren hinarbeiten, ist endlich gekommen:Sie machen Ihr Studium.

Diplom in der Hand, Es ist an der Zeit, Ihren ersten Job zu finden, damit Sie alle erworbenen Fähigkeiten mit der Welt teilen und eine sinnvolle Karriere aufbauen können.

Wenn Sie wie die meisten Hochschulabsolventen sind, Sie haben wahrscheinlich einen Berg an Schulden für Studentendarlehen zu begleichen. Dies ist nicht im Geringsten überraschend, wenn man bedenkt, dass die durchschnittlichen Studiengebühren für eine staatliche Universität im Bundesstaat 10 US-Dollar betragen. 116 für das laufende Schuljahr. Private Hochschulen sind noch teurer, mit einer durchschnittlichen jährlichen Studiengebühr von etwa 36 US-Dollar, 801.

Wenn Sie wie die meisten Hochschulabsolventen sind, Sie haben wahrscheinlich einen Berg an Schulden für Studentendarlehen zu begleichen. Dies ist nicht im Geringsten überraschend, wenn man bedenkt, dass die durchschnittlichen Studiengebühren für eine staatliche Universität im Bundesstaat 10 US-Dollar betragen. 116 für das laufende Schuljahr. Private Hochschulen sind noch teurer, mit einer durchschnittlichen jährlichen Studiengebühr von etwa 36 US-Dollar, 801.

Nachdem Sie nun Ihren Abschluss gemacht haben, obwohl, Sie müssen beginnen, darüber nachzudenken, wie Sie Ihre Kredite zurückzahlen können. Bald beginnt die Uhr zu ticken. Nach Ablauf der standardmäßigen sechsmonatigen Zahlungsfrist, Zinsen werden schnell anlaufen.

Um Ihnen bei der Kreditzahlung zu helfen, das US-Bildungsministerium weist Sie automatisch einem Kreditdienstleister zu, Dabei handelt es sich um ein Finanzunternehmen, das Kreditrückzahlungen abwickelt.

MyFedLoan-Service

In den Vereinigten Staaten gibt es insgesamt neun staatlich ausgerichtete Kreditdienstleister. und MyFedLoan ist einer der größten.

So, bei der Kreditrückzahlungslotterie, Es besteht eine gute Chance, dass Sie sich mit ihrer Plattform nur allzu vertraut machen, bevor Sie es wissen.

Die gute Nachricht ist, dass Sie, wenn Sie mehr über MyFedLoan erfahren möchten, Sie sind an der richtigen Stelle. Lesen Sie weiter, um alles zu erfahren, was Sie über diesen beliebten Kreditdienstleister wissen müssen.

Schnelle Navigation:

- Was ist MyFedLoan?

- Wie man anfängt

- Rückzahlungsoptionen

- Alternative Rückzahlungsmöglichkeiten

- Vorteile von MyFedLoan

- Negative Bewertungen

- Häufig gestellte Fragen

- Ist MyFedLoan für Sie?

Was ist MyFedLoan?

MyFedLoan ist die Online-Plattform für FedLoan Servicing, eine gemeinnützige Organisation für Studentendarlehen, die von der Pennsylvania Higher Education Assistance Agency verwaltet wird.

Laut Website der Agentur MyFed Loan wurde gegründet, um die Fähigkeit des US-Bildungsministeriums zu unterstützen, Bundesstudiendarlehen zu bedienen. Erklärtes Ziel des Anbieters ist es, Studierenden wie Ihnen dabei zu helfen, Ihre Kredite erfolgreich zurückzuzahlen.

MyFedLoan dient Kreditnehmern, deren Kredite unter das William D. Ford Direct Loan Program fallen. Wenn Sie einen Direktkredit aufgenommen haben, Direktes ungefördertes Darlehen, Direkt-PLUS-Darlehen, oder ein direktes Konsolidierungsdarlehen, Ihre Rückzahlungen können auf der Plattform abgewickelt werden.

Weiter, Kreditnehmer, die planen, im öffentlichen Sektor zu arbeiten und das Public Service Loan Forgiveness Program (PSLF) der Regierung nutzen, werden automatisch mit FedLoan Servicing gekoppelt.

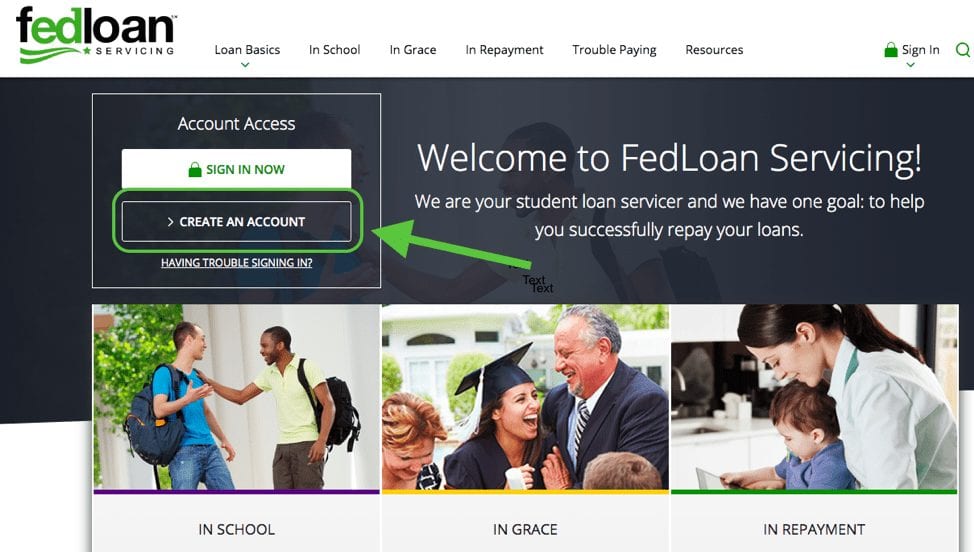

MyFedLoan:Erste Schritte

Der erste Schritt, um mit MyFedLoan loszulegen, besteht darin, ein Online-Konto zu erstellen. was nur wenige Minuten dauern sollte. Besuchen Sie einfach die MyFedLoan-Website und klicken Sie oben links auf „Konto erstellen“, um sich anzumelden.

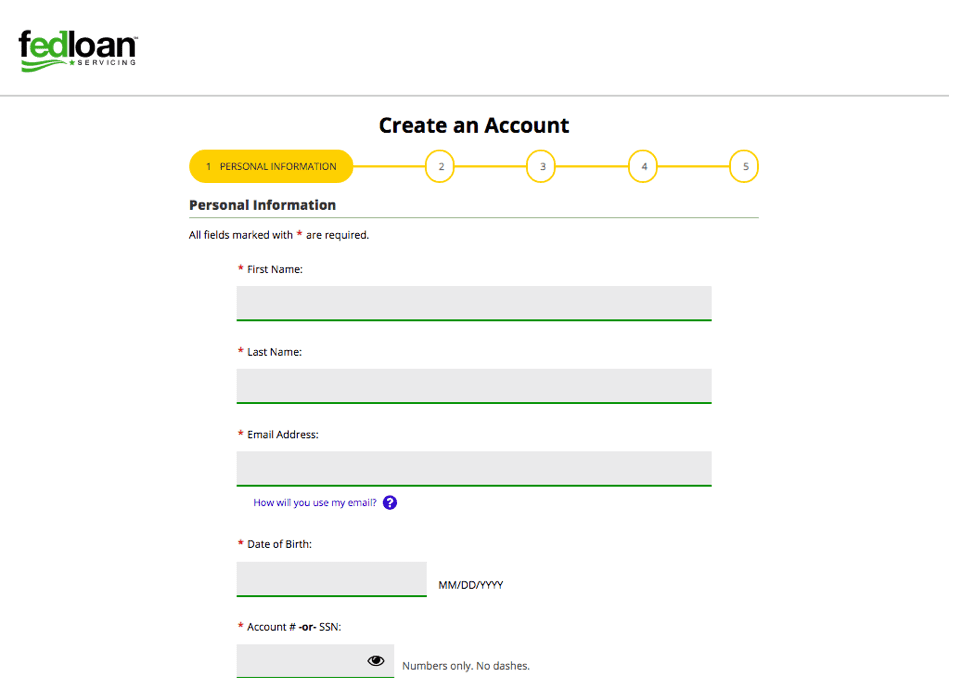

Nächste, Sie müssen Ihre persönlichen Daten eingeben, einschließlich Ihres Namens, Sozialversicherungsnummer, und Kontonummer, um Ihre Identität zu bestätigen.

Aufgrund der sensiblen Natur von Finanzinformationen zu Studiendarlehen, Wir empfehlen die Verwendung eines starken, eindeutiges Passwort für Ihr Konto – genau wie bei Ihrer Online-Bank.

Sobald Ihr Konto eingerichtet ist und Sie sich bei der Plattform angemeldet haben, es ist an der zeit, dich zu stärken. Ihre Darlehensbeträge werden automatisch auf Ihrem Konto angezeigt und Sie können genau sehen, wie viel Sie schulden.

Tief durchatmen, du wirst das überstehen!

Rückzahlungsoptionen für Studentendarlehen mit MyFedLoan

Nachdem Sie Ihr Konto erstellt haben, Es ist an der Zeit, herauszufinden, welche Art von Rückzahlungsplänen für Sie am besten geeignet ist. MyFed Loan bietet zwei Standardoptionen zur Kreditrückzahlung:die wie folgt lauten:

- Standardrückzahlung. Dieser Plan bietet den schnellsten Weg, um Ihre Studienkredite mit einer Laufzeit von 10 Jahren für Einzeldarlehen und einer Laufzeit von 30 Jahren für konsolidierte Darlehen abzubezahlen.

- Abgestufte Rückzahlung . Dieser Plan bietet eine Laufzeit von 10 Jahren und beginnt mit niedrigeren monatlichen Prämien, die alle zwei Jahre steigen. Anfänglich, Ihre niedrigeren monatlichen Zahlungen decken nur die Zinsen.

Die Idee hinter dem abgestuften Tilgungsplan ist, dass Ihr Einkommen mit der Zeit steigt. Dieser Plan könnte ideal für Absolventen sein, die sehr knapp bei Kasse sind.

Der Nachteil, jedoch, ist, dass Sie bei geringeren Vorauszahlungen im Laufe Ihres Darlehens mehr Zinsen zahlen müssen. Als solche, Wir empfehlen, diese Route nach Möglichkeit zu vermeiden.

Tipps, wie Sie Ihren Studienkredit schneller abbezahlen können, überprüfen Sie dies.

MyFedLoan Alternative Kreditrückzahlungsoptionen

Wenn Sie Schwierigkeiten haben, das Geld aufzubringen, um Ihre Kreditzahlungen zu leisten, MyFedLoan bietet mehrere erweiterte Rückzahlungspläne, die den meisten Situationen gerecht werden. einschließlich:

- Pay-As-You-Earn (PAYE). Dieser Plan berücksichtigt Ihr Einkommen und die Familiengröße, um einen monatlichen Zahlungsbetrag von etwa 10 % Ihres frei verfügbaren Einkommens zu bestimmen. Nach 20 Jahren qualifizierter Zahlungen, Krediterlass gewährt wird.

- Einkommensabhängige Rückzahlung. Dieser Plan erfordert Zahlungen in Höhe von etwa 15% Ihres frei verfügbaren Einkommens für eine Laufzeit von 20 oder 25 Jahren, wonach Ihr Darlehen erlassen wird.

- Einkommensabhängige Rückzahlung. Dies ist ein kurzfristiger Plan, mit dem Sie bis zu fünf Jahre lang niedrigere monatliche Zahlungen leisten können, falls Sie die erforderlichen monatlichen Zahlungen nicht leisten können. Die monatliche Prämienhöhe richtet sich nach Ihrem Einkommen und die Zahlungen müssen immer die anfallenden Zinsen decken. Wenn Sie sich für diese Route entscheiden, Sie haben eine maximale Kreditlaufzeit von 15 Jahren. (Hinweis:Dieser Plan ist nur für Darlehen verfügbar, die über das Family Federal Education Loan-Programm vergeben werden.)

- Einkommensabhängige Rückzahlung. Dieser Plan erfordert monatliche Zahlungen von entweder 20 % Ihres monatlichen frei verfügbaren Einkommens oder den Betrag, den Sie bei einer festen Laufzeit von 12 Jahren zahlen würden. was auch immer niedriger ist. Nach 25 Jahren qualifizierter Kreditzahlungen, Ihr Darlehen wird vergeben.

- Verlängerte feste Tilgung. Dieser Plan verlängert die Laufzeit Ihres Festdarlehens von 10 auf 25 Jahre. Ihre monatlichen Zahlungen werden niedriger sein, aber Sie zahlen während der Laufzeit Ihres Darlehens mehr Zinsen. (Hinweis:Sie müssen über $30 haben, 000 an ausstehenden Direktdarlehen oder FFEL-Programmdarlehen, um sich für diesen Plan zu qualifizieren.)

- Verlängerte gestaffelte Rückzahlung. Dieser Plan verlängert die Laufzeit Ihres abgestuften Tilgungsplans um bis zu 25 Jahre. Ähnlich dem Standard-Staffeltilgungsplan, Die monatlichen Prämien sind zu Beginn niedriger und erhöhen sich im Laufe der Kreditlaufzeit. (Hinweis:Sie müssen über $30 haben, 000 an ausstehenden Direktdarlehen oder FFEL-Programmdarlehen, um sich für diesen Plan zu qualifizieren.)

- Überarbeitetes Pay-As-You-Earn (REPAYE). Dieser Plan mit verlängerter Rückzahlung ähnelt PAYE, außer dass Ihre monatliche Prämie vom Einkommen Ihres Ehepartners (falls zutreffend) beeinflusst wird. Die Darlehenslaufzeit beträgt 20 Jahre für klassische Bachelor-Studiengänge und bis zu 25 Jahre für weiterführende und berufsbegleitende Studiengänge. Der Krediterlass wird nach 20 Jahren für traditionelle Bachelor-Abschlüsse und nach 25 Jahren für Hochschul- und Berufsabschlüsse gewährt.

Was uns an MyFedLoan gefällt

Eines der Hauptmerkmale, die uns an MyFed Loan gefallen, ist die große Auswahl an Rückzahlungsoptionen, wie oben beschrieben.

Da Sie nie wissen, welche Arten von finanziellen Rückschlägen Sie im Leben erleben werden – zum Beispiel:von Ihrem Job gefeuert zu werden oder Tausende von Dollar für medizinische Notfallkosten ausgeben zu müssen - viele Kreditnehmer werden es als beruhigend empfinden, dass sie Zahlungsverzug vermeiden können, indem sie einfach ihre monatlichen Prämien reduzieren.

Die MyFedLoan-Plattform ist auch ziemlich einfach zu bedienen, was nicht weh tut.

Vorteile

- Große Auswahl an Rückzahlungsmöglichkeiten

- Einfach zu bedienende Plattform

Negative Bewertungen zu MyFedLoan

Da Sie diesen Artikel lesen, Sie haben sich wahrscheinlich auch die Hunderte von negativen Online-Bewertungen über MyFedLoan angesehen. Eine schnelle Google-Suche zeigt an, dass MyFedLoan in der Vergangenheit Hunderte von 1-Sterne-Bewertungen erhalten hat und dass das Unternehmen vom Better Business Bureau ein „F“-Rating hatte. Diese Consumer Affairs-Website weist auch auf eine ähnliche Kundenunzufriedenheit hin.

Zu den häufigsten Beschwerden gehören, dass MyFedLoan Zahlungen nicht korrekt verarbeitet, es ist schwierig, Zahlungen auf ein einzelnes Darlehen anzuwenden, und es ist schwer, zusätzliche Zahlungen zu leisten. Was ist mehr, Einige Kreditnehmer haben berichtet, dass diese Fehler zu zusätzlichen Zinsbelastungen auf ihrem Konto führen, während andere eine niedrigere Kreditwürdigkeit als Folge einer falschen Anbringung des Etiketts „schlechtes Ansehen“ auf ihren Kredit festgestellt haben.

Wenn Sie MyFedLoan einfach satt haben oder nach alternativen Refinanzierungsmöglichkeiten suchen möchten, Vielleicht möchten Sie diesen Beitrag lesen, um mehr über die Refinanzierung von Studienkrediten zu erfahren.

Häufig gestellte Fragen zu MyFedLoan

F:Wie zahle ich einen Kredit?

A:Es gibt mehrere Möglichkeiten, Zahlungen auf Ihr MyFedLoan-Konto zu tätigen. einschließlich:Verknüpfung Ihres Bankkontos für Lastschriftverfahren (empfohlen); eine Zahlung per Telefon unter 1-800-699-2908 vornehmen; Versenden eines Schecks; eine einmalige Zahlung auf ihrer Website vornehmen; oder eine Zahlung in der App vornehmen.

F:Kann ich das Fälligkeitsdatum meines Darlehens ändern?

Antwort:Ja, Sie können Ihr Darlehensdatum ändern, wenn Ihre Zahlung noch nicht fällig ist. Um Ihr Fälligkeitsdatum zu ändern, müssen Sie außerdem:

- In aktiver Rückzahlung sein

- Machen Sie Ihre erste geplante Zahlung pünktlich

- Seien Sie bei Ihren monatlichen Zahlungen auf dem Laufenden

- Fordern Sie einen Termin zwischen dem 1. und 28. des Monats an

Es kann bis zu zwei Abrechnungszeiträume dauern, bis Ihr neues Fälligkeitsdatum wirksam wird. Je nachdem, wann die Anfrage gestellt wird und wann Ihre Zahlung fällig ist, die Anfrage kann auch dazu führen, dass innerhalb eines 30-tägigen Abrechnungszeitraums zwei Zahlungen fällig werden.

F:Welche Möglichkeiten habe ich, wenn ich mir meine Kreditzahlung nicht leisten kann?

A:Sobald Sie denken, dass Sie Ihre Zahlung nicht rechtzeitig leisten können, Wir empfehlen Ihnen, sich mit MyFed Loan in Verbindung zu setzen und Ihre Optionen zu besprechen. Wie bei jeder komplizierten finanziellen Situation, je aktiver Sie sind, desto mehr Zeit haben Sie, um das beste finanzielle Ergebnis für Ihre Situation zu erzielen. Nachdem das gesagt worden ist, Ihre Möglichkeiten sind wie folgt:

- Anpassung Ihres Fälligkeitsdatums (wie oben erwähnt)

- Zahlungsplan ändern (z. B. zu einem verlängerten Tilgungsplan mit einer niedrigeren monatlichen Prämie)

- Aufschieben der Zahlung durch Stundung oder Stundung, die über die Option „Trouble Payment“ in Ihrem Konto erfolgen kann

F:Warum bekomme ich eine Rechnung, während ich noch in der Schule bin?

A:Wenn Sie wieder in der Schule sind und eine Darlehensrechnung erhalten, die Sie von Ihrer vorherigen Schule aufgenommen haben, es kann daran liegen, dass MyFedLoan normalerweise einige Wochen braucht, um Ihren Einschreibungsstatus mit Ihrer neuen Schule zu aktualisieren. In dieser Situation, Sie können entweder die Zahlung vornehmen (was wir empfehlen, falls möglich) oder fordern Sie im Abschnitt „Fehlerbehebung“ in Ihrem Konto eine allgemeine Stundung an. Sobald Ihr Status aktualisiert wurde, Sie erhalten keine Rechnungen mehr, während Sie in der Schule eingeschrieben sind.

F:Wie kontaktiere ich MyFed Loan?

Für allgemeine Anfragen, Rufen Sie 1-800-699-2908 zwischen 8 und 21 Uhr an. Osterzeit, Montag bis Freitag.

Ihre Postanschrift lautet:

Bildungsministerium

FedLoan-Service

Postfach Box 790234

St. Louis, MO 63179-0234

Briefe und Korrespondenz sind zu richten an:

FedLoan-Service

Postfach Box 69184

Harrisburg, PA 17106-9184

Kreditstreitigkeiten sind zu richten an:

FedLoan Servicing Credit

Postfach Box 60610

Harrisburg, PA 17106-0610

Konsolidierungsbezogene Schreiben und Korrespondenz sind zu richten an:

FedLoan Konsolidierungsabteilung

Postfach Box 69186

Harrisburg, PA 17106-9186

Bei Beschwerden, wenden Sie sich an die Verbraucherzentrale:

Pennsylvania Higher Education Assistance Agency

Das Amt für Verbraucherschutz

1200 Nördliche 7. Straße

Harrisburg, PA 17102

Besuchen Sie diese Seite, um ihre vollständigen Kontaktinformationen anzuzeigen.

Endgültige Meinung zu MyFedLoan

Es wird nie ein perfektes staatlich betriebenes Bearbeitungssystem für Studentendarlehen geben.

Deshalb empfehlen wir, möglichst schnell schuldenfrei zu werden und nach Möglichkeit sogar auf die Aufnahme von Krediten zu verzichten. Für mehr dazu, Sehen Sie sich diesen Beitrag zum Geldmanagement an, der detailliert auf die Maximierung Ihrer Einnahmen eingeht. eine Nebenbeschäftigung beginnen, und ganz schuldenfrei.

Studienkredite haben zwar keine schöne Seite, Die MyFedLoan-Plattform ist einfach zu bedienen. Wenn Sie Ihre Kredite verantwortungsvoll abbezahlen und proaktiv in Bezug auf Anpassungen sind, die vorgenommen werden müssen, Machen Sie sich keine Sorgen – Ihre Kredite werden abbezahlt, bevor Sie es wissen. Sobald Sie an diesem Punkt angelangt sind, Sie können wirklich damit beginnen, eine sichere finanzielle Zukunft aufzubauen. Viel Glück!

-

Rückzahlungen von Studentendarlehen für 2022:Alles, was Sie wissen müssen

Über 41 Millionen Bundesstudentendarlehensnehmer haben die dringend benötigte finanzielle Entlastung erhalten. Aufgrund der Pandemie und ihrer Auswirkungen auf die Wirtschaftslandschaft wurden die Za

-

Unbesicherte Kredite – Alles, was Sie wissen müssen

Ungesicherte Kredite können Ihnen helfen, große und kleine Einkäufe zu tätigen. Erfahren Sie, wie diese Kredite verwendet werden und ob Sie einen beantragen sollten. Der Unterschied zwischen besi

Schuld

- Leitfaden für private Studentendarlehen:Alles, was Sie wissen müssen

- GameStop-Aktie | Alles, was Sie wissen müssen

- Alles, was Sie über Bruchteile wissen müssen

- Alles, was Sie über ESG-Investitionen wissen müssen

- Alles, was Sie über Einstein Exchange wissen müssen

- Alles, was Sie über ein VC-Termsheet wissen müssen

- Gasgebühr auf Ethereum:Alles, was Sie wissen müssen

- Ethereum im Überblick:Alles, was Sie wissen müssen

- Residualeinkommen:Alles, was Sie wissen müssen

-

Chinas digitaler Yuan:Alles, was Sie wissen müssen

Chinas digitaler Yuan:Alles, was Sie wissen müssen Seit die Covid-19-Pandemie letztes Jahr ausgebrochen ist, China macht Schlagzeilen und unterstreicht seine Bemühungen, die erste Großmacht zu werden, die eine souveräne digitale Währung einführt. Ein ...

-

Alles, was Sie über Privatkredite wissen müssen

Alles, was Sie über Privatkredite wissen müssen Für viele Studierende ist es ohne finanzielle Unterstützung schwer, sich den Besuch einer Hochschule zu leisten. Da selbst ein Semester Community College heutzutage Tausende von Dollar kostet, Die Ers...