5-Tage-Plan zum Schuldenabbau:Addieren Sie ihn

[Anmerkung der Redaktion:Dies ist der zweite Teil unserer fünfteiligen Serie zum Schuldenabbau. Um mehr zu lesen, siehe den Rest des 5-Tage-Schuldenabbauplans.]

Ausreden und schlechte Angewohnheiten haben Sie in der Vergangenheit möglicherweise davon abgehalten, finanziellen Erfolg zu erzielen. Aber jetzt, da Sie bereit sind, Schulden wie ein Chef anzugehen, es ist Zeit, zur Sache zu kommen. Schulden zu tilgen ist harte Arbeit. Eigentlich, Es ist wahrscheinlich eine der schwierigsten finanziellen Herausforderungen, die Sie annehmen werden, Abgesehen davon, dass Sie das Geld tatsächlich verdienen, müssen Sie es auszahlen. Wenn man bedenkt, dass dann ohne Vorkehrungen kommt man nicht weit.

Siehe auch:5 Schritte zur finanziellen Unabhängigkeit

Um die Ziellinie zu erreichen – oder ihr sogar nahe zu kommen – brauchen Sie ein gewisses Maß an Mut, um Ihre Schulden direkt anzugreifen. Es ist eine erschreckende Aussicht, mit Sicherheit, und vielleicht haben Sie sich selbst eingebildet zu glauben, dass Ihr Schuldenproblem gar nicht so schlimm ist. Während diese Denkweise Ihnen helfen kann, nachts besser zu schlafen, es reduziert nicht die Guthaben. Bevor Sie also in diesem Prozess fortfahren können, Sie müssen addieren, was Sie schulden. Die Chancen stehen, die letzte Zahl wird eine beängstigende sein.

1. Entscheiden Sie, welche Schulden Sie in Ihren Auszahlungsplan aufnehmen möchten

Manche Leute haben einen Plan, um sich auszuzahlen alle ihrer Schulden, einschließlich Studiendarlehen, Autokredite, und Hypotheken, während andere sich auf unbesicherte Schulden wie Kreditkarten und Privatkredite konzentrieren. Alle Schulden sind nicht gleich. Wir konzentrieren diesen Plan auf Kreditkartenschulden, die sich eher negativ auf die Kreditwürdigkeit auswirken können und normalerweise mit höheren, oft viel höher, Zinsen.

2. Nehmen Sie sich ein paar Minuten Zeit, um Ihre Aussagen zu sammeln

Da Sie zusammenzählen, was Sie schulden, Erstellen Sie eine einfache Tabelle, um diese Informationen aufzuzeichnen. Es ist wichtig, alles herunterzufahren. Manche Leute haben keine Ahnung, wie viel sie schulden. Sie könnten eine geschätzte Zahl im Kopf haben, Aber erst wenn sie ihre Schulden auf dem Papier sehen, können sie den Ernst der Situation erfassen – und dann nach einer Lösung (oder einem Drink) greifen.

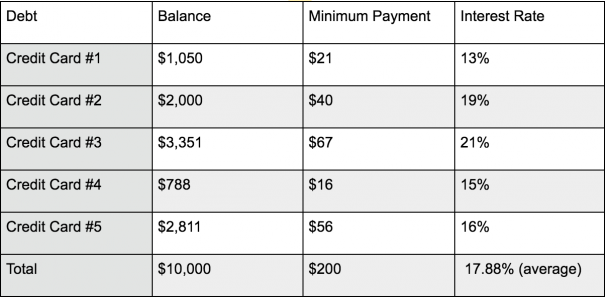

3. Als nächstes Listen Sie alle Ihre Schulden auf

Fügen Sie detaillierte Informationen zu Ihren Schulden hinzu, wie Ihre aktuellen Salden für jedes Konto, monatliche Mindestzahlungen, und Zinssätze.

Ihre Tabelle könnte etwa so aussehen:

Nachdem Sie Ihre Schulden niedergeschrieben haben, Berechnen Sie den Gesamtsaldo und die gesamte fällige Mindestzahlung. Du wirst sehen, wie viel du auf den Cent schuldest, sowie wie viel Sie derzeit monatlich an Mindestzahlungen zahlen.

Die Kosten der Mindestzahlungen

Schuldenabbau funktioniert am besten, wenn Sie sich erreichbare Ziele setzen. Ich habe diese Praxis bereits in vielen meiner Wise Bread-Posts erwähnt und kann die Bedeutung der Zielsetzung nicht genug betonen. Es reicht nicht aus, Ihre Zahlen zu kennen; Sie benötigen einen Plan, der es Ihnen ermöglicht, Ihre Salden eher früher als später zu begleichen, oder Sie könnten jahrzehntelang Schulden tragen und Tausende von Dollar an Zinsen zahlen. Sie müssen es auch auf vernünftige Weise tun, damit Sie auf dem richtigen Weg bleiben.

Bei 10 $, 000, Ihre fälligen Gesamtmindestzahlungen betragen 200 US-Dollar (Kreditkarten berechnen normalerweise zwischen 1 % und 3 % des fälligen Saldos als monatliche Mindestzahlung). Der folgende Monat, Ihre Mindestzahlung wird niedriger sein, weil Ihr Guthaben (etwas) niedriger ist. Aber wenn Sie diesem Kurs folgen und jeden Monat nur das Minimum zahlen, es wird dich brauchen 50 Jahre um das abzubezahlen, zusammen mit der Zahlung von mehr als 28 $, 000 im Interesse. Ich bin sicher, Sie wollen diese Schulden nicht jahrzehntelang festhalten, noch Zehntausende an Zinsen zahlen.

Wenn jedoch Sie haben Ihre monatlichen Zahlungen bei 200 US-Dollar belassen, Du wärst in acht Jahren schuldenfrei, und die Zinsen, die Sie bezahlt hätten, wären 8 $, 916. Sehen Sie den Unterschied?

Siehe auch:Beenden Sie die Zahlung von Kreditkartenzinsen mit einer Saldoüberweisung

Erreichbare Ziele setzen

Verständlicherweise, Sie möchten, dass das Guthaben innerhalb der nächsten Wochen oder Monate weg ist. Aber man muss realistisch sein. Es sei denn, Sie schlagen Gold oder bekommen einen Glücksfall (oder beginnen, wirklich zu sein) Ja wirklich nett zu der alten reichen Person die Straße runter), Sie werden wahrscheinlich nicht in der Lage sein, 10 $ auszuzahlen, 000 Kreditkartenschulden in drei Monaten. Aber Sie können diese Zahlen definitiv eingeben und in weniger als acht Jahren schuldenfrei sein.

Siehe auch:Der schnellste Weg, um 10 USD auszuzahlen, 000 Kreditkartenschulden

Nehmen wir an, Sie können in Ihrem Budget zusätzliche 300 US-Dollar pro Monat finden, um den Schuldenabbau voranzutreiben. wodurch sich Ihre Gesamtschuldenzahlung auf 500 USD pro Monat erhöht (Ihr aktuell fälliger Mindestbetrag plus 300 USD). Ohne Zinsen zu zahlen, Sie würden das in nur 20 Monaten niederschlagen! Bedauerlicherweise, Sie müssen tatsächlich Zinsen zahlen, bis Ihre Schulden beglichen sind.

Der durchschnittliche Zinssatz für Ihre 10 USD, 000 sind satte 17,88 %. (Autsch!) Das bedeutet, dass du tatsächlich zwei Jahre und fast 2 Dollar brauchst, 000 im Interesse, (immer noch eine enorme Verbesserung in den acht Jahren und fast 9 $, 000 Zinsen, wenn Sie nur 200 US-Dollar pro Monat bezahlt haben).

Jedes kleine bisschen, das Sie zu Ihrem monatlichen Schuldenabbaubudget hinzufügen können, hilft. Zum Beispiel, wenn Sie Ihre monatliche Zahlung um nur weitere 50 USD erhöhen können, deine Schulden sind in 22 Monaten weg, und du hast $1 bezahlt, 600 im Interesse.

Es ist wichtig, sich daran zu erinnern, dass sich kleine Beträge im Laufe der Zeit wirklich summieren. Je mehr dieser kleinen Beträge Sie finden und für Sie einsetzen können, desto schneller können Sie Ihre Kreditkartensalden eliminieren. Sie werden nicht schuldenfrei, ohne einige Opfer zu bringen, jedoch. Was uns zum nächsten Schritt in dieser Serie führt:Wie Sie nach unnötigen Kosten suchen und diese vernichten, um Ihren Cashflow zu verbessern und mehr Geld für die Schuldentilgung freizugeben.

Ressourcen zum Schuldenmanagement

- So verwalten Sie Ihre Schulden in 10 Minuten pro Woche

- 5 Fragen zum Schuldenmanagement, für die Sie zu peinlich sind

- 6 kostenlose Schuldenmanagement-Tools

- 12 Gründe, warum Ihre Schulden nicht abnehmen

- 8 Fehler beim Schuldenabbau, die selbst kluge Leute machen

- Sollten Sie Peer-to-Peer-Kredite verwenden, um Kreditkartenschulden zu begleichen?

- 6 häufige Hindernisse für den Schuldenabbau – und wie man sie überwindet

- 6 Schritte, um Ihre Schulden schmerzlos zu beseitigen

- 8 Organisationen, die Ihnen WIRKLICH bei Ihren Schulden helfen können

- Sollten Sie Ihr Haus verkaufen, um Schulden zu begleichen?

- Zähmen Sie Ihre Schulden:Aggressive Rückzahlungsstrategien

- Die 7 besten Strategien zur Beseitigung von Kreditkartenschulden

Haben Sie in letzter Zeit einen anständigen Betrag an Schulden abgebaut? Wie hast du es gemacht? Welche Taktik hast du angewendet? Ich würde gerne von Ihnen in den Kommentaren unten hören.

-

8 Fehler beim Schuldenabbau, die selbst kluge Leute machen

Jeder weiß, dass es eine gute Idee ist, Ihre Schuldenlast zu reduzieren. Mit weniger Schulden Sie sparen Geld bei den Zinsbelastungen und reduzieren Ihr Risiko einer finanziellen Katastrophe, wenn Ihr

-

5 Schritte zur Erstellung Ihrer Schuldenabbaustrategie

Sie haben sich entschieden, Schulden loszuwerden, und Sie sind bereit, sich voll und ganz dem Team #debtfree zu widmen. Die Entwicklung einer soliden Strategie zum Schuldenabbau kann jedoch eine Herau

Schuld

- 7 Strategien zum Schuldenabbau - Schuldenkonsolidierung

- 4 nützliche Strategien zum Schuldenabbau

- Wie Unternehmen zum Schuldenabbau ihr Geld verdienen

- Suchen Sie nach Ihrem Entschuldungsunternehmen

- Helfen Sie Ihren Finanzen mit diesen 3 Programmen zum Schuldenabbau

- Erstellen eines Schuldenbereinigungsplans für medizinische Schulden

- Kurzfristige Schulden

- Umschuldung

- Second-Lien-Schulden

-

5-Tage-Plan zum Schuldenabbau:Hören Sie auf, auf morgen zu warten

5-Tage-Plan zum Schuldenabbau:Hören Sie auf, auf morgen zu warten [Anmerkung der Redaktion:Dies ist der erste Teil einer fünfteiligen Serie zum Schuldenabbau. Um mehr zu lesen, siehe 5-Tage-Schuldenabbauplan.] Schulden sind scheiße. Es bindet Ihre Ressourcen, raub...

-

6 häufige Hindernisse beim Schuldenabbau – und wie man sie überwindet

6 häufige Hindernisse beim Schuldenabbau – und wie man sie überwindet Schulden sind in den USA ein großes Geschäft. Zur Zeit, Allein die Kreditkartenschulden nähern sich einer Billion US-Dollar, oder etwa 5 $, 700 pro Haushalt. (Für diejenigen mit einer rotierenden Waag...