Asset Based Financing – eine Alternative

Für Unternehmen, die sich mit kurzfristig Geldmangel, vermögensbasierte Finanzierung kann eine praktikable Möglichkeit sein, diese Bedürfnisse zu erfüllen. Mit dieser Finanzierungsmethode schnell wachsende – und oft knappe – Unternehmen können die Vermögenswerte, die sie benötigen, verwenden, um ihre Liquiditätsengpässe zu lindern. Obwohl es immer noch ein leichtes Stigma in Bezug auf die Verwendung ihrer Vermögenswerte einer Organisation für Bargeld geben kann, Dennoch hat sich diese Finanzierungsform in den letzten Jahren stark vermehrt, angeheizt in großem Maße durch kleine, expandierende Unternehmen, die dringend eine einsatzbereite Währung benötigen.

Bei der Asset-Based-Finanzierung gibt es vor allem zwei Möglichkeiten:Asset-Based-Darlehen und Factoring. Um eine zu erhalten Asset-Based-Darlehen , ein Unternehmen muss bei einem Kreditinstitut (in der Regel eine Bank oder ein gewerbliches Finanzunternehmen) einen sicheren Kredit beantragen, Verpfändung eines oder mehrerer Vermögenswerte als Sicherheit . Wie bei anderen Instrumenten, die als Kreditsicherheit verwendet werden, das Unternehmen besitzt und profitiert weiterhin von den Vermögenswerten. Erst bei Ausfall des Darlehens beschlagnahmt der Darlehensgeber die verpfändeten Gegenstände.

Asset-based Loans werden im Allgemeinen von Unternehmen mit etwas fleckiger Kreditwürdigkeit verwendet. Als solche, die Gebühren und Zinssätze für diese Kredite in der Regel über den Marktpreisen liegen, obwohl die Preise aufgrund des starken Wettbewerbs zwischen den Kreditgebern, die solche Kredite anbieten, gesunken sind. Außerdem, wie bei den meisten gewerblichen Krediten, Tarife können verhandelt werden. Kreditgeber bewerten die Kredithistorie des antragstellenden Unternehmens, Zeit im Geschäft, Liquidität der verpfändeten Vermögenswerte, und andere Faktoren.

Forderungen aus Lieferungen und Leistungen und Geschäftsinventar sind die am häufigsten als Sicherheiten verwendeten Vermögenswerte. aber jeder Vermögenswert kann vom Kreditgeber akzeptiert werden. Neue Rechnungen aus Lieferungen und Leistungen werden in der Regel mit einem Beleihungswert von etwa 75 Prozent des Nennbetrags versehen, wobei das Verhältnis bei älteren Konten schnell und deutlich sinkt. Für besichertes Inventar, Darlehensbeträge können von ungefähr dreißig bis achtzig Prozent des Inventarwertes reichen.

Eine andere Methode der vermögensbasierten Finanzierung, bekannt als Factoring , wird häufig von schnell wachsenden Unternehmen verwendet, die sofortiges Bargeld benötigen. Mit diesem Verfahren, Das Unternehmen wird seine Forderungen tatsächlich gegen Barzahlung an eine Factoring-Gesellschaft verkaufen (im Gegensatz zur Verpfändung als Sicherheit für ein vermögensbasiertes Darlehen). Wieder, für neuere Rechnungen, das Unternehmen könnte bis zu achtzig Prozent seines Wertes im Voraus erhalten. Das Factoring-Unternehmen übernimmt das gesamte Kreditrisiko für die offenen Forderungen. Sobald die Abholung erfolgt ist, das Unternehmen erhält von der Factoring-Gesellschaft den Restwert zurück, weniger Gebühren und Zinsen, die jährlich bis zu fünfzig Prozent betragen könnte.

Warum vermögensbasierte Finanzierung nutzen? Für kleine Unternehmen, es bietet mehrere Vorteile, Der Hauptvorteil ist der schnellere Zugang zu Bargeld (und möglicherweise zu größeren Beträgen) als bei traditionelleren Krediten. Asset-basierte Kreditgeber und Factoring-Unternehmen bieten auch häufig eine Reihe anderer Dienstleistungen an, die für kleinere Unternehmen wertvoll sein können. wie Debitorenbearbeitung, Fakturierung, und Inkassodienste.

Der Hauptnachteil der Asset-Based-Finanzierung besteht darin, selbstverständlich, seine Kosten. Die Verwendung von Vermögenswerten zur Stärkung des Cashflows erhöht die Kapitalkosten eines Unternehmens, und beeinflusst damit maßgeblich ihr Endergebnis:die Gewinne. Der Unternehmer muss die Situation seines Unternehmens sorgfältig und umsichtig abwägen, um festzustellen, ob diese Art der Finanzierung tatsächlich erforderlich ist, und ob es letztendlich dem weiteren Wachstum und der Gesamtstärke des Unternehmens zugute kommt

-

Sie können keinen Geschäftskredit erhalten? Erwägen Sie eine alternative Finanzierung

In einer idealen Welt, Sie können sich jederzeit an Ihre Bank- oder Geschäftskreditkarte wenden, um Geld zu leihen, wenn Sie es für Ihr Geschäft benötigen. Aber nicht jeder hat eine lange genug Kredit

-

Vor- und Nachteile der Bargeld-gegen-Dokumenten-Finanzierung

Cash-gegen-Dokumente (CAD)-Finanzierung wird verwendet, um Käufer und Verkäufer bei internationalen Transaktionen zu schützen. Erfahren Sie mehr über die CAD-Finanzierung und ob Sie sie in Ihrem klein

Schuld

-

So finanzieren Sie ein Wohnmobil

So finanzieren Sie ein Wohnmobil Sobald Sie Ihr Wohnmobil finanziert haben, Sie können überall Urlaub machen. Sie haben das perfekte Wohnmobil für Ihre Familie gefunden. Es verfügt über alle Funktionen und den Raum, den Sie für die ...

-

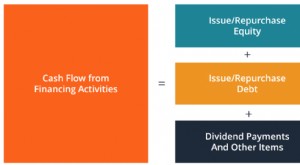

Was ist Cashflow aus Finanzierungstätigkeit?

Was ist Cashflow aus Finanzierungstätigkeit? Der Cashflow aus Finanzierungstätigkeit ist der Nettobetrag der Finanzierung, den ein Unternehmen in einem bestimmten Zeitraum generiert. Die Finanzaktivitäten umfassen die Ausgabe und Rückzahlung von...